影石创新,挑战大疆!

影石与大疆,相煎何太急?

2025年第三季度,影石创新飚出单季度92.64%的营收增速,再次证明了公司在全景相机领域的强大产品力;公司前三季度营收增速也来到了67.18%。

但在公司近乎翻倍的营收之下,影石也感受到了前所未有的压力。

作为我国消费电子领域的“门面”,2025年影石创新与大疆之间的火药味越来越浓。

让我们借助波特五力模型,以影石创新为主体分析一下其行业生态位与背后的行为逻辑。

预期之外的竞争者

一开始,影石创新和大疆分别作为全景相机与无人机领域的翘楚,让全世界震惊于中国科技产品的技术实力。二者也凭借各自的旗舰产品,携手进入全球消费电子市场的第一梯队。

同时,从严格意义上来讲,影石与大疆的业务并没有太多的交集,一个专注于全景相机,一个在无人机领域深耕。

甚至影石创新在2025年6月份的招股书中也明确表示,公司主要的竞争对手是GoPro与日本理光,大疆在影石的竞争对手中仅排第三位,对其的描述也是“草草带过”。

哪曾想,2025年7月31日大疆“突然发难”,推出了Osmo360全景相机,全景相机领域的竞争格局在短短三个月内从“影石单极主导”转向“影石、大疆双雄对峙”。

而智能影像设备行业本身的集中度极高,2024年全球市场份额前三位的集中度已经达到78.9%,2025年大疆的杀入,进一步压缩了全景相机行业的生存空间。

从影石创新的视角来看,2024年公司全球市占率为67.2%,连续6年居首;但2025年三季度大疆首款全景相机Osmo360上市三个月内即斩获43%的全球份额,中国电商渠道占比更是高达49%,将影石创新的全球市占率打压至57%。

运动相机市场的竞争更为激烈,影石以13%的份额位列第三,而大疆凭借66%的市占率成为行业内的新霸主,曾经的龙头GoPro则萎缩至18%。

而影石与大疆的竞争,其实都是双方“蓄谋已久”的结果。

2025年上半年,影石创新称公司正在进军无人机市场,通过公司在全景相机的技术积累,打造“全景无人机”的全新品类,包含自有无人机和影翎Antigravity两个全景无人机品牌。

但影石创新显然慢了一步,大疆的全景相机在2025年7月底已经上市,而影石的无人机却仍要等到四季度才会开始试售。

这几个月的拖沓,让影石在目前的市场中暂时处于劣势。

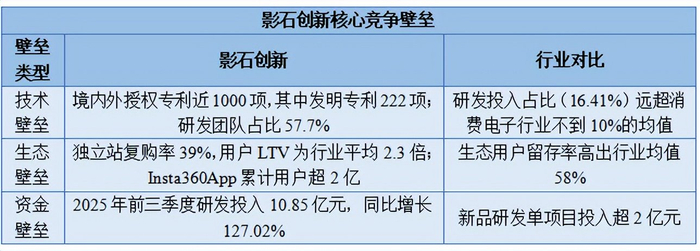

三重壁垒

对于市场潜在进入者的威胁,影石创新是可以稍微“喘一口气”的。

这主要是因为,全球智能影像行业已经走过了野蛮生长的阶段,新玩家需跨越的门槛较多。而影石创新的行业壁垒主要体现在技术、生态与资金这三个方面。

同时影石创新深知科技行业中“逆水行舟不进则退”的道理,在通过IPO补充了公司资金后,进一步加大了研发投入。

2025年仅三季度一个季度,影石创新的研发投入就高达5.24亿元,同比增长164.81%;而公司前三季度合计已经投入了10.85亿元的研发费用,研发费用率已经达到16.41%,这在同行业中是一个极高的研发投入力度。

而按照投入惯性来说,2025年全年影石创新在研发端很有可能会投入15亿元以上的巨额数字,影石为了巩固自己的技术领先地位,可谓是煞费苦心。

不过,在入门级拇指相机等细分赛道,其他厂商还是存在机会的,其较低的研发门槛,可能会吸引苹果、三星等消费电子品牌跨界切入。

来自手机影像的压力

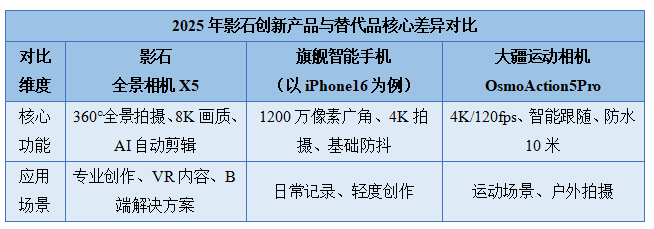

我们都知道,影石创新的核心竞争力几乎全部来源于全景相机,那么全景相机难道没有替代品吗?

首先,对于影石创新来说,智能影像行业的替代品威胁呈现分化特征,手机影像构成中低端替代压力,而长期挑战主要来自于生态的整合。

消费级市场中,手机影像防抖、广角、4K拍摄等功能的升级,与入门级运动相机的性能差距正在缩小,有可能会对入门级运动相机形成直接替代。

同时,由于旗舰手机的摄像功能是内置的,单独的影响模块价格比专业相机低很多,导致很多预算有限的用户不会选择价格更高的专用全景相机。

数据显示,2025年全球入门级运动相机销量同比下降12%,主要源于手机替代效应。

在消费级市场中,影石的市场替代压力是很大的;但在专业场景中,影石的差异化优势还是十分显著的。

其“隐形自拍杆”“先拍摄后取景”等功能,解决了专业视频创作者的核心痛点,全景相机在VR看房、安防监控等B端场景的应用也是手机无法替代的。

此外,影石通过AI智能剪辑、云存储服务构建的创作生态,将硬件价值延伸至内容生产环节,而手机厂商尚未形成类似的专业影像生态闭环。

也就是说,在专业的小圈子里,影石的相机依旧是无可争议的“老大哥”;但在消费电子领域,影石的相机产品略低的性价比则留不住很多中低端的客户。

上下游议价能力

最后,我们从影石创新对上下游强势与否,来确定公司的业务稳定性与盈利能力。

首先来说,影石创新上游供应商主要是影像传感器、芯片、镜头等核心零部件,虽然这些零部件有点“贵”,但并不是仅有一两家企业可以供应,影石创新还是有“货比三家”的机会。

正因如此,影石创新的供应商是较为分散的。2025年半年报显示,公司前五大供应商采购占比仅28%,远低于行业平均的45%。

而在购买者议价能力上,影石创新呈现出“C端弱、B端中”的分化格局,整体对盈利的冲击可控。

在公司主攻的C端市场中,个人用户具有分散性、需求多元化特征,议价能力较弱。影石通过差异化产品构建了品牌溢价,其C端产品毛利率稳定在52%-56%,高于消费电子行业均值的35%。

正是由于影石创新对于上下游较强的议价能力,公司的毛利率自2020年开始始终高于行业平均水平20至30个百分点;甚至在行业平均毛利率出现下滑趋势时,影石创新依旧实现了毛利率的略微提升。

结语

总结一下,从波特五力模型来看,影石创新正处于“现有竞争者威胁加剧、替代品压力分化、上下游议价权稳固”的竞争格局中。

2025年貌似有些“增收不增利”的业绩特征,也并不是其业务能力下降的表现,而是公司大手笔加码关键技术研发投入所形成的资金占用,其本质是其以短期利润换长期增长的战略选择。

短期来看,影石创新的核心任务是应对大疆的竞争、维持市场份额、稳住技术壁垒。

而长期而言,全景无人机试售、B端场景拓展及AI技术融合,将决定影石创新的第二增长曲线是否能够带领公司冲出大疆等友商的包围圈。