渤小海伴您读研报之珠海冠宇

一、公司简介

公司全球知名的消费锂电企业,公司自1998年起专注于消费电池领域的研发、制造和销售。其产品线涵盖锂离子电池的电芯和PACK,广泛应用于笔记本电脑、平板电脑、智能手机和智能穿戴设备等消费电子产品。公司在消费类聚合物软包锂离子电池市场占据重要地位,2022年在笔记本电脑电池市场占有率位居全球第二,智能手机电池市场占有率跻身全球前五。2011年,公司开始拓展其业务至动力和储能领域,构建了以消费电池为基础,动力和储能业务为两翼的多元化业务模式。进入2023年,面对激烈的储能市场竞争,公司决定专注于电动车12V启停电池领域,并已成功获得多家国内外主要汽车制造商的订单。

公司产品体系

资料来源:公司官网

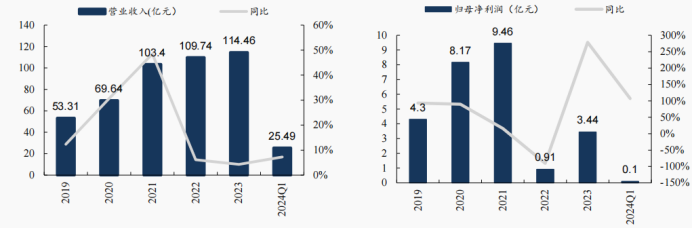

资料来源:公司官网2018-2021年公司营收与归母净利润CAGR为30%和62%,整体业绩增长稳健。受原材料价格上涨、消费电子需求低迷影响,2022年公司营收109.7亿元,同比增长6.1%;归母净利润0.91亿元,同比减少90.4%。2023年实现营收114.5亿元,同比增4.3%,归母净利润3.4亿元,同比增278%,销售净利率1.7%,盈利水平仍有大幅提升空间。24Q1公司收入25.5亿元,同比增7%,归母净利润0.1亿元,同比扭亏。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

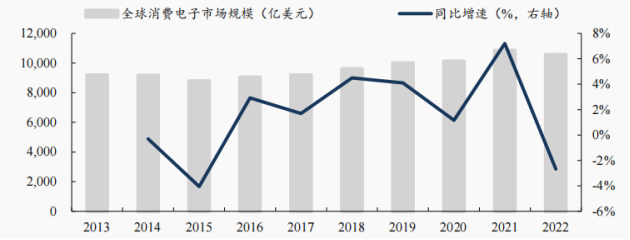

消费电子见底,行业有望复苏。随着全球经济增长的放缓和通货膨胀的加剧,市场开始步入衰退期。2022年,市场规模缩减至10.6万亿美元,同比下降了3%,各细分市场普遍面临严峻的挑战,出货量同比减少了超过10%。进入2023年,消费电子行业的需求量仍在小幅下滑。随着AIPC和AIphone等新产品的推出,预计会激发新一轮的换机需求,消费电子市场有望实现触底反弹。

消费电子市场规模

资料来源:IDC

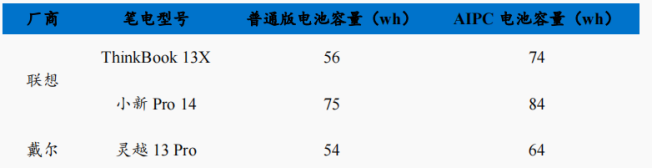

资料来源:IDCAIPC、AI手机开始放量,带来换机需求的同时提升单机带电量。截至目前,包括联想、惠普、华为等多家主流PC厂商在内,累计推出了超50款AI PC产品,IDC预测2024年AIPC销量有望达到5000台,2026年AIPC占比有望提升至60%。AI手机方面,24Q1有11个品牌推出30多款AI手机销量占比提升至6%,环比增加4.7pct,并且苹果也加大AI布局,推出首款AI系统,siri将获得巨大的AI提升。Canalys预测2024年AI手机出货占比提高到16%,2028年将提升至54%。在生成式AI从云端加速落地终端的同时,其对设备AI处理的要求也将驱动芯片、内存、散热、电池等硬件端的升级变革,因此AIPC、AIphone单机带电量将提升10-15%,对应对消费类电池需求增加2%左右。

AIPC 与传统笔记本电池容量对比

资料来源:各公司官网

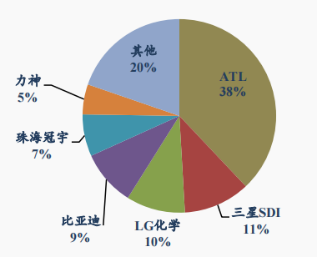

资料来源:各公司官网日韩厂商战略转移动力电池,国产消费电池厂商份额近年明显提升。2018年全球消费锂电池出货前三分别为ATL、三星SDI、LG,合计份额52%,日韩厂商仍占据领先地位,但随着中国企业崛起,日韩份额快速下降。2023年,ATL份额升至38%,珠海冠宇、赣锋锂电、欣旺达快速上量,已占到全球前五。随着中国企业进入苹果、三星手机供应链,预计未来将进一步侵蚀LG、三星份额。

2023消费锂电池竞争格局

资料来源:EVTank

资料来源:EVTank需求触底反弹+电池容量提升,消费类电池需求平稳复苏。2016-2021年全球3C消费电池出货平稳增长,并在2021年创下新高,2022年需求走弱,但考虑到当年原材料涨价带动电池价格上涨,整体消费类电池空间保持平稳为800 亿元左右,2023年需求下滑叠加电池降价,市场空间下滑至731亿元,2024年需求企稳,且价格见底,市场空间触底反弹,预计2025-2026年有望恢复10%增长,至2030年空间1000亿元。

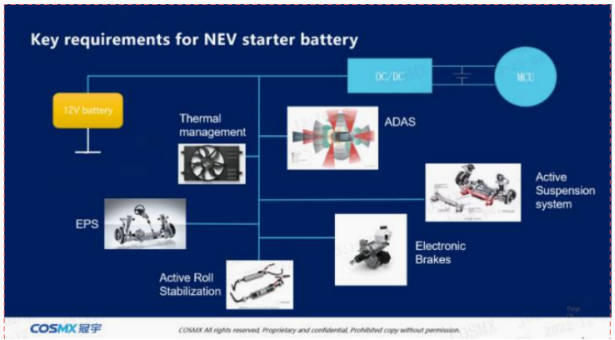

2.2启停电池

低压启停电池主要用于汽车的启动、点火、照明及低电压电器设备供电。在新能源车中,低压启停电池主要负责三大功能,1)车内低功率设备供电:电动助力方向盘、车灯、空调、中控、车门锁等;2)唤醒高压动力电池:车辆启动时需要低压启停电池送出瞬时大电流,为控制器提供电能,从而唤醒动力电池;3)备用安全电源:当遇见紧急安全情况,高压电池发生故障时,可作为备用能源供电,确保车辆基本功能不失效。

低压启停电池相关需求

资料来源:混动车低电压电源系统市场与技术新发展(12-48V)论坛

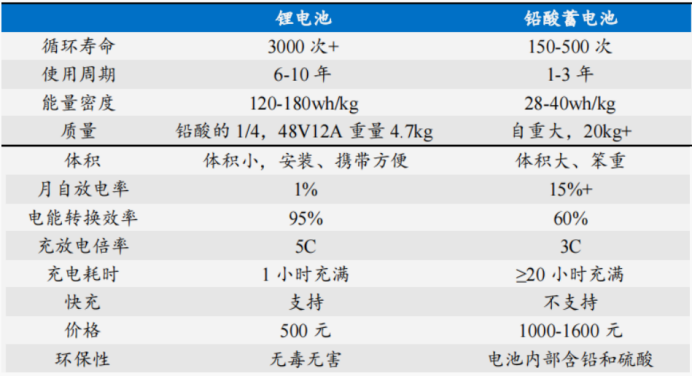

资料来源:混动车低电压电源系统市场与技术新发展(12-48V)论坛铅蓄电池为启停电池主流,铅改锂电化大势所趋。当前市场上大规模应用的启停电池分为EFB和AGM两种,均由普通铅酸电池研发而来,铅蓄电池在启停领域使用率已达90%。铅酸电池循环次数普遍为300-500次,使用1-2年需更换,而智能化发展,12V车载系统电耗加大,进一步缩短其使用寿命。锂电池具有能量密度高、环保性好、循环使用寿命长(10-12)、倍率性能佳、质量轻等优点,海外禁铅令24-25年落地,锂电性能优势突出,低压启停电池锂电化大势所趋,但当前仍受限于成本。

铅酸蓄电池与锂电池对比

资料来源:华经产业研究院

资料来源:华经产业研究院全球电动车龙头已率先搭载,未来有望优先渗透新能源汽车。由于成本较铅酸电池贵1.5-3倍,锂电启停电池率先应用于品牌理念定位高、性能要求高及成本敏感性低的中高端车企,特斯拉为首家应用12V启停锂电的车企,比亚迪也已完成DM全系车型的搭载,龙头引领下,保时捷、宝马、奔驰、奥迪等豪华车企陆续入局,马自达、上汽、起亚、理想等车企也逐步开启纯电车型12V电源铅改锂替代。

三、公司竞争优势

笔记本电脑电芯出货量稳中有增,市场份额居前列。2021 年全球笔记本电脑及平板电脑锂电池出货 Top 5 为 ATL、珠海冠宇、LG、比亚迪和三星。凭借优秀的产品力,公司全球出货份额由 2019 年的 20.9%快速提升 10.2pct 至 2023 年的 31.1%,份额同比持平,位列全球第二,仅次于 ATL

笔记本电脑电池出货份额

资料来源:Techno Systems Research

资料来源:Techno Systems Research软包电池技术业内领先,率先突破叠片工艺。冠宇深耕软包电池多年,在软包电池的关键材料、高能量密度、快充等技术应用方面均有攻克,电芯制造能力全球领先,产品性能比肩ATL等全球头部企业,并具备价格性价比优势。22年公司突破叠片工艺,首条叠片产线23年中投产,年产能3600万只,23Q3起大规模供货,主要配套苹果。目前同业中仅ATL、LG已量产叠片消费锂电池并实现批量供货,三星SDI、比亚迪、欣旺达、亿纬锂能等正处于研发阶段。

Pack产能快速扩张,自供比例有望持续提升。2011年起,公司从电芯扩展至电池Pack领域,最初起步手机类Pack,逐步打通笔电客户认证,随后陆续渗透。23年公司消费电芯Pack自供比例34%,24Q1自供比例进一步提升至40%,其中笔电类PACK自供比例近20%,手机类占比保持80%水平。重庆电芯封装工厂达产后,公司将具备1.115亿只手机及穿戴电池封装能力,进一步扩大Pack自供比例,长期目标60%-70%,支撑公司营收、盈利提升。

公司Pack自供比例变化情况

资料来源:公司招股说明书

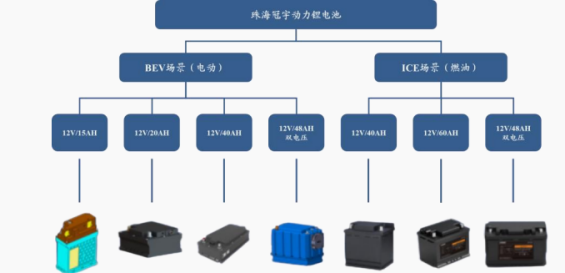

资料来源:公司招股说明书聚焦启停电池/车用小电池等细分领域,差异化切入动力市场。公司于19年成布局动力电池领域,产品包括电芯、模组及PACK,主要应用于汽车启停系统和电动摩托,计划率先通过12V和48V低压系统启停电池、电动摩托车电池拓展车企客户,后续逐步延伸至纯电动汽车电池领域。

公司动力电池产品体系

资料来源:公司招股说明书

资料来源:公司招股说明书公司的低压启停电池性能优异。动力小电池生产制造工艺与消费锂电池相似,公司在消费电池领域技术沉淀与深厚生产经验可直接平移进动力类电芯生产,学习成本较低。叠加在消费锂电领域积累的口碑与客户资源,公司动储类电池后发优势明显。而相较BEV,启停电池领域竞争格局较优、材料成本影响较小、价值量较高,公司深耕12V/48V磷酸铁锂启停电芯技术研发,在正负极材料及配方、高功率隔膜、高低温兼顾型电解液等方面取得突破,成功开发出性能优异的12V磷酸铁锂启停电芯产品,满足汽车对启停电池高功率输出的要求。

公司低压启停电池产品布局

资料来源:公司官网

资料来源:公司官网启停业务24年开始高增,有望开启增长第二曲线。23年公司实现全球顶级车企的少量供货,出货量达到10万套;预计24年出货80-100万套,其中头部客户T供应20-30万套、理想30-40万套、上汽+小米等10-20万套;叠加25年捷豹路虎百万辆级订单陆续释放,预计出货量有望翻番增长至160-200万套,26年继续维持70%增长。因此预测24-26公司锂电启停收入可达6、12.5、21亿元。

(转自:渤海证券财富管理)