中创股份2025年中报业绩变脸,被质疑上市前财务数据失真

中创股份2025年中报业绩变脸,被质疑上市前财务数据失真,疫情期间净利润猛增长,远高于同行,供应商突击成立,经营性现金流急剧恶化

近日,中创股份发布的2025年中报令人大跌眼镜:营收微降1.02%,而归母净利润竟然暴跌501.52%,扣费净利润从盈利198.17万元直接变为亏损795.68万元。扣非净利润为-1331万,同比暴跌1408.64%,这家曾在IPO阶段展现“靓丽”业绩的企业,上市后业绩迅速“变脸”,令人不禁质疑其上市过程中的种种可疑情节。

01 业绩变脸比翻书还快

中创股份的业绩变化,堪称资本市场的一大“奇观”。2025年中报显示,公司营业总收入5983.65万元,同比下降1.02%;归母净利润为-795.68万元,同比大幅减少501.52%。

仅仅一年前,这家公司还在科创板上演了一场“完美上市”的大戏。2024年3月13日,中创股份成功登陆科创板,被称为“在中间件领域深耕二十余年的企业”。

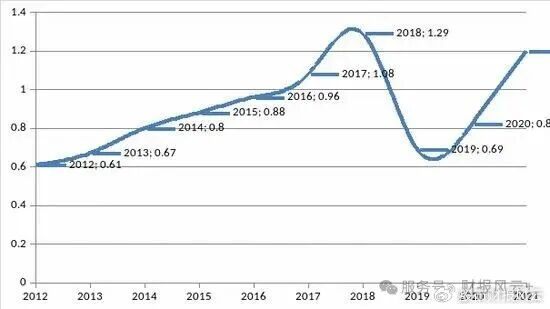

上市前的财报数据可谓“光鲜亮丽”:2020年净利润突然增长59.26%,2021年营收又增长46.34%。这一突变使得公司最终满足了科创板上市标准。

02“现金流净额”是检验企业效益的最核心指标。也是造假难度最大的指标之一,即能真实反应企业的经营状况!

在IPO前的业绩高点2021年,公司经营活动现金流量净额为2,841.52万元,尚能对4,842.03万元的归母净利润提供约58.7%的现金支持。到了2022年,归母净利润虽仍有4,384.44万元,但经营活动现金流量净额已转为-257.41万元,出现了高达4,641.85万的缺口。说明款根本就没回来!也就是上市之前2022年颓势已经出现,但监管层还是一路放行!公司在2024年年报中将经营现金流恶化归因于采购支出增加和付现费用增加。将这些解释联系起来,问题的本质浮出水面:公司为获取收入(尤其是定制化开发收入)所付出的成本(如外购软硬件)和费用(如销售人员差旅)是即时的现金流出,而所确认的收入却大量沉淀为长期挂账的应收账款,无法形成及时的现金回流。

03 疫情下的“逆势增长”疑云,开源证券与民生证券的张姝,夏卡,崔增英,谢国敏四位签字保代应该出来解释一下,疫情最猛的2020年,你们咋实现这么猛的增长的?

回顾IPO过程,中创股份的业绩表现就有不少疑点。2020年是新冠疫情暴发首年,商业活动普遍受限,大多数企业业绩下滑超过20%很正常。

然而中创股份却在这种情况下实现了净利润近60%的增长。这种“逆势上扬”与当时的经济环境明显矛盾,令人不得不怀疑其真实性。

一位实战派专家认为:“中间件并非口罩等刚需商品,且发行人作为软件生产企业,销售人员又通常需要经常去客户实地调研。在至少销售活动严重受限的情况下,发行人净利润非但没有下降,反而出现了接近60%的增长,且缺乏合理理由。”

04 神秘供应商“火线支援”

中创股份的采购供应商情况也十分可疑。通过天眼查查询发现,发行人在报告期内的大多数前五大采购供应商,成立时间均不足五年,其中的半数甚至在报告期内才成立。

比如北京采识科技有限公司和山东远桥信息科技有限公司,均成立于2019年7月份,却从半年后起,连续保持着对发行人采购供应商TOP5的“霸榜”。这两家企业前后成立时间相差仅12天。

如此多的“年轻”公司火线成为主要供应商,不禁让人怀疑是否存在关联交易或成本承担等方式来虚增利润的可能性。

05 薪酬“优化”与应收账款“膨胀”

中创股份还存在疑似压低员工薪酬来“凑”利润的情况。公司研发人员平均年薪不超过14万(税前),而济南市程序员的人均月薪约为16,832元(年均约20.2万元)。

这意味着中创股份可能压低了研发人员35%的正常薪酬。以2021年为例,仅研发人员这一项,就可能虚增净利润相当可观。

与此同时,公司的应收账款异常高速增长。报告期内,发行人的应收账款持续以接近90%的速度增长,远高于同期营收的增长速度。截至2022年6月末,应收账款余额已增长至6804.09万元,远超当期营收。

06 政策哺育与市场竞争力

中创股份的利润严重依赖税收优惠和政府补助。数据显示,2019年至2022上半年,公司享受的税收优惠占利润总额的比例最高达1628.70%。

同期公司的政府补助也较多,计入当期损益的政府补助在归母净利润中的占比最高达493.43%。这种依赖程度令人质疑公司真实的盈利能力。

与此同时,公司毛利率下滑显著,从2019年的93.93%降至2022上半年的61.3%。主要产品价格持续下降,但公司却申请了豁免披露具体产品价格情况。

07 IPO的“临门一脚”与后的“原形毕露”

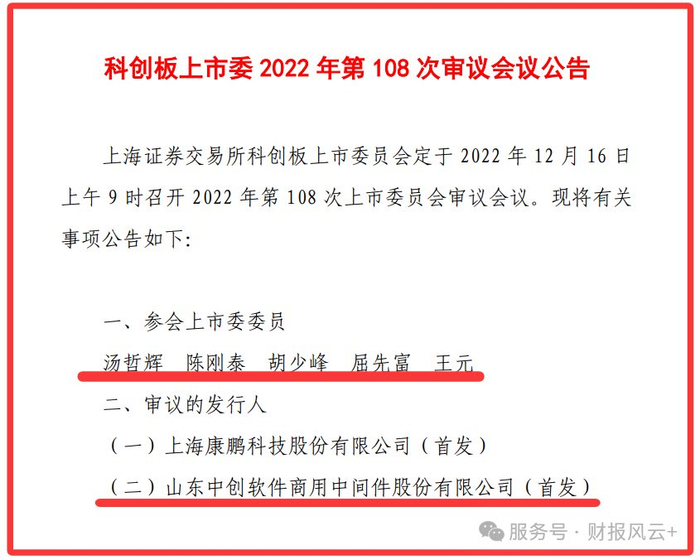

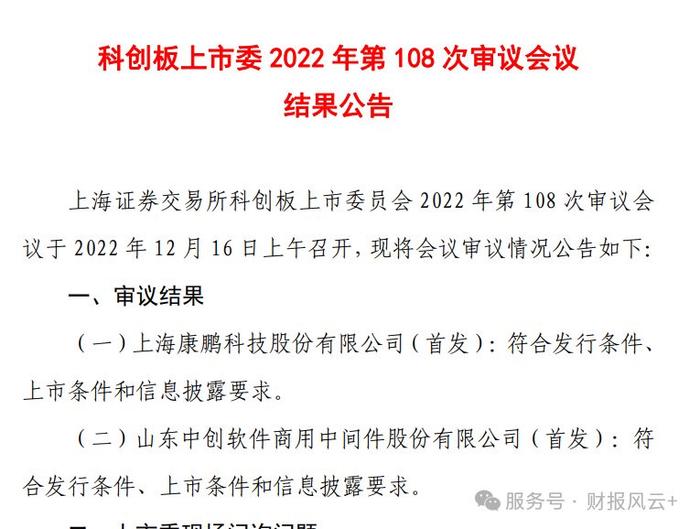

中创股份的IPO过程并非一帆风顺。2022年,由于聘请的相关证券服务机构被中国证监会立案调查,中创股份的IPO一度被按下“暂停键”。

公司在2022年上半年已经显露出疲态,扣非净利润亏损261.82万元。但最终还是成功通过了注册,于2023年5月获得证监会同意IPO注册。

上市后,公司业绩迅速“变脸”。2025年上半年,扣非净利润亏损1331.59万元,与上市前的表现形成鲜明对比。

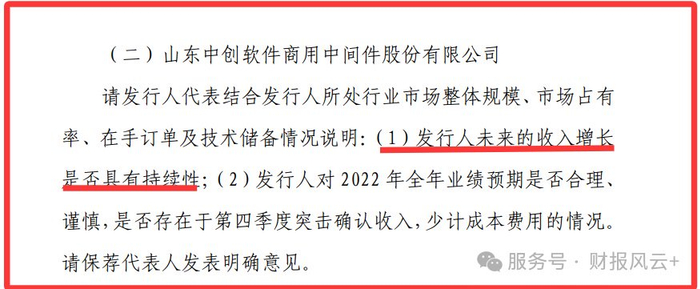

08上市委的5位委员,你们问到业绩的持续性,看来你们心里非常质疑他们但是业绩的真实性与增长潜力,为何不去现场看看?就免责式问完后放行?

中创股份的上市案例让人想起那些精心排练的舞台剧――台上光鲜亮丽,台下千疮百孔。

监管机构应当重新审视IPO审核机制,投资者也需要擦亮眼睛,不要被“科创板”光环迷惑,而要深入探究企业的真实盈利能力和成长性。

毕竟,一家上市前连续2年增长数据存疑、压低员工薪酬、依赖政府补助、应收账款高企的公司,很难说有什么真正的竞争力。