渤小海伴您读研报之奥精医疗

(来源:渤海证券财富管理)

1.公司概况

1.1专注骨修复领域20年,围绕三大领域布局

公司成立于2004年,是一家持续深耕人工骨修复材料领域的国家级专精特新“小巨人”企业、国家级高新技术企业。公司科研团队专注矿化胶原人工骨修复材料领域,从骨缺损修复临床需求出发,完成了矿化胶原人工骨修复材料的临床转化和产业化,并建立了具有完整知识产权的体外仿生矿化技术平台。目前公司骨科、口腔科、神经外科产品均获中国第三类医疗器械产品注册证,其中骨科产品于2015年获美国FDA市场准入许可,是国内骨植入材料中获得FDA 510(k)批准的第一款产品。

1.2集采影响+投入加码,营收和利润增长短期承压

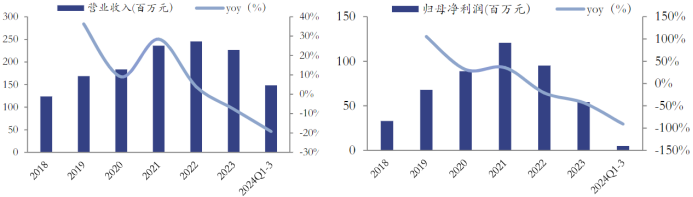

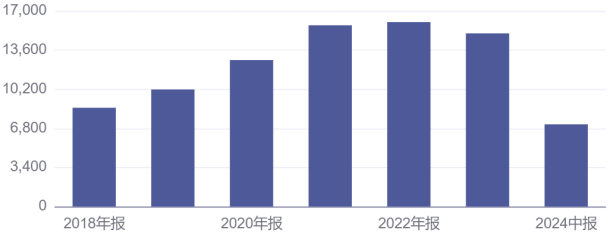

从收入角度来看,公司2018-2023年间营业收入由1.24亿元增长至2.26亿元(CAGR=12.86%),各年度间收入增长速度呈现波动趋势。2024年前三季度,公司实现营业收入1.48亿元(yoy-19.22%),增长承压,主要是集采导致人工骨修复材料价格下降所致。从利润端来看,2024年前三季度公司实现归母净利润489万(yoy-90.95%),除了投入持续加码之外,还与集采后人工骨价格下降,毛利率下滑有关。随着集采落地执行,叠加人工骨修复材料渗透率提升,人工骨修复材料需求有望加速释放,公司营业收入有望恢复增长。

公司收入规模、增速变化及公司归母净利润及增速变化

2.骨修复材料行业概况

2.1国内骨修复市场持续扩容,年均复合增长率超全球水平

按应用领域划分,骨修复材料应用于骨科、口腔科和神经外科三大领域。骨缺损是指受肿瘤、外伤、坏死、先天畸形等因素影响,导致骨的结构完整性被破坏。目前,骨移植,即通过手术植入人体以修复骨骼缺损的器件和材料,是治疗骨缺损的主流方式,影响治疗效果的关键在于移植中使用的骨修复材料性能。根据南方所数据,2018年骨科骨缺损修复材料占整体骨修复市场超50%,口腔与神经外科分别占据26.7%与21.9%,骨科为骨修复材料使用的主力赛道。

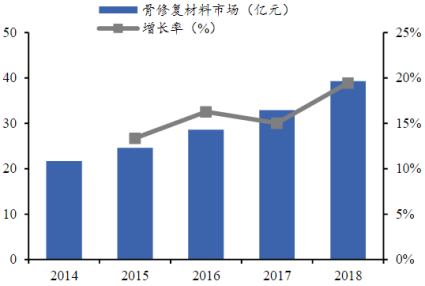

骨修复材料行业市场规模持续扩容,国内年均复合增长率超全球。根据Grand View Research的统计数据,2018年全球骨修复材料行业的市场规模为25.8亿美元,预计2026年将达到35.6亿美元,2018年至2026年的年均复合增长率为4.1%。根据南方所的统计数据,2018年我国骨修复材料行业的市场规模为39.3亿元,2014年至2018年的年均复合增长率为16.0%,远超全球骨修复材料行业的增长水平。

2014-2018年我国骨缺损修复材料市场规模

2.2骨修复材料种类众多,人工骨修复材料渗透率有望提升

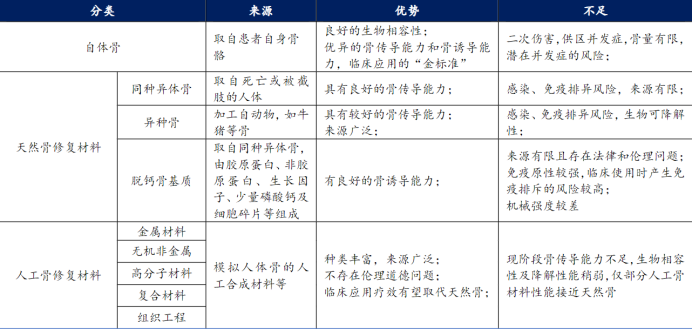

按材料性质划分,目前骨修复材料主要分自体骨、天然骨与人工骨,三者各具优劣,但总体呈现非自体骨逐渐替代自体骨的趋势。自体骨取自患者自身,具有良好的生物相容性、骨传导能力和骨诱导能力,是临床应用的金标准,但其最大的不足在于骨量有限,且容易造成二次创伤与并发症,所以目前骨量更丰富的同种异体骨、异种骨等天然骨以及无机非金属、高分子、复合材料等人工骨逐渐替代自体骨在临床上的使用。

骨缺损修复材料市场材料分类

从人工骨材料看,复合材料优势明显,是人工骨领域的潜力赛道。单一材料由于无法改变其自有微观结构,生物降解性能较差,应用范围有限。而复合材料在微观结构上能仿生自体骨,在生物降解性上,能够控制材料的降解速率,与新骨再生匹配,在引导新骨再生的过程中被新生骨组织逐渐爬行替代,在应用范围上,除对力学支撑强度要求很高的特殊部位应用有限之外,复合材料能满足大部分的骨科、口腔、整形外科以及神经外科领域。

2.3仿生矿化胶原技术优势明显,发展潜力较大

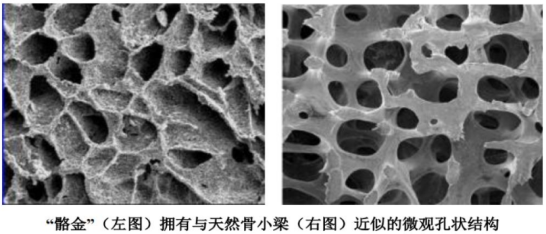

相较于自体骨,矿化胶原人工骨修复材料具有的三重仿生特点。人体骨骼主要由I型胶原蛋白、羟基磷灰石和水组成的结缔组织,从微观结构上看,受生物矿化作用影响,一束束胶原蛋白与一层层纳米级羟基磷灰石晶体均匀、有序地镶嵌在一起,形成人体骨骼,这种结构使其兼具硬度和韧性。在临床骨缺损修复应用领域,自体骨一直被视为“金标准”,公司的矿化胶原人工骨修复材料相对自体骨,具有三重仿生的特点——制备工艺仿生、微观结构仿生、组织成分仿生。

奥精医疗矿化胶原微观结构仿生人骨

具备三重仿生特征下,公司仿生矿化胶原人工骨材料各项性能比肩自体骨。就生物相容性、是否易成骨、孔结构、可降解性、机械强度等指标来看,公司仿生矿化胶原人工骨材料各项性能比肩自体骨,可见仿生矿化胶原人工骨材料具有较好的临床应用前景。

3.公司竞争优势

3.1骨科产品:骼金/Bongold临床骨再生与降解性优异,中美市场齐发力

公司骨科领域的骨修复材料主要为骼金与Bongold产品,主要用于骨科领域各类骨缺损的填充和再生修复,如脊柱类的椎间植骨融合、关节类的髋关节翻修、创伤类的治疗骨不连、良性骨肿瘤刮除后植骨等,产品可引导骨组织的再生,加速骨愈合,促进骨融合,提高成骨质量。

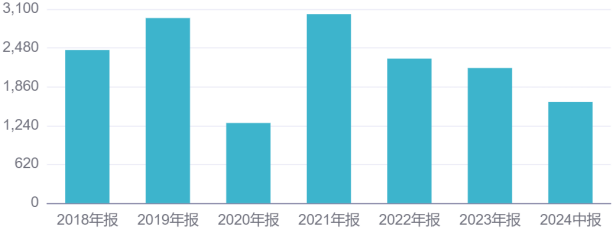

2018-2024H1骼金收入情况(万元)

国内市场方面,相较于同类竞品,公司骼金骨缺损修复材料技术指标更加领先。公司骼金仿生人骨成分,由有机和无机两大成分制成,具备更优良的生物相容性、无免疫原性及毒副作用;此外,竞品多数无法降解、或者降解的速率与新骨再生速率难以匹配,而公司骼金在引导新骨再生的同时,也能够被新骨完全爬行替代,在破骨细胞的作用下被动降解,在成骨细胞的作用下形成新骨,最终使得新骨生成速率与材料降解速率相匹配。

美国市场方面,Bongold为国内首个获批FDA产品,性能优异。Bongold与强生、美敦力等国际知名品牌的人工骨材料产品成分上均为有机胶原和无机钙磷酸的复合材料。2018年,公司开始在美国销售针对美国市场的骨科矿化胶原人工骨修复产品―BonGold,2019年Bongold实现营业收入296万元,随后几年,受疫情影响,销售活动受阻,Bongold收入有所下滑。未来随着公司加大海外市场开拓力度,Bongold产品有望恢复增长。

3.2口腔产品:伴随口腔种植体协同效益凸显,齿贝未来增长空间大

公司口腔骨修复产品为齿贝,主要用于口腔和整形外科骨缺损的填充和再生修复,包括因外伤、畸形、肿瘤、牙周刮治、拔牙等原因造成的骨缺损的填充和再生修复。相较竞品,公司齿贝产品优势主要体现在无免疫排异风险、可降解,未来有望逐渐替代煅烧牛骨材料。

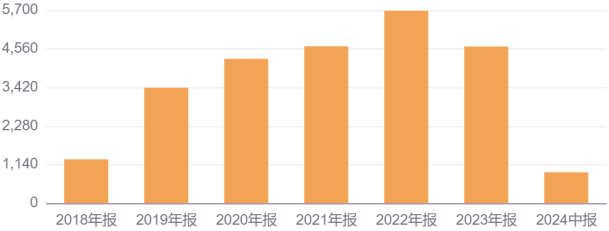

2018-2024H1齿贝收入情况(万元)

收购种植体企业,和齿贝协同发展,口腔业务发展潜力可期。2024年4月,公司完成对德国口腔种植企业HumanTech Dental公司的收购,正式进入种植体这一主流口腔医疗器械领域。公司利用现有的销售网络和市场资源,采取多渠道分销模式,精准定位口腔种植产品市场,针对不同市场需求推出多元化的种植解决方案。2024年上半年,口腔种植业务的市场开发和营销工作已取得初步成果,口腔种植业务有望和齿贝形成较好的协同效应,具有较高的成长潜力,口腔业务有望成为公司业绩第二增长曲线。

3.3神经外科产品:颅瑞开创颅骨小缺损修复领域,产品专而精

公司神经外科骨修复产品为颅瑞,主要用于神经外科颅骨缺损的填充和再生修复,包括因外伤、手术等原因造成的颅骨小面积缺损的填充,并引导缺损部位颅骨的再生修复。在开颅手术中,通常先用颅骨钻在颅骨上钻2-3个孔,再用开颅铣刀切割颅骨,实施开颅,颅内处理结束后,进行颅骨瓣回植,在每个颅骨钻孔处填充1个颅瑞人工骨修复材料制作的颅骨修补塞。

2018-2024H1颅瑞收入情况(万元)

相较竞品,公司颅瑞产品在颅骨小缺损病症应用上具有领先优势。公司颅瑞产品的出现有效满足了颅骨小面积缺损再生修复的临床需求,具有较大的临床意义,植入颅瑞产品后,在颅骨愈合过程中,成骨细胞将从颅骨修补塞的四周沿着材料的微观孔隙结构向材料内部迁移,并不断增殖和分泌骨基质,形成新生骨组织。同时,破骨细胞将材料不断降解吸收,降解产物进入骨代谢过程,并参与新骨再生。最终,材料被完全降解吸收,同时引导新的颅骨组织形成,完成颅骨缺损的再生修复。

编发| 邢艳

复审| 张宏魁

审核| 李皓