【山证专精特新】芯动联科(688582.SH)2025一季报点评:在手订单充足驱动2025Q1业绩高速增长,季节性特征预期减弱

(来源:山西证券研究所)

公司发布2025年一季报,2025Q1公司实现营业收入8789.27万元,同比增长291.77%;实现归母净利润4436.77万元(去年同期为-160.22万元);实现扣非归母净利润3985.83万元(去年同期为-457.26万元);实现基本每股收益0.11元(去年同期为-0.004元)。

2025Q1公司营收和净利润较去年同期均实现高速增长,季节性特征预期减弱。2025Q1公司实现营业收入8789.27万元,同比增长291.77%;实现归母净利润4436.77万元(去年同期为-160.22万元),主要系公司在手订单充足并按计划交付。此前公司业务存在季节性分布特征,即一季度业务量相对较少而下半年业务量较多。2025Q1公司营收和净利润实现高速增长,预期全年的季节性波动仍将存在,但差异将有所减小。

2025Q1公司毛利率和净利率较去年同期均有明显提升,且是2022年来公司首次实现一季报净利率为正。2025Q1公司销售毛利率为83.92%,较去年同期提升3.35个百分点;2025Q1公司销售净利率为50.48%,较去年同期提升57.62个百分点。得益于公司营收较去年同期增长幅度较大,公司毛利率和净利率均实现明显提升,并且净利率提升尤为明显:2022Q1-2025Q1公司销售净利率分别为-23.25%、-51.94%、-7.14%、50.48%。

公司积极规划低成本芯片研发,以满足多样化市场需求。当前公司六轴惯性传感器芯片研发面临的主要挑战为技术突破和成本控制,公司也在积极布局低成本芯片研发以满足国产芯片替代需求。公司将持续加大研发投入、夯实技术能力和产品竞争力,力争推出更高性能、高集成、低成本的产品,以满足多样化市场需求,广泛应用于更多下游行业,为客户创造更大价值。

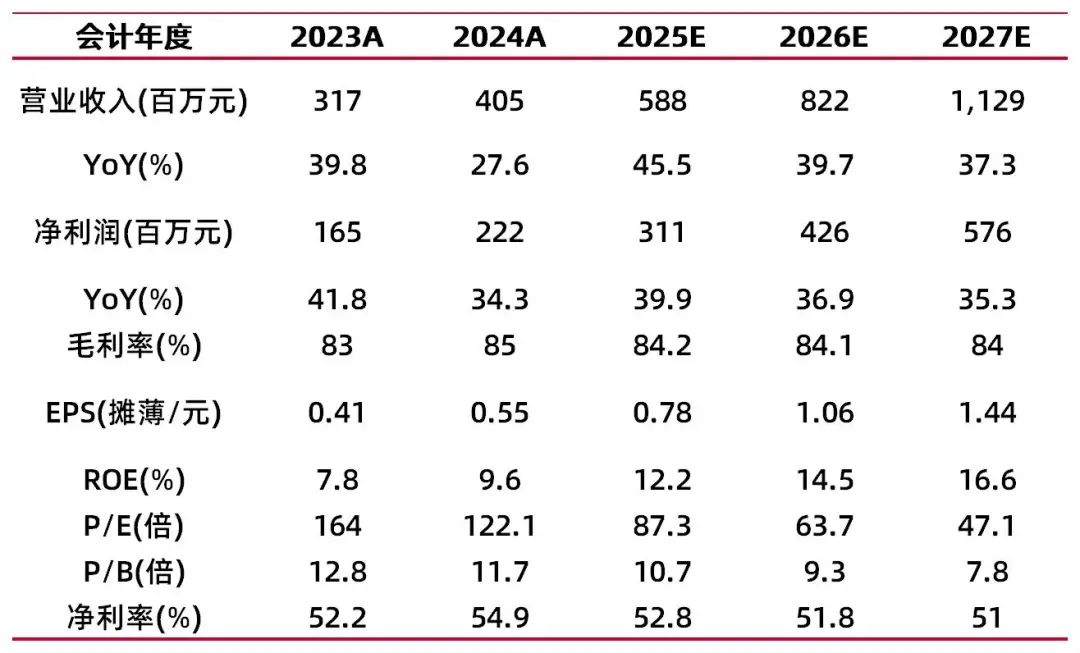

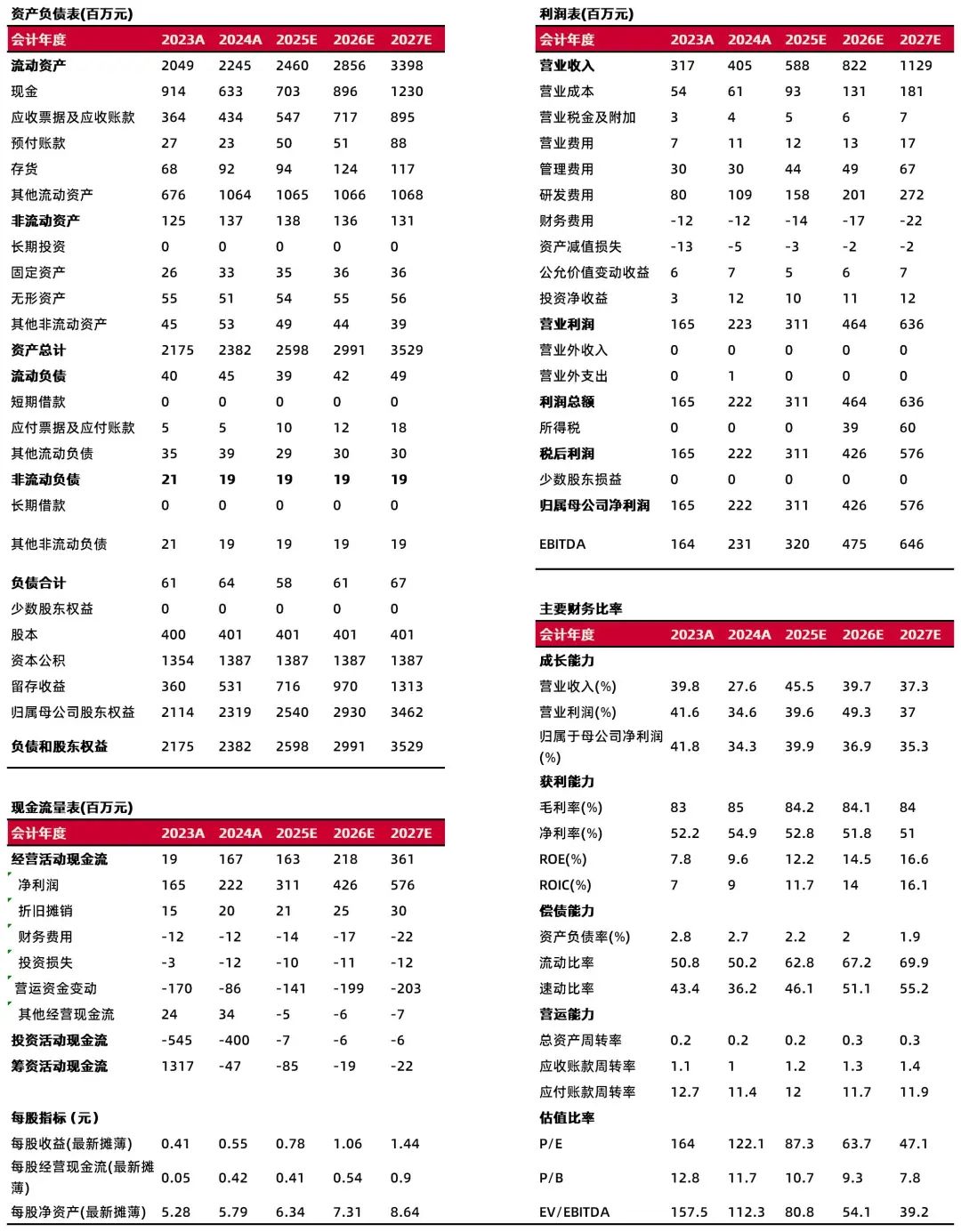

预计公司2025-2027年分别实现营收5.88、8.22、11.29亿元,同比增长45.5%、39.7%、37.3%;分别实现净利润3.11、4.26、5.76亿元,同比增长39.9%、36.9%、35.3%;对应EPS分别为0.78、1.06、1.44元,以4月28日收盘价67.70元计算,对应PE分别为87.3X、63.7X、47.1X,维持“增持-A”评级。

【风险提示】

产品研发失败以及技术升级迭代风险、新客户及新市场开拓风险、晶圆代工及封测厂商管控风险、市场占有率、经营规模等方面和行业龙头存在差距带来的市场竞争风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:叶中正

执业登记编码:S0760522010001

分析师:谷茜

执业登记编码:S0760518060001

分析师:冯瑞

执业登记编码:S0760524070001

分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2025年4月28日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。