开源证券:给予山大地纬买入评级

开源证券股份有限公司陈宝健,李海强近期对山大地纬进行研究并发布了研究报告《公司信息更新报告:业绩高增长,乘数据要素政策东风加速腾飞》,本报告对山大地纬给出买入评级,当前股价为14.35元。

山大地纬(688579)

数据要素领军,维持“买入”评级

公司为国内“AI+区块链”服务商领军,传统业务 2023 年有望迎来业绩拐点,同时数据要素交付服务业务放量可期。我们维持原有盈利预测, 预计公司2023-2025 年归母净利润分别为 1.40、 1.82、 2.37 亿元, EPS 分别为 0.35、 0.46、0.59 元/股,对应当前股价 PE 分别为 43.1、 33.0、 25.4 倍, 维持“买入”评级。

事件:公司发布 2023 年中报,业绩高增长

2023 年上半年, 公司实现营业收入 2.02 亿元,同比增长 110.69%;实现归母净利润 0.20 亿元,同比增长 257.10%, 业绩实现高增长。单二季度,公司实现营业收入 1.00 亿元,同比增长 56.91%;实现归母净利润 0.06 亿元, 扭亏为盈。 收入高增长主要系新签合同金额、 合同毛利快速增长; 同时项目执行及交付进度加快。

全国化市场战略成效显著, 全年业绩复苏值得期待

上半年公司传统业务表现出较强的韧性,公司新签合同金额为 1.82 亿元,合同毛利 1.51 亿元,分别同比增长 17.23%、 41.59%。 公司在手订单充足,夯实全年业绩高增基础。分业务来看, 智能用电、智慧人社业务新签合同金额分别同比增长 102.4%、 40.43%,合同毛利亦大幅提高。 分地域来看,公司全国化市场战略成效显著,山东省外新签合同金额增速明显较快,同比增长 27.89%。

首任数据局局长官宣有望加速数据要素市场发展,打开公司成长空间

7 月 28 日,人社部发布国务院任免国家工作人员信息,刘烈宏担任国家数据局首任局长, 预计未来数据要素市场有望加速发展。 依托完全自主可控的“大纬链”技术体系和丰富项目经验,公司有望乘政策东风加速腾飞。 上半年“大纬链”顺利通过中国金融认证中心(CFCA)全部 359 项检测,彰显技术实力。 多个数据要素交付通道建设和服务项目加快推进,商业模式日益清晰。公司积极与各地数交所沟通合作,成为北京国际大数据交易所数据服务商并参与《数据交易服务指南》北京地方标准编写,与深圳数交所也在沟通合作, 未来成长前景光明。

风险提示: 政策落地不及预期风险; 市场竞争加剧风险;公司研发不及预期等

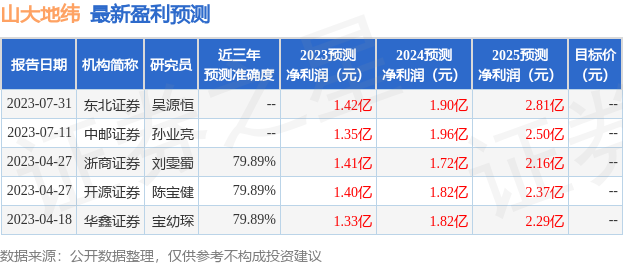

证券之星数据中心根据近三年发布的研报数据计算,浙商证券(601878)刘雯蜀研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2023年度归属净利润为盈利1.41亿,根据现价换算的预测PE为42.57。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,山大地纬(688579)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、存货/营收率增幅。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。