ЙњКЃЛЏЙЄ&аТВФСЯ|КНВФЙЩЗнЖЏЬЌбаОПЃК2025H1УЋРћТЪЮШжагаЩ§ЃЌГЌФМзЪН№ЭъЩЦюбКЯН№ЁЂИпЮТКЯН№ВМОж

ЃЈРДдДЃКППЦзЛЏЙЄЙЩЃЉ

012025H1ПЭЛЇашЧѓВЈЖЏЙЋЫОЪеШыгаЫљЯТЛЌЃЌУЋРћТЪЫЎЦНЮШжагаЩ§

2025ФъЩЯАыФъЃЌЪмПЭЛЇашЧѓВЈЖЏгАЯьЙЋЫОЪеШыгаЫљЯТЛЌЃЌЪЕЯжгЊвЕЪеШы13.61вкдЊЃЌЭЌБШМѕЩй9.87%ЃЛЙщФИОЛРћШѓ2.80вкдЊЃЌЭЌБШМѕЩй9.92%ЃЛПлЗЧЙщФИОЛРћШѓ2.51вкдЊЃЌЭЌБШМѕЩй7.64%ЃЛМгШЈЦНОљОЛзЪВњЪевцТЪЮЊ2.67%ЃЌЭЌБШМѕЩй0.40ИіАйЗжЕуЃЛЯњЪлУЋРћТЪ31.30%ЃЌЭЌБШдіГЄ1.86ИіАйЗжЕуЃЛЯњЪлОЛРћТЪ20.59%ЃЌЭЌБШМѕЩй0.01ИіАйЗжЕуЁЃ

ЗжВњЦЗПДЃЌ2025ФъЩЯАыФъКНПеГЩЦЗМўЪеШы6.33вкдЊЃЌЭЌБШМѕЩй13.19%ЃЌУЋРћТЪ28.23%ЃЌЭЌБШМѕЩй9.74ИіАйЗжЕуЃЛЛљДЁВФСЯЪеШы6.07вкдЊЃЌЭЌБШдіГЄ6.22%ЃЌУЋРћТЪ34.39%ЃЌЭЌБШдіГЄ10.75ИіАйЗжЕуЃЛЗЧКНПеГЩЦЗМўЪеШы0.57вкдЊЃЌЭЌБШМѕЩй65.13%ЃЌУЋРћТЪ12.08%ЃЌЭЌБШдіГЄ0.19ИіАйЗжЕуЃЛМгЙЄЗўЮёЪеШы0.54вкдЊЃЌЭЌБШдіГЄ47.83%ЃЌУЋРћТЪ41.38%ЃЌЭЌБШдіГЄ28.82ИіАйЗжЕуЁЃ2025ФъЯТАыФъЃЌЙЋЫОНЋдкШМЛњЁЂНЬСЗЛњЁЂУёЛњЪаГЁМЬајМгДѓЪаГЁПЊЭиСІЖШЃЛМЬајЭЦЖЏФМЭЖЯюФПНЈЩшЃЛЭъГЩКНЗЂгХВФЃЈеђНЃЉюбКЯН№ОЋУмГЩаЭгаЯоЙЋЫОЙЩШЈЪеЙКЙЄзїЁЃ

022025Q2вЕМЈЪЕЯжЛЗБШдіГЄЃЌОЛРћТЪЫЎЦНЛЗБШЛљБОГжЦН

2025ФъЖўМОЖШЃЌЙЋЫОЪЕЯжгЊвЕЪеШы7.08вкдЊЃЌЭЌБШ-14.83%ЃЌЛЗБШ+8.40%ЃЛЪЕЯжЙщФИОЛРћШѓ1.46вкдЊЃЌЭЌБШ-10.71%ЃЌЛЗБШ+8.02%ЃЛЯњЪлУЋРћТЪЮЊ32.96%ЃЌЭЌБШ+4.26pctЃЌЛЗБШ+3.45pctЃЛЯњЪлОЛРћТЪ20.56%ЃЌЭЌБШ+0.95pctЃЌЛЗБШ-0.07pctЁЃ

ЦкМфЗбгУЗНУцЃЌ2025ФъЖўМОЖШЙЋЫОЯњЪлЗбгУТЪ0.67%ЃЌЭЌБШ+0.26pctЃЌЛЗБШ+0.09pctЃЛЙмРэЗбгУТЪ2.95%ЃЌЭЌБШ+0.92pctЃЌЛЗБШ-0.33pctЃЛбаЗЂЗбгУТЪ6.83%ЃЌЭЌБШ+0.38pctЃЌЛЗБШ+0.66pctЃЛВЦЮёЗбгУТЪ-1.27%ЃЌЭЌБШ-0.55pctЃЌЛЗБШ+0.55pctЁЃ

03 ЙЋЫОФтЪЙгУГЌФМзЪН№ЙКТђеђНюбКЯН№ЙЋЫОЙЩШЈвдМАИпЮТКЯН№ФИКЯН№жЊЪЖВњШЈ

еђНюбКЯН№ЙЋЫОЙЩШЈзЂШыдкМДЁЃ2025Фъ8дТ29ШеЃЌЙЋЫОЗЂВМЙЋИцФтЪЙгУГЌФМзЪН№5.40вкдЊЗжБ№ЪеЙККНВФдККЭеђНЕЭПеВњвЕЭЖзЪгаЯоЙЋЫОЫљГжеђНюбКЯН№ЙЋЫО77%КЭ23%ЕФЙЩШЈЃЌЪЕЯжюбКЯН№ОЋУмж§дьвЕЮёзЪВњећКЯЃЌгааЇВЙГфюбКЯН№ОЋУмж§МўМгЙЄВњФмЁЃНќЦкЃЌеђНюбКЯН№ЙЋЫОзЪВњЦРЙРНсЙћЭъГЩЦРЙРБИАИЙЋЪОГЬађЃЌД§ШЁЕУЙњгазЪВњМрЖНЙмРэЛњЙЙГіОпЕФЦРЙРБИАИБэКѓЃЌКНВФдКНЋвРееЯрЙиЙцЖЈТФааЙњгазЪВњНЛвзЯрЙиЩѓХњГЬађЁЃ

2025Фъ7дТ1ШеЃЌЙЋЫОЗЂВМЙЋИцФтЪЙгУГЌФМзЪН№1.84вкдЊЯђКНВФдКЪеЙКЦфГжгаЕФСљжжИпЮТКЯН№ФИКЯН№жЊЪЖВњШЈЃЌОпЬхАќРЈDZ406ЁЂDZ408ЁЂIC10ЁЂK4125ЁЂK6509ЁЂK465СљжжИпЮТКЯН№ФИКЯН№ЯрЙиЕФжЊЪЖВњШЈЙВМЦ14ЯюЃЈЦфжаАќРЈ8ЯюММЪѕБъзМЁЂ3ЯюЙњЗРзЈРћМА3ЯюзЈгаММЪѕУиУмЃЉЁЃ2025Фъ8дТ29ШеЃЌЙЋЫОЗЂВМЙЋИцФтвдЯжН№1816.52ЭђдЊЯђеђНИпЮТКЯН№ЙЋЫОЙКТђ1ЬЈ3ЖжМЖецПеИагІШлСЖТЏМАХфЬзЩшБИЃЌНЛвзЭъГЩКѓЙЋЫОНЋжБНггЕгазЪВњЃЌВЛдйЭЈЙ§ЯђеђНИпЮТКЯН№ЙЋЫОзтСоЕФЗНЪНЪЙгУЁЃ

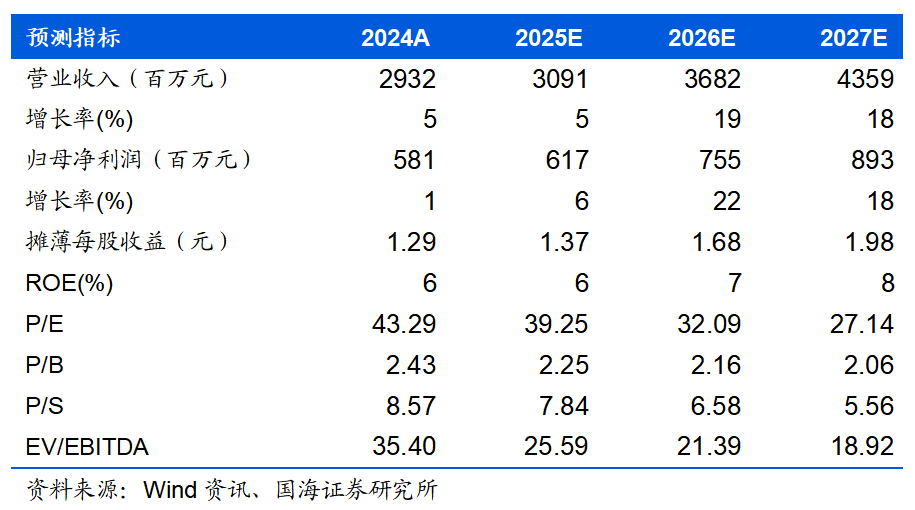

ЫцзХЙњФкЗЩЛњЕФЩ§МЖЛЛДњКЭаТдіВњЦЗСазАЁЂШЋЧђУёЛњашЧѓЕФГжајдіМгвдМАЮвЙњЩЬгУЗЩЛњКЭЗЂЖЏЛњЭЈЙ§ЪЪКНШЯжЄКѓЕФЩњВњХРЩ§ЃЌЙЋЫОКНПеВњЦЗгаЭћгРДПьЫйЗЂеЙЦкЁЃЛљгкЩѓЩїадддђЃЌднВЛПМТЧФтЪеЙКЪТЯюгАЯьЃЌдЄМЦЙЋЫО2025-2027ФъгЊвЕЪеШыЗжБ№ЮЊ30.91ЁЂ36.82ЁЂ43.59вкдЊЃЌЙщФИОЛРћШѓЗжБ№ЮЊ6.17ЁЂ7.55ЁЂ8.93вкдЊЃЌЖдгІЕФPEЗжБ№ЮЊ39ЁЂ32КЭ27БЖЃЌЩЯЕїжСЁАТђШыЁБЦРМЖЁЃ

КъЙлОМУВЈЖЏЗчЯеЃЛдВФСЯМлИёВЈЖЏЕФЗчЯеЃЛЩѓМлжмЦкВЛШЗЖЈадЗчЯеЃЛаавЕОКељМгОчЗчЯеЃЛЙњМЪЪаГЁПЊЭиЗчЯеЃЛЪеЙКНјеЙВЛМАдЄЦкЁЃ

жЄШЏбаОПБЈИцЃКЁЖКНВФЙЩЗнЙЋЫОЖЏЬЌбаОПЃК2025H1УЋРћТЪЮШжагаЩ§ЃЌГЌФМзЪН№ЭъЩЦюбКЯН№ЁЂИпЮТКЯН№ВМОжЁЗ

ЖдЭтЗЂВМЪБМфЃК2025Фъ9дТ7Ше

ЗЂВМЛњЙЙЃКЙњКЃжЄШЏЙЩЗнгаЯоЙЋЫО

БОБЈИцЗжЮіЪІЃК

РюгРРк SACБрКХЃКS0350521080004

ЖВЎПЅSACБрКХЃКS0350521080009