【每日研报解读・航天南湖】

(转自:德讯证券顾问)

航天南湖(688552)

航天南湖电子信息技术股份有限公司的主营业务是从事防空预警雷达研发、生产、销售和服务。公司的主要产品是防空预警雷达、雷达配套装备、雷达零部件。公司为高新技术企业、国家级专精特新“小巨人”企业和国务院国资委“科改示范企业”。

公司亮点:

一、2024年业绩符合市场预期,1Q25业绩好于市场预期

公司发布2024年年报,全年实现营收2.2亿元,YOY-70.0%;归母净利润-0.8亿元,2023年为1.0亿元。同时发布2025年一季报,1Q25实现营收3.6亿元,YOY+1201.6%;归母净利润0.6亿元,1Q24为-0.2亿元。2024年业绩符合市场预期,1Q25业绩好于市场预期。2024年,公司国内受主要客户采购计划影响,部分合同签署延期;军贸受国际运输条件等多种因素影响,交付进度延期;2025年这些情况有望改善。我们点评如下:

产品结构影响2024年毛利率;1Q25营收同比大增。1)单季度:4Q24,公司实现营收1.3亿元,YOY-40.0%;归母净利润-0.20亿元,4Q23为0.62亿元。1Q25是公司营收自4Q23连续5个季度同比下滑以来,首次恢复增长,需求拐点或已来临。2)利润率:2024年,公司毛利率同比下滑14.8ppt至18.6%,毛利率存在较大波动主要系公司销售产品类型结构差异所致;1Q25,公司毛利率为27.55%,开始回升。

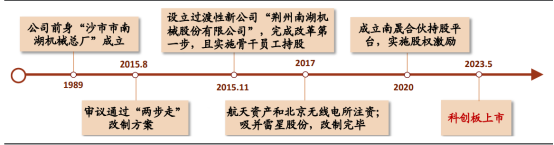

图1:公司发展历程

二、在研产品逐步转入批产阶段,推进新型军贸出口立项

公司是我国防空预警雷达主要研制生产单位之一,产品已成为我国防空预警领域的主力装备,同时,公司加强国外用户拓展,推动产品持续走向国际市场。在低空等新产业领域,公司积极参与地方政府低空经济发展规划和论证,推动低空业务稳步发展。

分产品看,2024年,公司:1)雷达及配套装备:实现营收0.9亿元,YOY-84.9%,占总营收41%,毛利率同比下滑26.77ppt至6.5%,主要系交付产品类型差异所致。2)雷达零部件:实现营收1.1亿元,YOY+4.1%,占总营收51%,毛利率同比下滑0.69ppt至27.7%。2024年,公司积极推进新型号产品研制,多型新产品开展状态鉴定,部分产品获得订单转入批产;同时推进新型军贸型号产品出口立项。

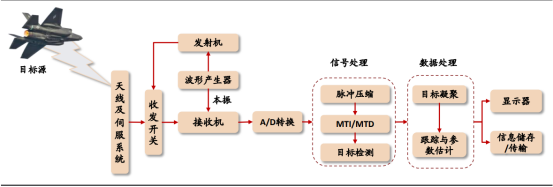

图2:公司主要产品

三、期间费用同比减少,回款影响经营现金流

2024年,公司期间费用同比减少28.9%至1.3亿元,但期间费用率同比增加34.1ppt至59.0%,主要系营收规模减少所致。具体看,1)销售费用率同比增加0.3ppt至1.5%;2)管理费用率同比增加18.7ppt至27.5%;3)财务费用率为-14.4%,去年同期为-4.4%;4)研发费用率同比增加25.1ppt至44.4%。截至1Q25末,公司:1)应收账款及票据4.0亿元,较年初增加54.5%;2)存货3.4亿元,较年初减少17.7%;3)合同负债0.7亿元,较年初减少48.6%。2024年,公司经营活动净现金流为-1.9亿元,2023年为3.1亿元,主要系销售回款同比减少影响所致。

图3:雷达工作原理示意图

四、后市展望

航天南湖具有订单充足、行业需求增长、技术实力强等优势,在防空预警雷达领域有良好的发展基础和前景,但其发展也受到国际关系、行业竞争等因素的制约。

订单充足:截至2024 年末,公司在手订单 14 亿元,充足的在手订单为 2025 年及后续一段时间的经营发展提供了有力支撑,能保障公司业绩的稳定增长。

行业需求增长:为提升军队现代化水平,包括军用雷达在内的信息化装备长期将作为武器装备投入重点。同时,国际局势复杂多变,许多国家急需建设和完善防空预警能力,对防空预警雷达产品需求强烈。国内低空经济加速发展,也为低空目标探测、低空飞行管控等安全保障体系建设带来机遇,公司积极布局低空业务,有望受益于这一市场的发展。

技术实力与研发能力强:公司掌握相控阵雷达总体设计、软件化雷达等7 类核心技术,多年来持续加大研发投入,紧跟行业技术发展趋势和市场需求,开展关键技术和前沿技术攻关,能够不断推出满足市场需求的新产品,保持竞争力。

产业链协同与背景优势:公司背靠航天科工二院23 所,获得股东技术支持,与防空导弹系统主机单位二院、八院同属航天系,在产业链协同方面具有优势,有利于业务拓展和市场竞争力的提升。

军贸业务拓展:随着技术水平提升,公司防空预警雷达产品国际竞争力不断增强,军贸业务已实现突破且未来占比有望持续提升,国际市场广阔,为公司业绩增长提供新动力。

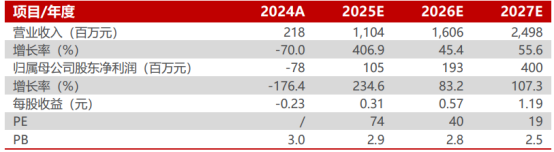

图4:盈利预测

风险提示:国内需求不及预期、国际形势变化影响军贸等。

资料来源:民生证券《2024年年报及2025年一季报点评:1Q25营收同比大增1202%;推进新型军贸出口立项》2025/04/22,德讯证顾整理时间2025/06/13。

本文观点由德讯证顾研究组(中国证券业协会执业编号:常建武:A1050619080001,朱小飞:A1050621070003,蔡满强:A1050621040002)团队编辑整理。文章内容仅供参考,不构成投资建议!