国海化工|瑞联新材动态研究:医药板块收入大增,上半年归母净利润同比增长

(来源:靠谱化工股)

01医药板块收入大增,2025年上半年归母净利润同比增长

2025 年上半年,公司实现营业收入 8.06 亿元,同比+16.27%。分板块看,2025 年上半年,显示材料板块实现销售收入 6.29 亿元,同比-5.49%,毛利率为 42.84%,同比+2.83 个 pct;医药中间体板块实现收入 1.50 亿元,同比+548.49%,毛利率为 70.63%,同比+56.82个 pct。电子材料业务实现收入 0.27 亿元,同比+431.76%。

2025 上半年,公司实现归母净利润 1.66 亿元,同比+74.22%。公司销售费用率为 2.59%,同比-0.65 个 pct;管理费用率为 11.52%,同比-0.65 个 pct,主要系股份支付费用增加所致;财务费用率为-1.23%,同比+0.56 个 pct,主要是汇兑收益减少所致;研发费用率7.81%,同比+0.01 个 pct,主要系公司加大研发投入所致。

02 2025Q2单季度营收同环比增长,归母净利润同环比大幅改善

2025Q2 单季度,公司实现营业收入 4.62 亿元,同比+26.54%,环比+34.39%;实现归母净利润 1.20 亿元,同比+97.48%,环比+163.95%。2025Q2 单季度公司销售费用率 2.26%,同比-1.13 个pct,环比-0.78 个 pct;管理费用率 10.86%,同比-2.44 个pct,环比-1.54 个 pct;研发费用率 7.38%,同比-0.24 个 pct,环比-1.00个 pct;财务费用率-1.53%,同比+0.48 个 pct,环比-0.70 个 pct。

03光刻胶单体量产+封装材料导入,半导体材料打开成长空间

显示材料方面,公司已进入Dupont、Merck、LG化学、八亿时空等全球主流面板厂核心供应链,战略供应商地位稳固。2025H1国内高世代LCD线降本增效兑现;OLED增速虽放缓,三星、LG主动调低产能与材料排产以维价。随着需求端行业库存加速去化,高端渗透提升,OLED显示材料业务仍具备广阔的发展空间。

医药CDMO领域,公司与Chugai、Kissei、普洛药业、合全药业等国内外龙头合作多年;截至2025上半年,瑞联制药已递交7个原料药、2个辅料国内上市申请,4个品种在欧美日申报,1个国内获批、1个欧盟获批;抗感染、镇痛、造影三料先后取得批件、GMP符合性、CEP证书,质量体系与国际接轨,部分品种已商业化销售。

2025年半导体行业全球市场规模继续保持增长态势,其中光刻材料全球市场规模预计达50.6亿美元,同比增长约7%。截至2025年上半年,公司光刻胶单体材料验证工作顺利推进并逐步放量,封装材料自2025年Q2季度进入量产供货阶段。

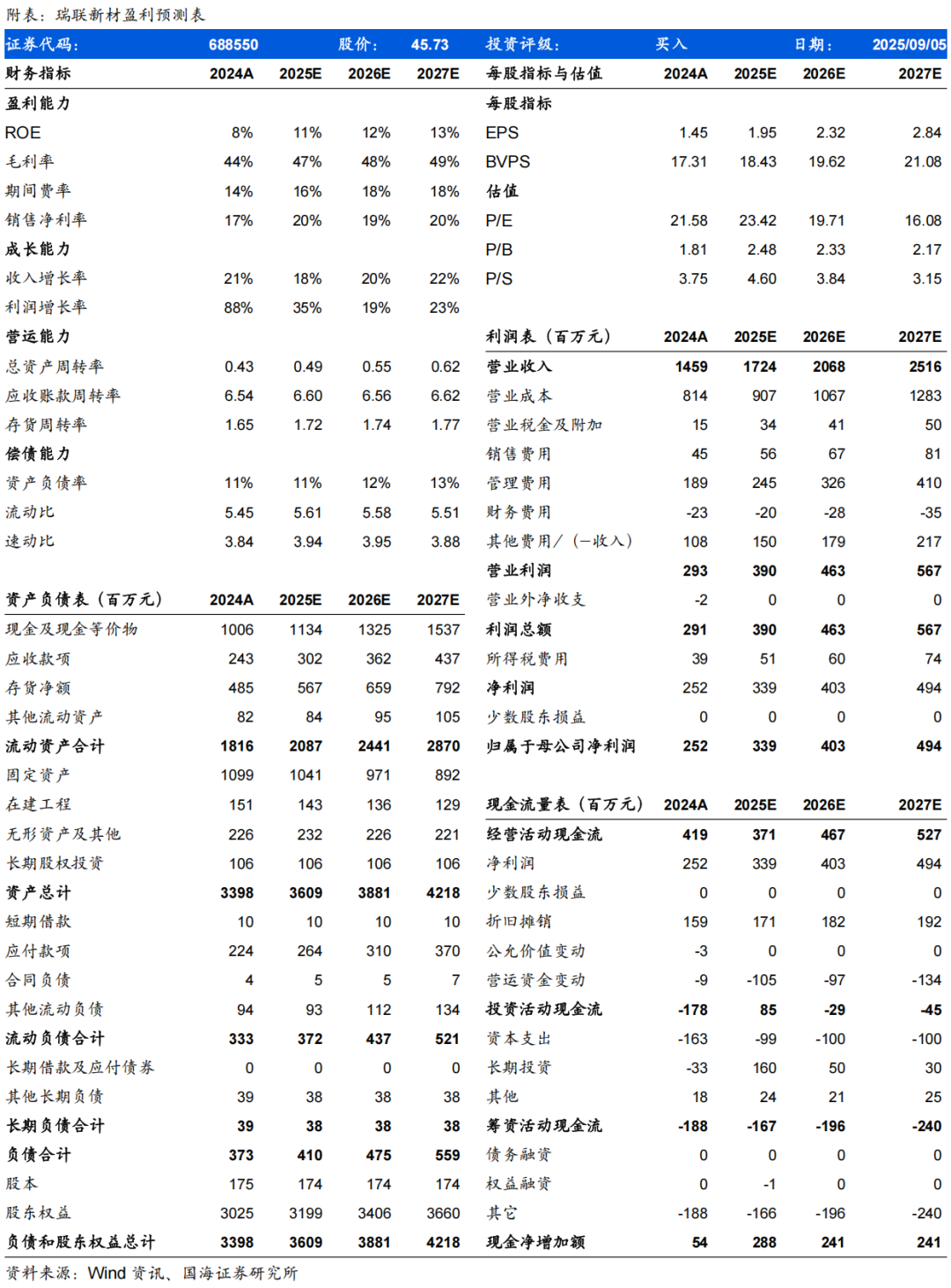

我们预计公司2025-2027年营业收入分别为17.24、20.68、25.16亿元,归母净利润分别为3.39、4.03、4.94亿元,对应PE分别为23、20、16倍。随着终端消费电子市场需求回暖,公司显示材料有望充分受益,维持“买入”评级。

风险提示

市场开拓不及预期;原材料价格波动风险;新产品研发不及预期;行业竞争格局恶化;产品价格下降风险;国产替代进程不及预期;汇率波动风险;全球贸易摩擦风险;环保政策变动风险。

证券研究报告:《瑞联新材动态研究:医药板块收入大增,2025年上半年归母净利润同比增长》

对外发布时间:2025年9月8日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏SAC编号:S0350521080009

李振方 SAC编号:S0350524080003