迪威尔 | 2025半年报点评:Q2归母净利润同比+12%,盈利能力持续修复

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

12025Q2业绩增速同环比修复,井口订单影响兑现

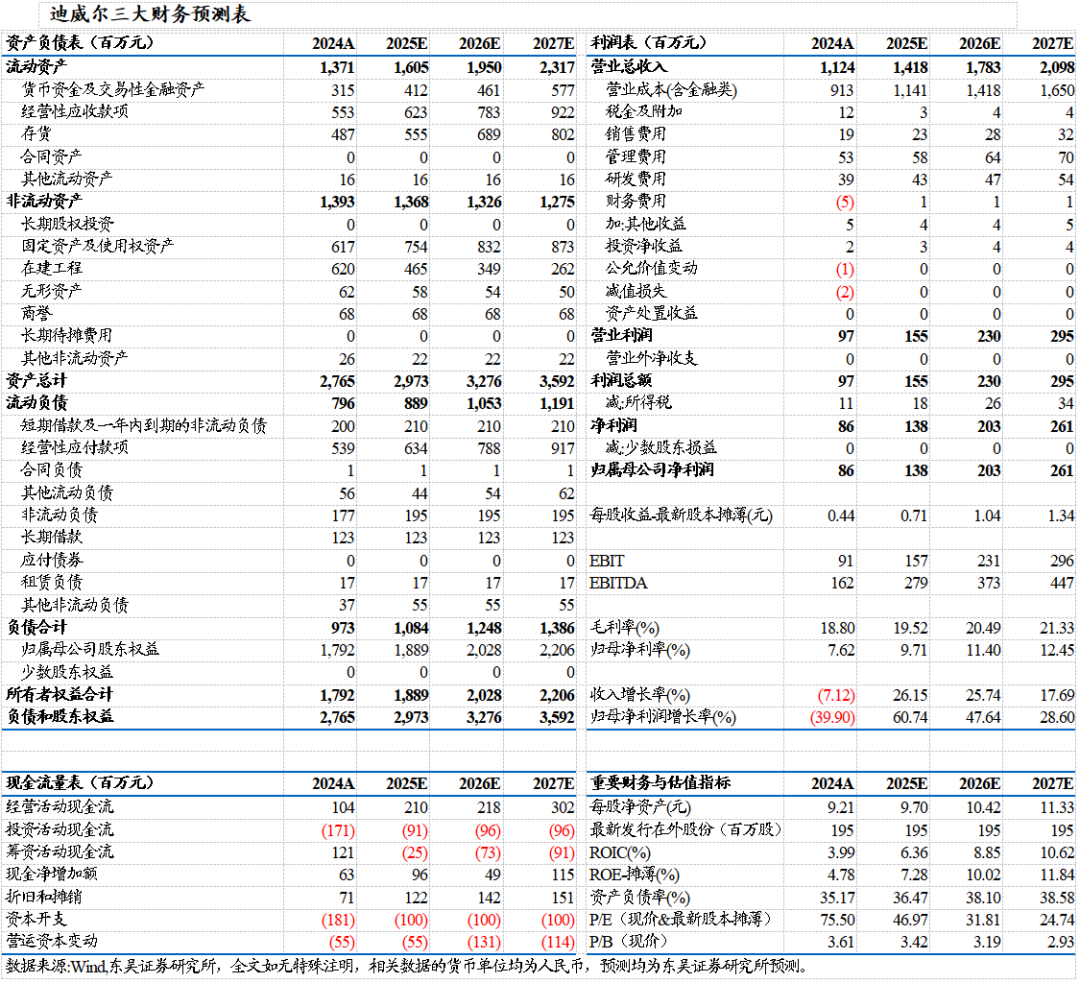

2025上半年公司实现营业总收入5.6亿元,同比基本持平,归母净利润0.52亿元,同比下降7%,扣非归母净利润0.50亿元,同比增长0.2%,非经主要为政府补助。根据公司年报,上半年效益下降主要系井口市场竞争加剧,订单量价齐降,深海订单增长显著但生产周期长,确收滞后未能兑现。单Q2公司实现营业总收入2.9亿元,同比增长5.5%,归母净利润0.30亿元,同比增长12%,扣非归母净利润0.30亿元,同比增长22%,增速同环比修复。

2Q2毛利率同环比改善,费用率有所提升

2025上半年公司实现销售毛利率20.2%,同比提升0.2pct,销售净利率9.2%,同比下降0.7pct。单Q2公司实现销售毛利率21.4%,同比提升0.8pct,销售净利率10.5%,同比提升0.6pct,公司增强对成本的管控,Q2盈利能力同环比改善。2025上半年公司期间费用11.0%,同比增长3.0pct,其中销售/管理/研发/财务费用率分别为1.7%/5.6%/3.4%/0.3%,同比分别变动+0.01/+1.71/-0.10/+1.4pct。受管理人员薪酬增加、新加坡子公司落地,管理费用率有所提升。

3静待深海订单兑现、多向模锻落地放量

公司深耕油气设备专用件行业,与德希尼布、斯伦贝谢、贝克休斯等全球油服公司长期合作。展望未来,公司业绩增速有望持续修复:(1)上半年公司深海订单延续增长趋势,由于深海项目交期较长,尚未充分兑现。未来国内深海科技战略推进和全球海上油气资本开支增加为大趋势,公司订单增速可持续,且随高毛利率深海订单兑现,利润增速有望修复,(2)公司募投项目“油气装备关键零部件精密制造项目”已完成标准件试制,获核心客户新产线认证及试样初审通过,并获少量订单。350MN多向模锻液压机可于量产领域为客户降本、提高产品性能,增强公司在油气装备锻件领域竞争力,同时还可帮助公司向汽车、特殊行业等下游拓展,打开远期成长空间。

盈利预测与投资评级

考虑到深海订单交付周期较长,出于谨慎性考虑,我们调整公司2025-2027年归母净利润预测为1.38(原值1.40)/2.03(原值2.05)/2.61(原值2.63)亿元,当前市值对应PE分别为47/32/25x,维持“增持”评级。

风险提示

市场竞争加剧风险,主要原材料价格波动风险,汇率变动风险,宏观环境风险等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名