铂力特2024年财报:营收增长但净利润下滑,3D打印业务表现亮眼

本文源自:金融界

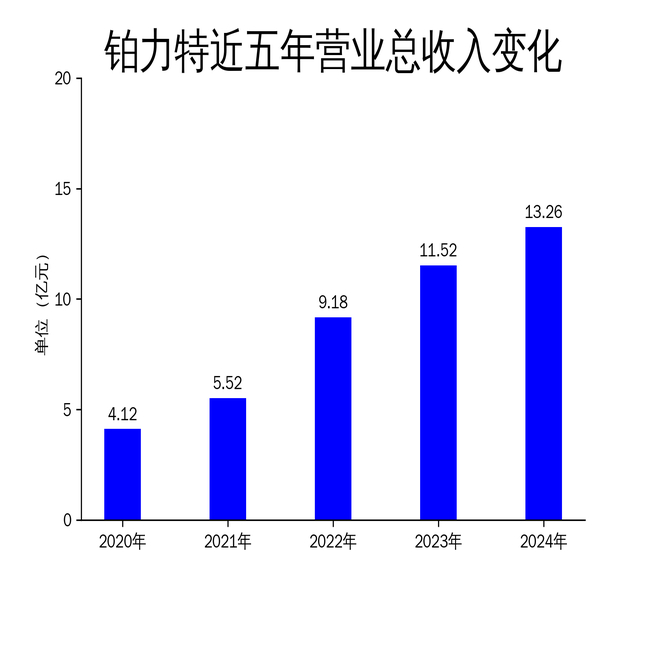

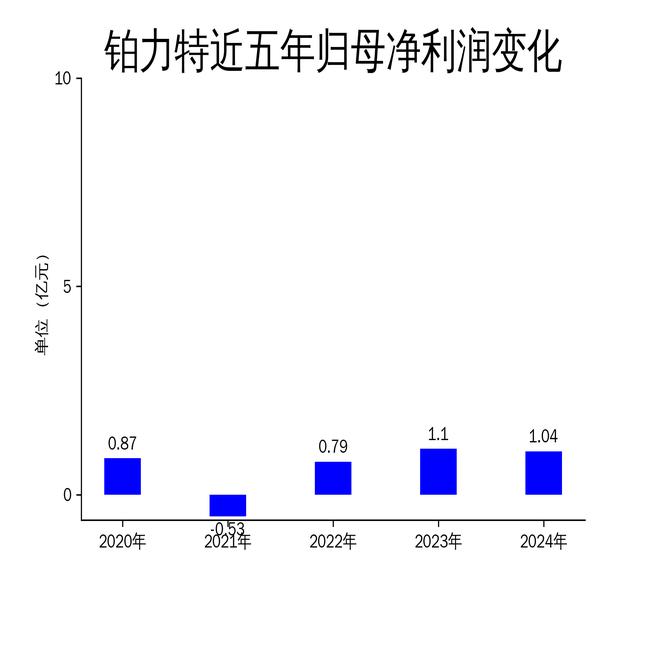

4月30日,铂力特发布2024年年报,公司实现营业总收入13.26亿元,同比增长15.02%;归属净利润为1.04亿元,同比下降5.26%;扣非净利润为3567.43万元,同比大幅下降51.98%。尽管营收保持增长,但净利润的下滑显示出公司在成本控制和盈利能力方面面临挑战。报告期内,公司在3D打印领域的业务表现突出,特别是定制化产品和原材料的收入增长显著。

营收增长但利润承压

2024年,铂力特的营业总收入达到13.26亿元,同比增长15.02%,显示出公司在市场拓展和业务布局上的成效。然而,归属净利润和扣非净利润分别下降5.26%和51.98%,反映出公司在成本控制和盈利能力方面的压力。毛利润为4.96亿元,较上年减少0.48亿元,毛利率下降至37.44%,进一步凸显了公司在成本管理上的不足。

从滚动环比数据来看,营业总收入增长10.17%,但归属净利润和扣非净利润分别下降11.71%和34.20%,表明公司在季度间的盈利能力波动较大。尽管公司在航空航天领域的深耕和新市场的开拓取得了一定成效,但利润的下滑仍需引起重视。

3D打印业务表现亮眼

报告期内,铂力特在3D打印领域的业务表现尤为突出。3D打印定制化产品、自研3D打印设备及3D打印原材料的营业收入分别增长23.51%、4.99%和41.38%。这些增长主要得益于公司在航空航天领域的持续深耕和新应用领域的拓展。特别是在金属增材制造技术的应用和设备的研发方面,铂力特保持了行业领先地位。

公司自研类产品的营业收入稳步增长,显示出公司在技术创新和产品研发上的投入取得了显著成效。然而,尽管3D打印业务表现亮眼,但整体利润的下滑表明公司在其他业务领域的表现可能不尽如人意,需要进一步优化业务结构。

研发投入持续增加

2024年,铂力特在研发上的投入持续增加,研发投入总额为2.11亿元,同比增长15.17%,占营业收入的比例为15.94%。公司坚持以客户为中心、市场为导向,以研发创新为驱动力,持续进行技术积累并保持科研创新能力,增强产品竞争力。

尽管研发投入的增加有助于提升公司的核心竞争力,但高额的研发费用也在一定程度上压缩了公司的利润空间。如何在保持技术领先的同时,优化成本结构,提升盈利能力,是铂力特未来需要解决的关键问题。

总体来看,铂力特在2024年的财报中展现了营收增长的积极态势,特别是在3D打印领域的业务表现亮眼。然而,净利润的下滑和成本控制的不足也暴露出公司在盈利能力方面的挑战。未来,公司需要在保持技术创新的同时,进一步优化成本结构,提升整体盈利能力。