国海化工|中复神鹰2025年三季报点评:前三季度归母净利润扭亏为盈,看好公司碳纤维产品量价齐升

(来源:靠谱化工股)

事件:

2025年10月22日,中复神鹰发布2025年三季报:2025年前三季度公司实现营业收入15.37亿元,同比+37.39%;实现归母净利润0.63亿元,上年同期为-0.08亿元;扣非后归母净利润0.49亿元,上年同期为-0.75亿元;经营活动现金流量净额0.34亿元,同比-85.26%。销售毛利率为17.82%,同比下降1.44个pct;销售净利率为4.09%,同比上升4.84个pct。

2025Q3单季度,公司实现营业收入6.15亿元,同比+59.23%,环比+18.37%;实现归母净利润为0.51亿元,2024Q3归母净利润为-0.33亿元,2025Q2归母净利润为0.57亿元;2025Q3实现扣非归母净利润0.48亿元,2024Q3扣非归母净利润为-0.57亿元,2025Q2扣非归母净利润为0.60亿元。销售毛利率为21.58%,同比+10.01个pct,环比-2.96个pct;销售净利率为8.29%,同比+16.91个pct,环比-2.71个pct。

01多措并举内外兼修,2025年前三季度公司归母净利润扭亏为盈

2025年前三季度,公司实现营业收入15.37亿元,同比+37.39%;实现归母净利润0.63亿元,上年同期为-0.08亿元,利润实现扭亏为盈主要系公司销量同比增加,同时通过技术降本、费用压降、提高产品质量等,进一步提高盈利空间。2025Q3,公司实现营收6.15亿元,同比+2.29亿元,环比+0.96亿元;实现归母净利润0.51亿元,同比+0.84亿元,环比-0.06亿元;实现毛利润1.33亿元,同比+0.88亿元,环比+0.05亿元。期间费用方面,2025Q3公司销售/管理/研发/财务费用分别为0.09/0.27/0.38/0.06亿元,同比+0.02/-0.26/+0.12/-0.06亿元,环比+0.02/+0.04/+0.01/+0.02亿元。

02碳纤维价格筑底企稳,公司产销有望实现量价齐升

据百川盈孚,2025Q3,碳纤维市场均价为83.75元/千克,环比2025Q2持平。2025年9月(1-26日),原料丙烯腈市场价格震荡上行,月均价格较上月上涨140元/吨,涨幅1.69%,碳纤维企业生产成本支撑有力。公司锚定航空航天、风光氢等战略领域,聚焦低空飞行、电子3C及医疗健康等新兴赛道,突破风电叶片、体育休闲及汽车工业等重点应用市场。构建大客户、大订单销售模式,与多家行业龙头企业签订年度战略合作协议。当前,碳纤维价格基本筑底企稳,未来公司产销有望实现量价齐升。

03碳纤维龙头厚积薄发,技术+应用领跑行业

截至2025年6月末,公司碳纤维年产能达29000吨,其中神鹰大浦4000吨(含航空航天试验线项目)、神鹰西宁25000吨(全球最大单体产能基地)。SYT70级、SYM40级、SYM40X级、SYM46级、SYM46X级等产品应用于航天、高端体育、电子3C等市场;为压力容器领域定制化开发了多款高强中模型产品,并通过四型瓶生产资质认证及型式认证;打破碳/碳领域传统解决方案,创新性推出高延伸率兼具低成本的差异化产品,构筑产品竞争壁垒,助力碳陶制动盘批量应用于量产车型上;创新开发的48K大丝束产品成功应用于147米风电叶片等领域,SYT49S产品应用于世界最大跨度公铁两用的常泰长江大桥。2025年7月,公司被航天科工集团授予一级供应商资质,品牌影响力日益增强。

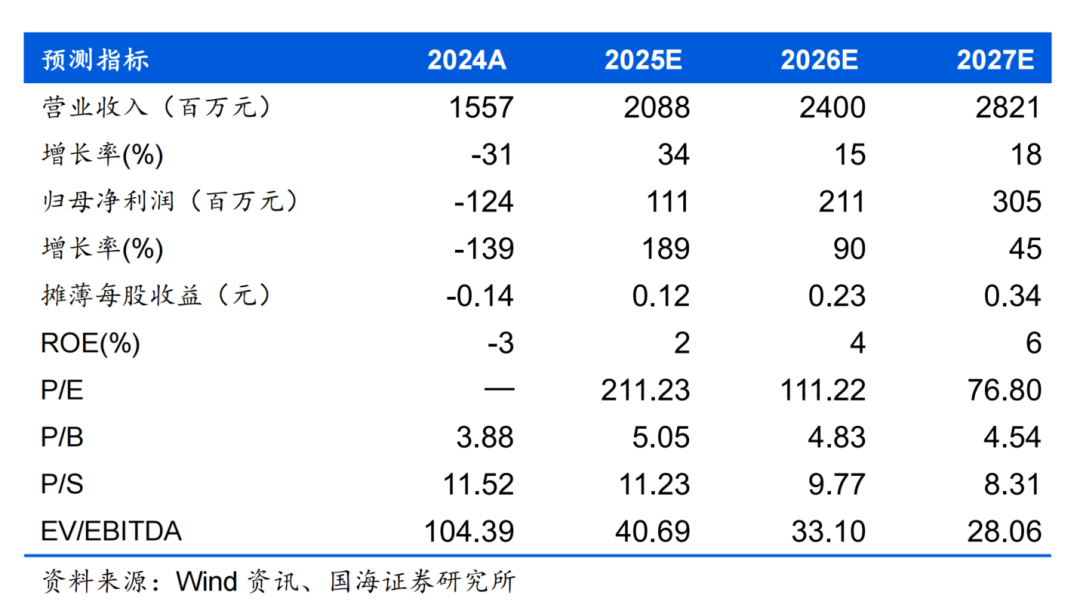

我们适度调整公司盈利预测,预计公司2025-2027年营业收入分别为20.88、24.00、28.21亿元,归母净利润分别为1.11、2.11、3.05亿元。截至2025年6月末,公司已有产能2.9万吨,在建产能3.1万吨,产能规模位居世界前列,干喷湿纺高性能碳纤维产能国内第一,助力航空航天、新能源等战略新兴产业蓬勃发展,为碳纤维国产化替代进程的加快持续助力,看好公司成长性,维持“买入”评级。

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;环保风险;未来需求下滑;新项目进度不及预期。

证券研究报告《中复神鹰2025年三季报点评:前三季度归母净利润扭亏为盈,看好公司碳纤维产品量价齐升》

对外发布时间:2025年10月24日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏SAC编号:S0350521080009

仲逸涵SAC编号:S0350525070003