【中航新材料】中复神鹰(688295)2025H1点评:二季度毛利率复苏明显

(来源:中航证券研究)

业绩概要

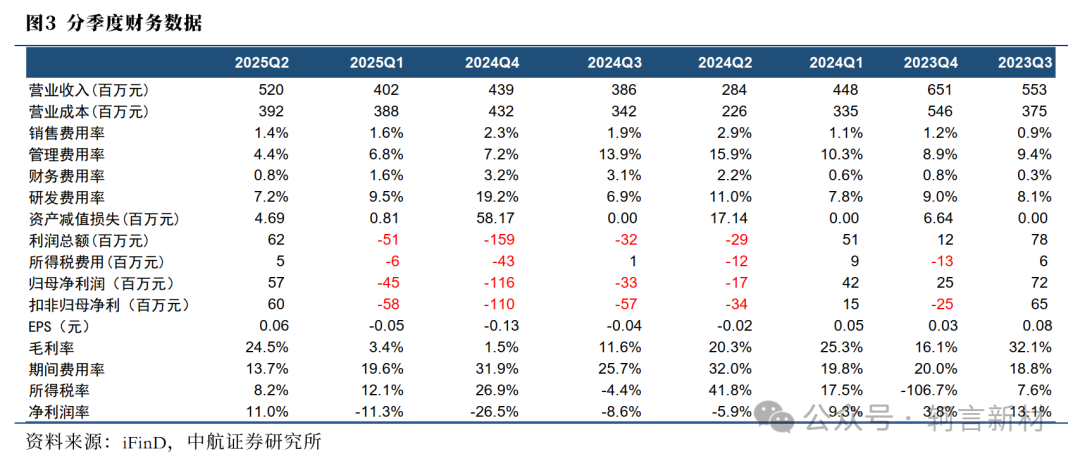

2025年上半年公司实现营业收入9.22亿元(+25.86%),实现归母净利润0.12亿元(-52.23%),对应基本EPS为0.013元,扣非归母净利润0.02亿元;其中2025Q2公司实现营业收入5.20亿元(同比+83.2%,环比+29.4%),实现归母净利润0.57亿元(同比+440.0%,环比+226.4%),扣非归母净利润0.60亿元(同比+277.5%,环比+203.1%)。

行业整体承压,价格见底:过去两年受到供给大幅扩张,需求放缓影响,碳纤维价格持续下滑,当前行业已处于周期底部,价格逐步企稳,进一步下探空间有限;与此同时,行业头部企业坚持满产满销满供策略,积极拓展各个领域的应用,包括传统的航空航天、体育休闲、建筑补强、风电,也包括新兴领域如氢能、电子3C、低空经济、医疗健康等;

公司业绩有所下滑,毛利率二季度提升:整体看,公司上半年营收保持增长(+25.86%),我们推测主要系公司通过技改挖潜等方式提升了整体产能的同时,实现了满产满销。同时公司近年来构建的大客户大订单模式,细分领域如(3K小丝束、高强高模产品、新能源风光氢等领域)的高速增长,冲抵了部分领域下游环节需求不振的影响;毛利率15.31%(-8.01pcts),我们推测主要系公司产品价格较同期下降较多的同时,高性价比产品的销量占比提升所致。Q2毛利率24.54%(+21.16pcts)环比提升较多,我们推测除了由于产能爬坡带来的规模效应、精益管理带来的成本下降以及产品结构变化以外,丙烯腈价格的下降也是重要因素之一。随着裕龙石化、泉州石化以及镇海石化等产能的投放,伴随下游纺服需求持续疲软,丙烯腈二季度均价环比一季度有所下降;

多元化布局,持续深耕新兴赛道:公司锚定传统航空航天、风光氢赛道,实现了新能源领域(风光氢)产品销量同比增长63%,湿法大丝束产能改造后,价格竞争力大大加强,风电领域实现同比增长超200%;航空无人机持续放量,航天卫星等加速验证,高强高模系列销量同比增长53%,3K小丝束产品同比增长77%。在新兴领域,公司持续深耕,神鹰上海围绕T800级预浸料研发公告,目前已经完成定性,有望应用于宽体及窄体客机;低空经济方面,开发了多款产品,取得了首架机型应用的突破;3C领域,针对柔性屏开发3C专用高模碳纤维产品,实现了柔性屏核心层国产化替代;

挖潜增效,精益管理提升竞争力:公司在成本管控上进一步加强,通过开展成本“增节降”行动,通过技术改造、工艺优化、集中采购等措施,使得单位成本同比下降4.55%,其中西宁原丝产线产能同比提升20-30%,高模碳化线产能同比提升20%以上,3K丝线成本持续降低。通过实行零基预算,压缩开支,实现管理费用44.9%的下降,通过以销定产、大客户大订单信用管控等措施,实现应收账款和存货的规模持续降低,提升了资金周转效率;

财务数据:管理费用大幅下降主要系公司优化管理架构、加强费用管控所致;信用减值损失大幅提升,主要系公司计提应收账款准备增加所致;资产减值损失减少较多,主要系存货跌价准备减少所致;在建工程提升较多,主要系连云港3万吨项目建设增加所致;

连云港3万吨项目有序推进:目前连云港年产3万吨高性能碳纤维建设项目预计建设周期自2023年4月至2026年8月,预算投入57.56亿元,截止到报告期末累计投入资金8.53亿元,工程进度为16.49%,目前各标段正在加快施工,同步进行配套设施建设,预计年内具备投产能力;

投资建议

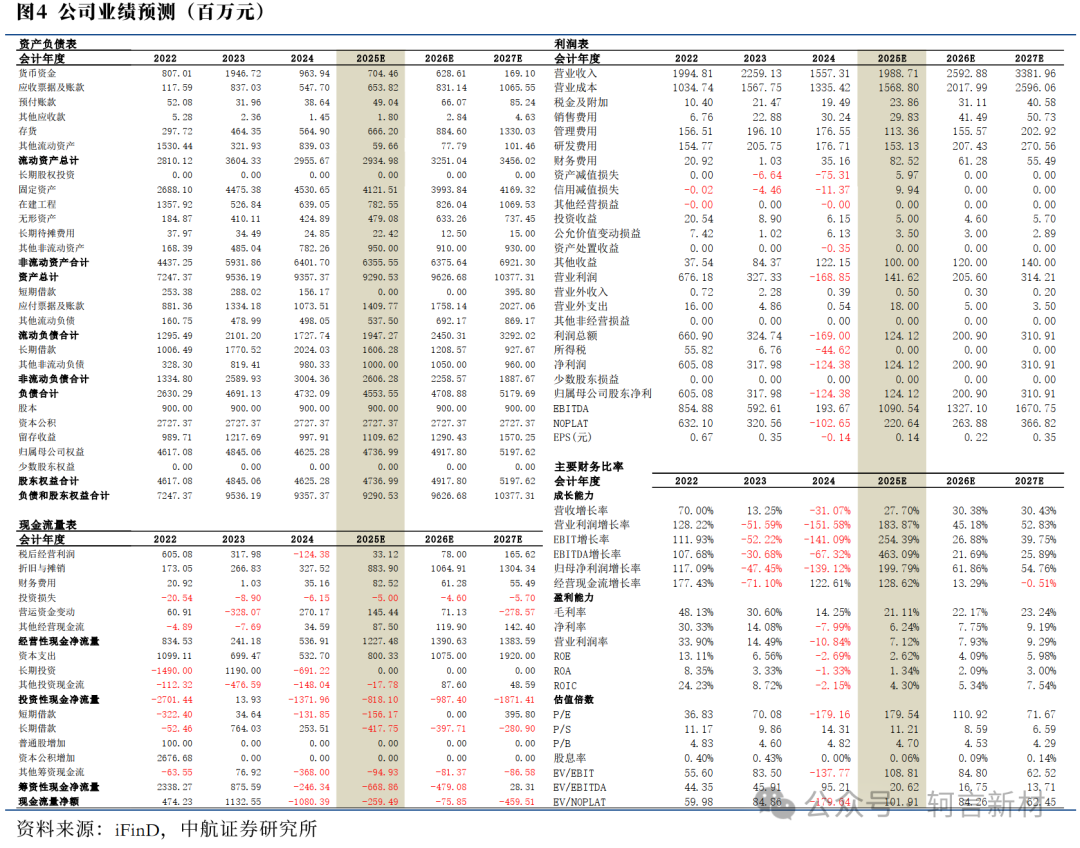

公司作为碳纤维行业的龙头玩家,近年来行业承压背景下,通过降本增效,挖潜提质等方式,优化库存管理和信用管理水平,在二季度盈利性实现了恢复,与此同时,公司积极布局新兴领域,多元化布局使得公司保持满产满销满供的策略。我们预计2025-2027年公司实现收入19.89亿元、25.93亿元、33.82亿元,同比增加27.70%、30.38%、30.43%,实现归母净利润1.24亿元、2.01亿元、3.11亿元,同比增长199.79%、61.86%、54.76%,对应PE 180X、111X、72X,给予“增持”评级。

风险提示:下游需求不及预期,毛利率波动风险,原材料价格波动风险,海外进出口政策变化,项目投产不及预期。

盈利预测

本文数据来源如无特别说明均来自Wind资讯

目前,研究所拥有资本市场大规模军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,同时覆盖了宏观、策略、先进制造、科技电子、新材料、新能源、医药生物、农林牧渔、非银金融、社服共11个研究方向。主要业务包含:投研服务(服务于一、二级市场机构投资者)、主题指数编制及相关产品的创新研发、协助投行类项目承揽及合作等。

中航证券新材料团队:擅长新材料和宏观周期研究,依托中国航空工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师

156-5176-6816

dengke@avicsec.com

石孙钰(证券执业证书号: S0640122030022),中航证券研究所新材料行业分析师

137-5812-3756

shisy015@avic.com

证券研究报告名称:中复神鹰(688295)2025H1点评:二季度毛利率复苏明显

对外发布时间:2025年9月2日