国海化工|中触媒公司动态研究:延伸布局高端催化剂,2025年公司归母净利润同比增长

(来源:靠谱化工股)

01特种分子筛及催化剂系列实现营收大幅增加,2025年公司归母净利润同比增长

2025年公司实现营业收入8.46亿元,同比+26.88%;实现归属于母公司股东的净利润2.05亿元,同比+40.76%;实现扣非后归属母公司股东的净利润1.86亿元,同比+50.23%。

分板块看,2025年公司特种分子筛及催化剂系列实现营收7.90亿元,同比+41.45%,毛利率45.10%,同比+1.99个百分点;催化材料板块实现营收0.39亿元,同比-58.45%,毛利率6.14%,同比-8.53个百分点。

期间费用方面,2025年公司销售费用率为2.47%,同比+0.57个pct;管理费用率为6.88%,同比-0.93个pct;研发费用率为5.94%,同比-1.00个pct;财务费用率为-0.36%,同比+1.47个pct;2025年,公司经营活动产生的现金流量净额为3.45亿元,同比+83.51%。

022026Q1公司营收同环比增长,归母净利润短期承压

公司2026Q1实现营收2.33亿元,同比+16.96%,环比+32.87%;实现归母净利润0.32亿元,同比-22.31%,环比-0.46%。

期间费用方面,2026Q1公司销售费用率为1.57%,同比-0.17个pct,环比-3.77个pct;管理费用率为5.86%,同比-0.88个pct,环比-3.56个pct;研发费用率为5.12%,同比-1.09个pct,环比-3.89个pct;财务费用率为1.61%,同比+2.12个pct,环比+1.19个pct;2026Q1,公司经营活动产生的现金流量净额为0.11亿元,同比-53.94%,环比-78.84%。

03纵向深化+横向延伸,公司有望快速成长

公司主要产品包括特种分子筛、非分子筛催化剂及催化应用工艺及化工技术服务。公司CHA结构移动源脱硝分子筛长期供货巴斯夫、喜星等国际知名化工企业;环氧丙烷催化剂、吡啶合成催化剂已在下游多家重点客户实现规模化应用,分子筛类产品已进入国际知名化工企业供应链体系。甲醛催化剂打破了国外大型化工企业长期垄断的局面,有望实现国产替代。

2025年,公司重点推进固定源脱硝分子筛、TRH特种分子筛、高纯氧化硅、高纯氧化铝等环保新材料及精细化学品的技术转化与产能建设。“特种分子筛、环保催化剂、汽车尾气净化催化剂产业化项目”已结项,新增特种分子筛及催化剂产能3,000吨;高纯石英砂中试项目、硝酸铵溶液进行树脂处理项目、HPPO碱处理等项目进度已达到90%及以上。此外,公司对“环保新材料及中间体项目”进行内部投资结构优化,新增多个产品线,预计于2028年7月建成投产。

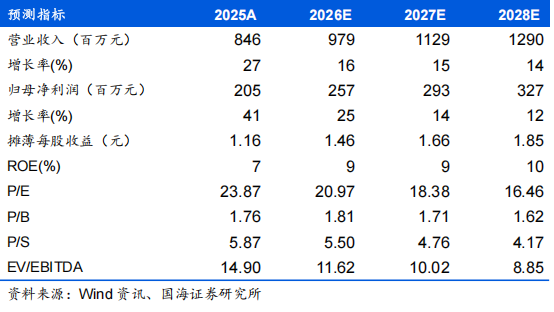

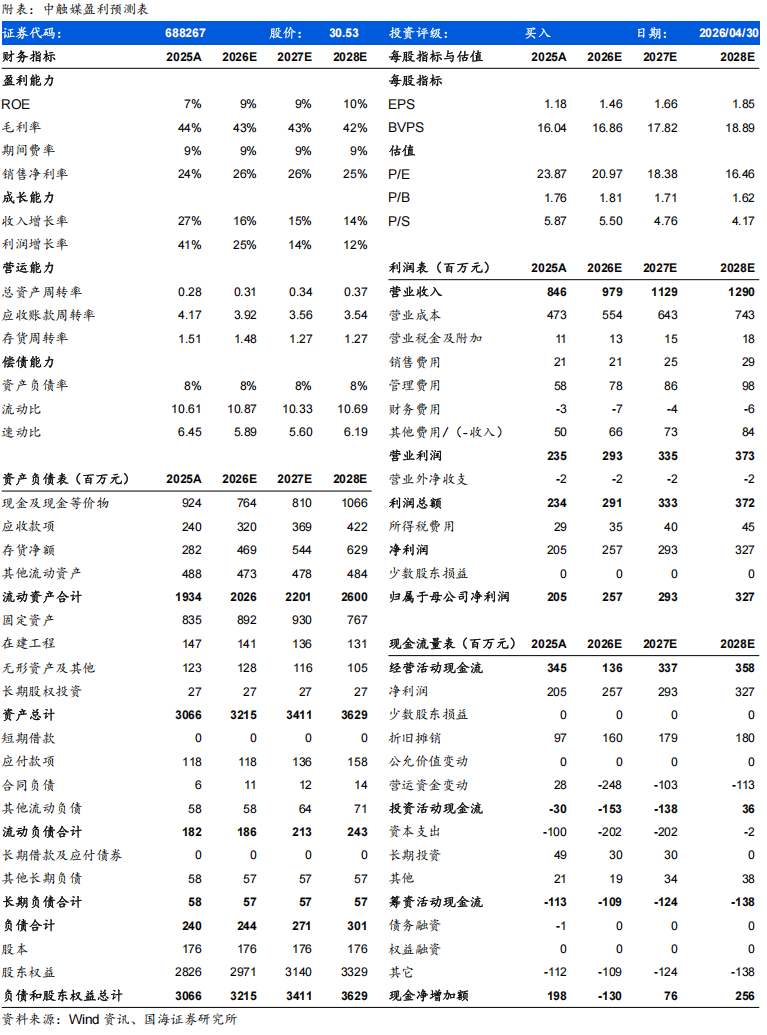

预计公司2026-2028年营业收入分别为9.79、11.29、12.90亿元,归母净利润分别为2.57、2.93、3.27亿元,对应PE分别21、18、16倍。公司作为国内催化剂领先企业,主营业务稳固,随着募投项目产能逐步释放,公司有望快速成长,实现国产替代,维持“买入”评级。

风险提示:市场开拓不及预期;原材料价格波动风险;新产品研发不及预期;行业竞争格局恶化;产品价格下降风险;客户集中度较高风险;国产替代进程不及预期;汇率波动风险。

国海证券研究报告《中触媒2025年三季报点评:延伸布局高端催化剂,2025年公司归母净利润同比增长》

对外发布时间:2026年5月3日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏 SAC编号:S0350521080009

李振方SAC编号:S0350524080003