国芯科技2024年财报:营收增长27.78%,亏损扩大至1.81亿元

本文源自:金融界

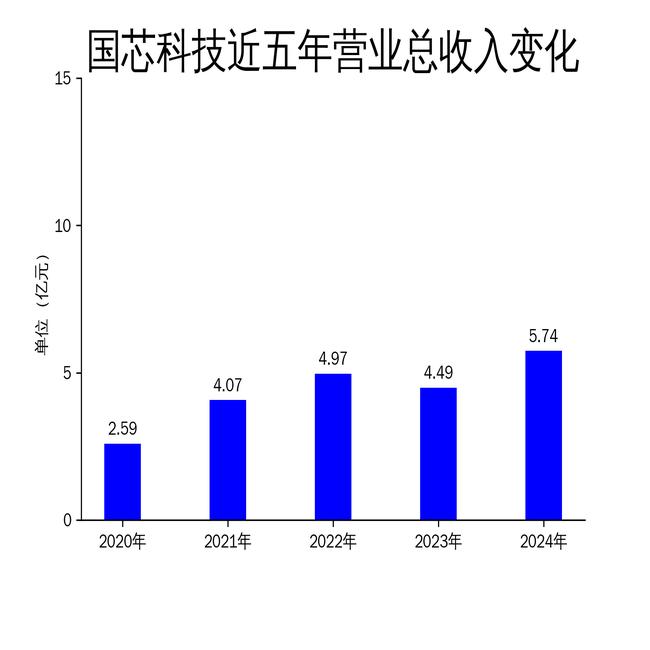

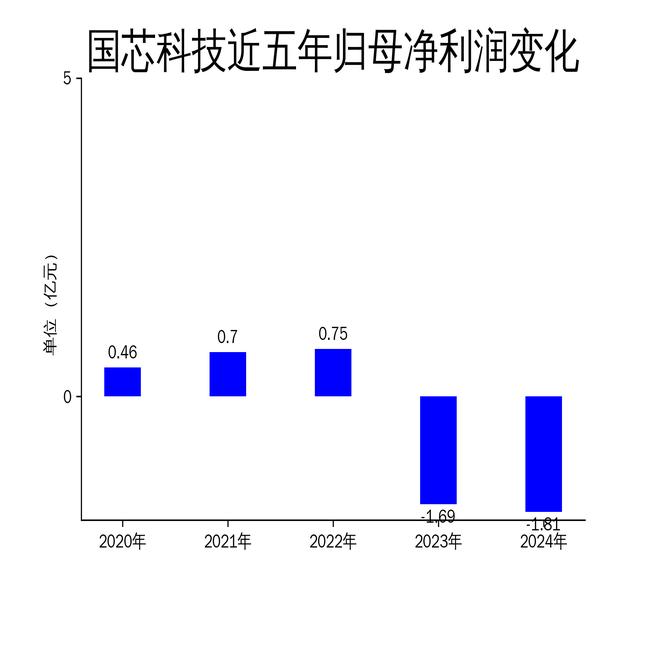

2025年4月30日,国芯科技发布了2024年年报。报告显示,公司2024年营业总收入为5.74亿元,同比增长27.78%;归属于上市公司股东的净利润为-1.81亿元,亏损同比扩大7.02%;扣除非经常性损益后的净利润为-2.24亿元,亏损同比扩大0.15%。尽管营收增长显著,但净利润持续亏损,显示出公司在业务扩展和成本控制方面仍面临挑战。

营收增长背后的隐忧

国芯科技2024年营业总收入达到5.74亿元,同比增长27.78%,主要得益于自主芯片和模组业务、定制芯片服务业务的增长。其中,自主芯片和模组业务收入为1.74亿元,同比增长18.18%;定制芯片服务业务收入为3.96亿元,同比增长39.15%。然而,IP授权业务收入仅为419.81万元,同比大幅减少75.01%,显示出该业务的市场需求急剧萎缩。

尽管营收增长,但公司净利润持续亏损,且亏损幅度扩大。2024年归属于上市公司股东的净利润为-1.81亿元,较2023年的-1.69亿元进一步扩大。这表明公司在成本控制和盈利能力方面仍存在较大问题,尤其是在高研发投入和政府补贴减少的情况下,公司的盈利压力进一步加大。

汽车电子芯片业务的突破与挑战

汽车电子芯片业务是国芯科技2024年的亮点之一,收入达到7577.70万元,同比增长87.17%。公司围绕汽车电子芯片领域的12条产品线不断推出新产品,汽车电子芯片的出货量同比增长显著,市场开拓取得明显进展。特别是在安全气囊点火驱动芯片和车规级安全MCU芯片方面,公司实现了多个项目的量产和装车应用。

然而,尽管汽车电子芯片业务增长迅速,但其在公司整体营收中的占比仍然较低,仅为13.2%。这意味着该业务尚未成为公司的主要收入来源,短期内难以对公司的整体盈利产生显著影响。此外,汽车电子芯片市场竞争激烈,国际巨头占据主导地位,国芯科技在技术、品牌和市场影响力方面仍需进一步提升。

研发投入与未来展望

国芯科技2024年研发费用为1.39亿元,同比增长13.99%,显示出公司对技术创新的高度重视。公司在RISC-V指令架构CPU、端/边缘侧AI技术和量子技术方面取得了显著进展,特别是在汽车电子芯片和信创信息安全芯片领域,新产品不断推出,研发水平和研发能力进一步提升。

然而,高研发投入也带来了较大的成本压力。2024年公司研发费用占营业总收入的比例为24.20%,较2023年的21.58%有所提升。尽管研发投入有助于提升公司的核心竞争力,但在短期内,高研发投入对公司的盈利能力产生了负面影响。未来,公司需要在技术创新和成本控制之间找到平衡,以实现可持续发展。

总体来看,国芯科技在2024年展现了强劲的业务增长势头,特别是在汽车电子芯片和定制芯片服务领域取得了显著进展。然而,公司净利润持续亏损,且亏损幅度扩大,显示出公司在成本控制和盈利能力方面仍面临较大挑战。未来,公司需要在技术创新、市场拓展和成本控制方面继续努力,以实现盈利能力的提升和可持续发展。