渤小海伴您读研报之晶合集成

(来源:渤海证券财富管理)

1.公司概况

1.1国内领先晶圆代工厂,致力于多元化工艺

晶合集成成立于2015年5月,由合肥市建设投资控股(集团)有限公司与台湾力晶科技股份有限公司合资建设。项目计划总投资超千亿元,规划分三期建设,设计总产能32万片/月。公司专注于半导体晶圆生产代工服务,为客户提供150-55nm不同制程工艺,目前40nm高压OLED显示驱动芯片已小批量生产,未来将导入更先进制程技术。晶合集成2024年四季度营收在中国大陆晶圆代工企业中排名第三(不含外资控股企业),在全球市占率排名上升至第九位。

1.2行业景气度回升,公司2024年业绩稳定增长

2024年度,公司预计实现营业总收入92.49亿元,同比+27.69%;实现归母净利润5.33亿元,同比+151.67%;实现扣非归母净利润3.96亿元同比+739.72%。2024年,公司积极聚焦主营业务,紧跟行业内外业态发展趋势,在巩固现有产品的情况下,持续扩大应用领域及开发高阶产品。同时,公司持续推进国内外市场的拓展,并不断提升经营管理效率和运营水平,产品的市场渗透率稳步提升。2024年,公司订单充足,整体产能利用率维持高位,单位销货成本下降,公司综合毛利率预计为25.56%,较上年同期预计增加3.95个百分点。

公司收入规模、增速变化及公司归母净利润及增速变化

2.晶圆代工行业概况

2.1终端产品带动全球晶圆代工需求增长

集成电路周期拐点已至,代工需求上升。全球半导体市场增长势头强劲。据世界半导体贸易统计组织汇总的数据显示,1月全球半导体销售额(3MMA)同比增长18%至565亿美元,创同期历史新高,全球半导体销售额连续第九个月同比增长超过17%,显示出全球半导体市场的持续复苏。集成电路行业市场规模随着全球信息化和数字化持续发展,新能源汽车、消费电子、移动通信等新兴领域的快速发展带动了全球集成电路行业规模的增长。Frost & Sullivan预计到2027年,全球集成电路市场规模将增长至36321亿元。晶圆代工行业源于集成电路产业链的专业化分工,专门负责集成电路制造,为集成电路设计公司提供晶圆代工服务,Gartner预计2024年全球晶圆代工市场规模将增长至1394亿美元。未来随着5G、人工智能、云计算等技术的进步与发展,全球集成电路行业对晶圆代工服务的需求将进一步提升

全球晶圆代工市场规模变化情况

受益于显示面板需求增大,DDIC市场快速增长。2023年国内显示面板产量已稳步增长至16335万平米。未来,随着大面板屏幕尺寸继续增加,各类屏幕分辨率、色域要求不断提升,每台终端产品所需的DDIC数量将进一步增长。根据市场调查机构CounterPoint Research报告,2024年全年电视出货量达到2.3亿台,同比增长2%,其中高端电视市场表现强劲,全年出货量则同比增长38%。在大尺寸DDIC方面,电视面板出货量回升将带动需求增长,随着显示驱动技术的进步以及家用电器的发展,4K和8K电视需求量呈上涨趋势,也将推动DDIC使用量的持续提升

中小尺寸终端设备的市场规模也将随着5G、物联网、相关技术的逐渐落地,以及消费电子、车载电子行业的蓬勃发展而不断扩大。据Canalys数据,2024年全球平板电脑全年总出货量达到1.48亿台,同比增长9%,显示行业正在复苏,并基于疫情前水准稳定增长;TrendForce预计,2024年全球笔记本市场出货量达到1.74亿台,同比增长4%,将改变2023年的市场需求低迷情况,实现稳定上升。根据IDC数据,2024年全球智能手机出货量达到12.4亿台,同比增长6%,结束了此前两年的下降趋势

2.2中国晶圆代工行业国产替代需求显著

全球晶圆代工产业逐渐向中国大陆转移。根据SEMI的统计,2022年至2024年,全球新增投产的晶圆厂为82座,2024年新增投产的42座晶圆厂,近一半建设于中国大陆。产业的转移将给中国大陆集成电路行业带来新的发展机遇。2023年中国大陆晶圆代工市场规模约为852亿元,同比增长约11%。据中商产业研究院预测,2024年中国大陆晶圆代工市场规模将达到933亿元,2025年达到1026亿元。

中国大陆晶圆代工行业市场规模情况

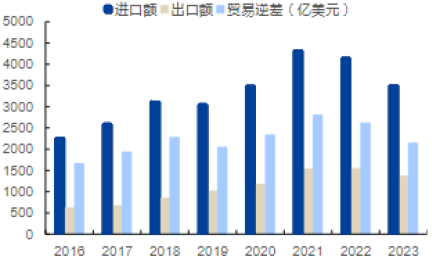

中国大陆集成电路国产替代需求显著。近年来,中国大陆集成电路行业高速发展,但仍无法满足快速增长的市场需求,大量集成电路产品仍要依赖进口。2023年中国大陆集成电路进口额达3502亿美元,同期中国大陆集成电路出口额为1364亿美元,贸易逆差达2138亿美元,仍有巨大的国产替代空间。

国内芯片设计公司的晶圆代工需求日益提升。在市场需求、国家政策、资本投入的驱动下,国内芯片设计公司对晶圆代工服务的需求日益提升,中国大陆晶圆代工行业实现了快速的发展。2024年中国芯片设计行业的销售总额预计达到6460亿元人民币,同比增长12%,国内芯片设计行业的蓬勃发展将催生更多的制造代工需求

中国大陆集成电路行业进出口情况

3.公司竞争优势

3.1持续扩充CIS产能,产能利用率饱和

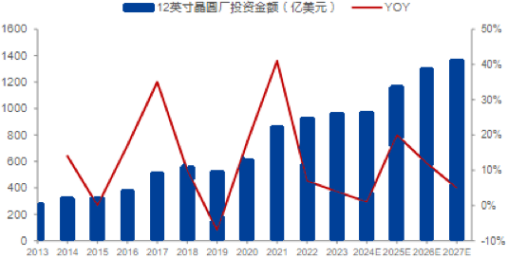

公司产能处于满载状态,扩产节奏稳定持续。产能方面,DDIC产能稳定,CIS产能处于满载状态且市场需求量逐月增加,PMIC、MCU等订单数量也在稳定增长中。下半年公司因客户需求将重点扩充CIS产能,制程节点主要涵盖55nm、40nm,扩充方向主要集中在中高阶CIS领域,预估今年底CIS晶圆代工产能将大于4万片/月,2025年提升至7-8万片/月。2020年以来公司产能利用率始终保持高位水平,尽管2023年受市场景气度影响,产能利用率有所下滑;2024年,公司积极把握市场机遇,加大市场开拓力度公司整体产能利用率维持高位。从全球12英寸晶圆厂投资情况来看,受全球数字化转型加速影响,SEMI预计2027年将创下1370亿美元的投资额,预计12英寸晶圆市场需求将持续上涨。

12英寸晶圆厂投资情况

在手订单充沛,预约产能饱满。2024年公司的生产经营情况良好,订单充足,DDIC市场需求稳定,CIS产能供不应求且市场需求量逐月增加,PMIC、MCU等订单数量稳定增长,产能仍处于满载状态。公司各制程产能预约已覆盖至2026年度,饱满的产能预约为未来一段时期内的营收增长提供了坚实保障

3.2不断加强研发创新能力,持续优化产品结构

制程节点不断推进,产品结构改善有望带动ASP上涨。2023年公司55nm、90nm、110nm、150nm占主营业务收入的比例分别为7.9%、48.3%、30.5%、13.4%,55nm占比较2022年增加约7%,占比提升较快主要原因在于公司55nm实现大规模量产且市场需求较高;2024年公司扩产的制程节点主要涵盖55nm、40nm,2024H1公司55nm、90nm、110nm、150nm占主营业务收入的比例分别为9.0%、45.5%、29.4%、16.1%,55nm占比持续提升,55nm产能利用率持续维持高位水平。随着产品结构中55nm及以下制程比重持续增加,有望带动ASP逐步上涨。

公司不同制程营收占比

研发先进技术,发展新平台工艺。在工艺平台应用方面,公司已具备面板显示驱动芯片(DDIC)、CMOS图像传感器芯片(CIS)、电源管理芯片(PMIC)、微控制器芯片(MCU)、逻辑芯片(Logic)等工艺平台晶圆代工的技术能力。公司研发进展顺利,取得了显著的成果,新产品逐步导入市场,如55nm CMOS后照式图像传感器平台已完成55纳米前照式和后照式工艺制程验证,实现大批量生产;40nm高压OLED显示驱动芯片实现小批量生产;新一代110nm加强型微控制器平台(110nm嵌入式flash)完成平台开发,通过车规级可靠性验证,实现批量生产等,产品主要应用于智能手机、平板显示、汽车电子、家用电器、工业控制、物联网等领域,市场竞争力进一步得到提升。

3.3汽车电子市场景气,公司发力车载芯片

汽车电子行业飞速发展,市场规模提升较大。随着汽车智能化和电动化趋势的影响,汽车电子广泛应用于汽车各种领域中,在整车制造成本中的占比不断提高,预计2030年接近50%。Fortune Business Insights预测,全球汽车电子市场规模将从2024年的2799.3亿美元增长到2032年的4251.9亿美元,预测期内复合年增长率为5.4%。中国汽车电子市场规模一直保持稳定增长,预计2024年将增长至11585亿元。

积极布局汽车芯片领域,公司产品陆续通过车规级认证。目前公司代工产品在车载电子领域主要应用包括DDIC和CIS,其中DDIC已通过IATF16949符合性认证,可应用于汽车面板,CIS可应用于车载摄像头。公司同时积极配合汽车产业链的需求,布局车用芯片市场,2023年联合产业链上下游组建安徽省汽车芯片联盟,吸引了包括车企、芯片设计企业、高校等在内30余家会员单位,已初步形成产业生态体系。在汽车芯片制造能力建设上,公司已取得国际汽车行业质量管理体系认证,并通过多个工艺平台的车规验证,目前55纳米触控与显示驱动集成芯片(TDDI)已实现大规模量产,未来公司将持续推进车规工艺平台认证,全面进入汽车电子芯片市。

编发| 邢艳

复审| 张宏魁

审核| 李皓