太原豪赌晶科能源会不会逆袭?

01

行业寒冬中的逆势投资:

晶科为何被选中?

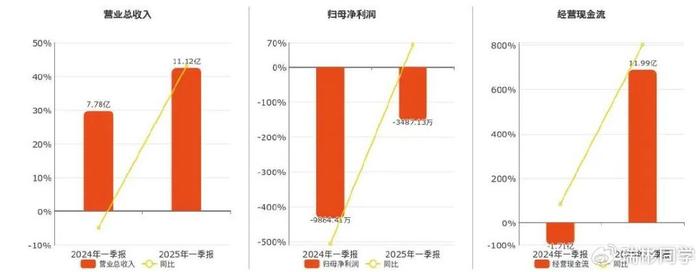

2025年一季度,晶科能源交出了一份令行业哗然的财报:净亏损近14亿元,营收同比暴跌40.03%。光伏组件价格持续探底,行业产能过剩的阴霾笼罩,但太原却在此时豪掷195亿元,将晶科能源的“超级一体化”项目列入年度十大重点工程。这场看似反逻辑的“豪赌”,实则暗藏深意。

1. 晶科的“底牌”:技术壁垒与全球布局

尽管短期业绩承压,晶科仍是全球光伏行业的头部玩家:

技术领先:早在2023年,其N型TOPCon组件出货量已超48GW,量产效率达25.4%,实验室转化效率突破26.4%。

产能规模:截至2024年底,晶科单晶硅片、电池、组件产能分别达120GW、95GW、130GW,稳居N型产能第一梯队。

市场网络:产品覆盖全球200余国,曾连续5年蝉联组件出货量冠军。

太原看中的,正是晶科在技术、产能、渠道上的“硬实力”――即便行业寒冬,其仍保有穿越周期的资本。

2. 太原的转型焦虑:从“煤都”到“光都”

作为传统能源重镇,山西背负着“能源革命”的使命。2022年山西提出“光伏产业链千亿产值目标”,而晶科项目正是转型的关键抓手:

产业升级:晶科项目整合拉晶、切片、电池、组件四道工序,打造全球首个“超级数字工厂”,可降低30%的物流和人力成本。

经济引擎:项目全部投产后预计年产值超500亿元,带动3万人就业,并吸引祥邦科技、跃华包装等19个配套项目落地。

双碳战略:山西计划“十四五”新增50GW光伏装机,晶科的本土化产能将直接服务华北及海外市场。

02

豪赌背后的三重逻辑:

短期输血,长期造血

太原的决策绝非盲目押注,而是基于对行业趋势、企业潜力、地方需求的精准判断。

1. 抄底行业低谷,抢占技术制高点

当前光伏行业正处于N型技术替代P型的窗口期。晶科的TOPCon技术已被央国企招标列为首选,2023年N型产品溢价高达0.1元/W。太原以低价锁定产能,待行业复苏后可快速收割红利。正如山西原省委书记蓝佛安所言:“光伏是山西主攻方向,必须提供全要素支持。”

2. 打造产业集群,重构经济生态

晶科项目如同一块“产业磁石”:

上游:吸引硅料、胶膜、焊带等配套企业入驻,形成300亿元配套投资。

下游:与山西本土电力企业合作,推动分布式光伏电站建设。

数字赋能:项目同步建设智能仓储、数字管理系统,为山西制造业升级提供样板。

3. 政策护航下的风险对冲

山西为晶科量身定制了“超级服务”:

专班推进:副省长挂帅工作专班,省长金湘军一年内8次现场办公。

资金支持:国有平台代建150亿元厂房,并提供低息贷款和电价补贴。

土地保障:128亩用地快速审批,生活区配套万人级宿舍和食堂。

03

风险与机遇:豪赌能否兑现?

挑战不容忽视:

行业风险:全球光伏装机增速放缓,贸易壁垒加剧(如欧盟碳关税)。

技术迭代:HJT、钙钛矿等新技术可能颠覆现有格局。

企业隐忧:晶科债务率攀升至73%,现金流压力凸显。

机遇同样清晰:

需求反弹:国际能源署预测,2025年全球光伏新增装机将突破400GW

政策加码:中国“十五五”规划明确支持中西部新能源基地建设。

区域协同:太原借势融入京津冀清洁能源供应圈,抢占华北市场先机。

04

结语:一场关于信念的产业革命

太原的豪赌,本质是一场“用空间换时间”的战略抉择。它赌的是光伏行业的长期景气,赌的是晶科的技术韧性,赌的是山西转型的破釜沉舟。正如晶科董事长李仙德所说:“改变能源结构,是未来的责任。”

这场豪赌若成,太原将从一个资源型城市蜕变为新能源产业高地;若败,则可能成为地方盲目投资的又一案例。但历史经验表明,产业变革的赢家,往往属于那些在低谷期敢于逆势布局的勇者。

或许,今天的“冒险”,正是明天“传奇”的起点。

(引用数据及观点来源:山西省人民政府,晶科能源2025一季报,第一财经报道)

本文部分数据引自公开报道,不代表投资建议。