渤小海伴您读研报之澳华内镜

(来源:渤海证券财富管理)

1.公司简介

公司成立于 1994 年,长期专注于内窥镜领域,产品广泛应用于消化科、呼吸科、耳鼻喉科、妇科、急诊科等临床科室。公司是国产软镜龙头,持续推进产品更迭与外延并购,打破进口垄断局面。目前,公司已突破内窥镜光学成像、图像处理、镜体设计、电气控制等领域的多项关键技术,经过长期的市场竞争和产品迭代,已成为国产软镜龙头企业,并进入了德国、英国、韩国等发达国家市场

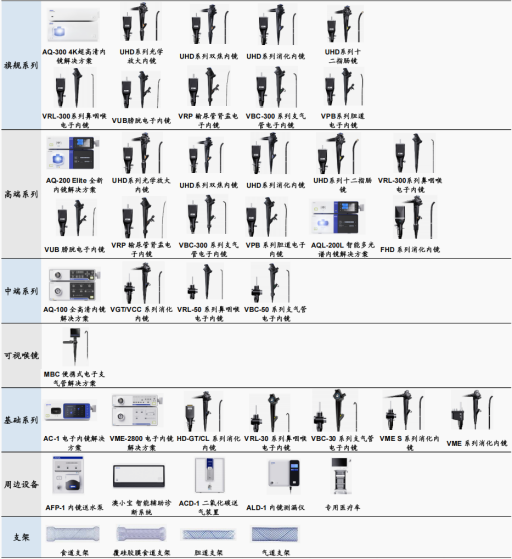

公司产品矩阵

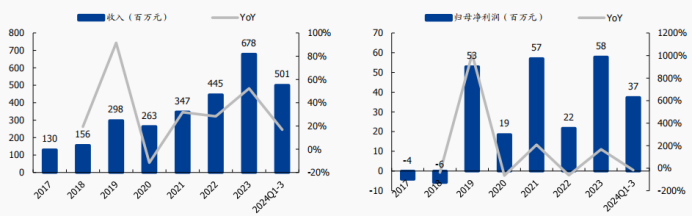

2017-2019 年,公司收入由 1.30 亿元增至 2.98 亿元,CAGR 为 51.24%。2020 年收入及归母净利润增速均放缓。2021-2023 年收入由 3.47 亿元增至 6.78 亿元, 2024Q1 实现收入 1.69 亿元(同比+34.91%),2024Q2、2024Q3 收入同比增速分别为 12.61%、5.39%。未来随着设备更新政策逐渐落地执行,积压的需求有望得到释放,公司业绩有望重回高增态势。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

2.1PCB产业升级持续推进,高端钻针需求不断释放

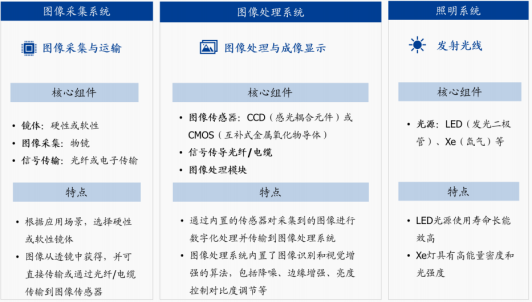

医用内窥镜朝电子化发展。内窥镜泛指经各种管道进入人体,以观察人体内部与况的医疗仪器,按不同的标准存在多种分类,按进入人体的方式可分为硬镜和软镜。医用内窥镜在发展中经历了多次改进,随着微创手术的发展,现已衍生出胶囊超声、无线内窥镜等多种新型电子内窥镜,以满足各类临床需求。随着内镜成像技术的发展,内窥镜在临床上的应用愈发普及,朝小型化、多功能、高像质不断发展。医用内窥镜主要由图像采集系统、图像处理系统和照明系统三个部分组成

医用内窥镜组成部分

按进入人体的方式区分,内窥镜可分为硬镜和软镜。内窥镜是集图像传感器、光学镜头、照明光源、镜体装置等部件为一体的专业医疗设备,按镜体是否可弯曲分为硬管内窥镜和软性内窥镜两大类。硬管内窥镜不可弯曲,主要经外科切口进入人体,硬镜是棱镜光学系统,最大的优点是成像清晰,可配多个工作通道。软性内窥镜常经由人体天然腔道深入体内,镜体较长且需具备一定柔性,对设计工艺及制造技术的要求更高,具有较高的技术壁垒。软镜的光学系统为光导纤维光学系统,但成像效果不如硬镜效果好。

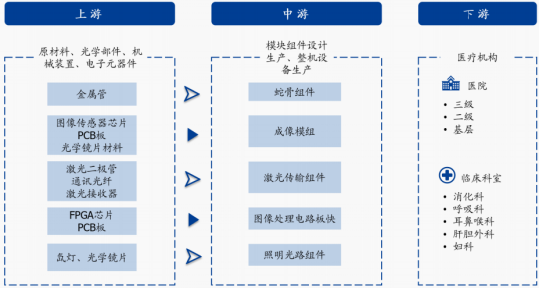

内窥镜生产企业处于产业链中游,充分受益国产替代浪潮和下游需求端扩张。内窥镜产业链上游为零部件厂商,提供生产内窥镜所需的设备和材料等,如金属管、图像传感器芯片、激光二极管等。产业链中游为内窥镜研发和生产企业,目前国内内窥镜市场由外资占主导,但国产品牌份额逐渐提升。产业链下游主要为终端医疗机构,与发达国家和地区相比,我国医疗器械配置水平有较大提升空间。

内窥镜产业链一览

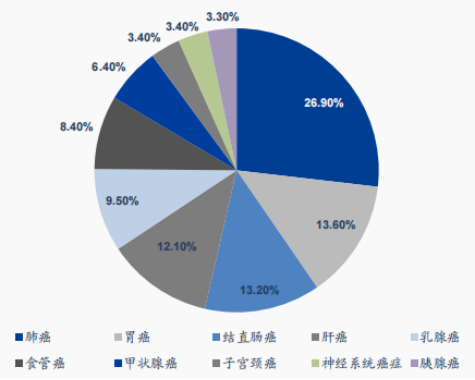

中国癌症发病较高,早筛意识提升是驱动消化软镜市场扩大的重要因素。中国是消化系统恶性肿瘤高发地区,2020 年我国胃癌新发病例为 47.9 万例,占全球 44%,死亡病例为 37.4 万例,占全球 48.6%。消化系统恶性肿瘤做到早发现、早诊断、早治疗,能大大提高 5 年生存率,但我国消化内镜诊疗普及率不高。

随着内窥镜市场教育不断加深和民众癌症早筛意识提升,内窥镜基础建设将持续完善,同时加速中高端内镜发展,提高癌症检出率,未来将释放一部分消化道内窥镜早筛诊疗需求。

中国癌症新发病例按病种分布

微创外科手术渗透率提升,推动内镜器械及配件放量。与传统开放手术相比,微创手术具有创伤小、痛感低、疤痕小、并发症少、住院时间和恢复时间短等优点,其渗透率将持续增加,推动微创治疗市场快速成长。中国微创治疗市场规模将由 2017 年的 286.8 亿元增至 2022 年的 498.9 亿元,CAGR 为 11.71%。随着微创手术渗透率的提升,2029 年微创治疗市场规模有望达到 883.4 亿元,2022-2029 年 CAGR 为 8.50%,微创外科市场蓬勃发展有望驱动内镜市场持续增长。

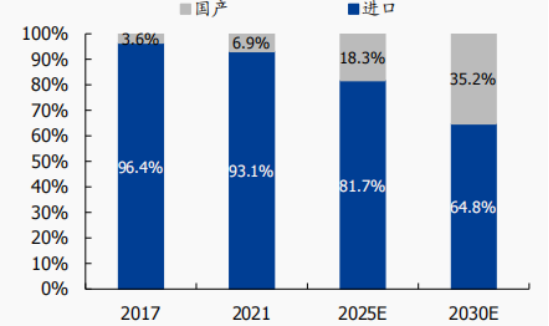

国产厂商加速技术追赶,内镜国产化率显著提速。海外头部企业利用先发优势与技术优势,迅速构筑专利壁垒和行业标准。中国内窥镜行业整体技术水平及产业化进程仍落后于发达国家,但许多企业在部分细分领域已取得长足进步,在图像清晰度、色彩还原度等核心性能指标上逐渐赶上进口的中高端产品。在价格优势凸显、性能愈发稳定、操作便捷度不断完善等优势的推动下,国产厂商正在加速追赶。

2017 年中国内窥镜行业国产化率仅为 3.6%,2021 年已提升至 6.9%,预计 2030 年国产化率将达到 35.2%。三级医院是内窥镜终端的主要客户,在三级医院端,2020-2022 年国产内窥镜销售额复合增速为 105%,远高于进口的 19%增速,国产替代势在必行。

我国内窥镜国产化率持续提升

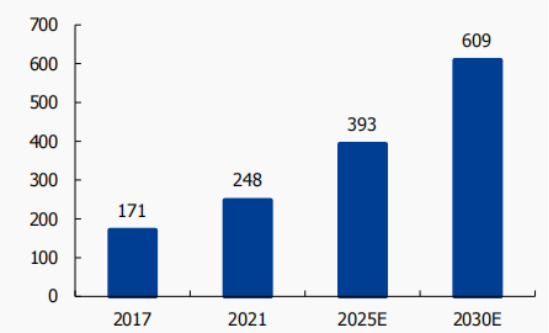

中国内窥镜市场规模达 248 亿元,百亿硬镜市场稳定增长。海外发达国家的内窥镜应用基础广泛,2021 年全球医用内窥镜市场规模达 212 亿美元,预计 2030 年市场规模将达 396 亿美元,2021-2030 年 CAGR 预计为 7.19%。中国医用内窥镜市场仍处于快速发展阶段,受分级诊疗持续推进、微创手术渗透率不断提升等因素推动,中国医用内窥镜市场稳定增长。2021 年中国医用型内窥镜的市场规模为 248 亿元,预计 2030 年将到达 609 亿元,2021-2030 年 CAGR 为10.50%。

我国医用内窥镜市场规模(亿元)

3.公司竞争优势

设备+耗材全面布局,产品矩阵日趋完善。公司主要产品按用途可分为内窥镜设备和内窥镜诊疗手术耗材,已应用于消化科、呼吸科、耳鼻喉科、妇科、急诊科等临床科室。内窥镜设备:包括内镜主机、内镜镜体和内镜周边设备,主要用于早癌诊断和治疗。其中,具备 4K 高清成像的 AQ-300 超高清内镜系统,在图像、染色、操控性、智能化等方面进行了创新与升级,为内镜诊疗和疾病管理打造了高画质与高效率的平台。内窥镜诊疗耗材:主要包括非血管支架、基础类耗材两大类,主要搭配内窥镜设备使用,在内窥镜检查或手术中起到活检、止血、扩张、切除等作用。

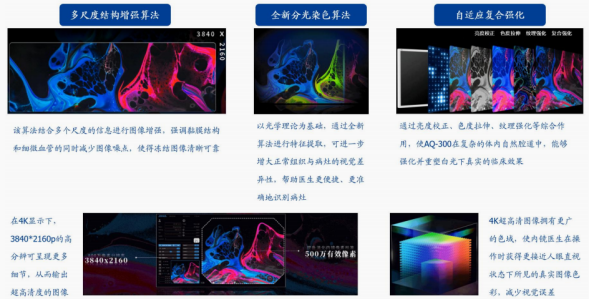

三大图像算法助力 4K 分辨率突破,提高临床手术效果。通过长期对图像算法的探索与研究,澳华拥有多尺度结构增强、全新分光染色、自适应复合强化三大图像算法,助力 AQ-300 实现 4K 分辨率的超高清晰度图像,更广的色域使内镜医生在操作时获得更接近人眼直视与态下所见的真实图像色彩,减少视觉误差。AQ-300 延续了激光传输和无线供电功能,并且将 4 根传输 3G-SDI 的信号整合为一根 12G-SDI 的输出,使得 4K 系统运行更加流畅。

公司三大图像算法

推出首个国产超高清内镜,性能比肩海外公司。公司软镜产品在性能参数上比肩进口品牌,且具备一定的价格优势。其中,作为国产首款 4K 超高清内镜系统,AQ-300 在图像、染色、操控性、智能化等方面进行了创新与升级。该系统搭载澳华首台 4K 超高清消化内镜,物方分辨率达 4μm,具备 100 倍光学放大与四种分光染色模式,同时搭配了齐全的镜体种类,可为用户提供更加完整的内镜整体解决方案。

在研项目推进顺利,多项产品技术水平国际领先。公司诸多研发项目有序推进,4K 超高清软性内窥镜系统、3D 消化内镜开发、内窥镜机器人系统等技术水平均国际领先,研发项目顺利开展有望打开公司成长天花板。

全球化布局的研发中心及生产基地,夯实创新发展基础。公司构建了以上海总部为中心,联合北京、无锡以及德国慕尼黑等多地的研发体系,全国化的研发中心+生产基地体系,使公司具备了光学成像、图像处理、镜体设计、电气控制等方面的创新研发能力,及电子内窥镜关键零部件和整机系统的制造能力。

公司研发中心及生产基地

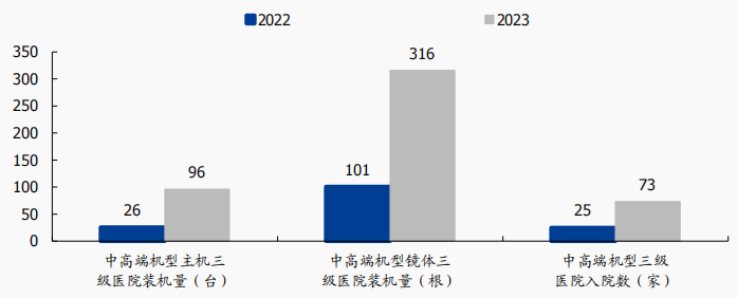

国内市场持续突破大型医疗终端客户,中高端系列产品装机稳步提升。随着公司陆续推出 AQ-200、AQ-300 等高端内镜产品,国内大型医疗终端客户数量不断增长,带动了中高端系列产品销量的稳步提升。2023 年公司中高端机型主机、镜体在三级医院装机(含中标)数量分别为 96 台、316 根,服务三级医院客户数量达 73 家,相较 2022 年均有明显提升。

公司中高端机型在三级医院的装机持续提升

编发| 邢艳

复审| 张宏魁

审核| 李皓