英集芯2024年净利润暴涨323%,新兴业务成增长引擎

本文源自:金融界

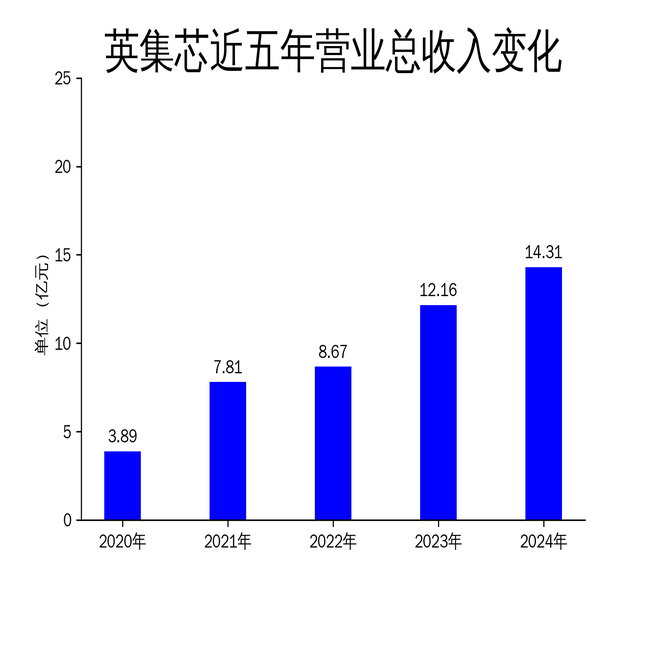

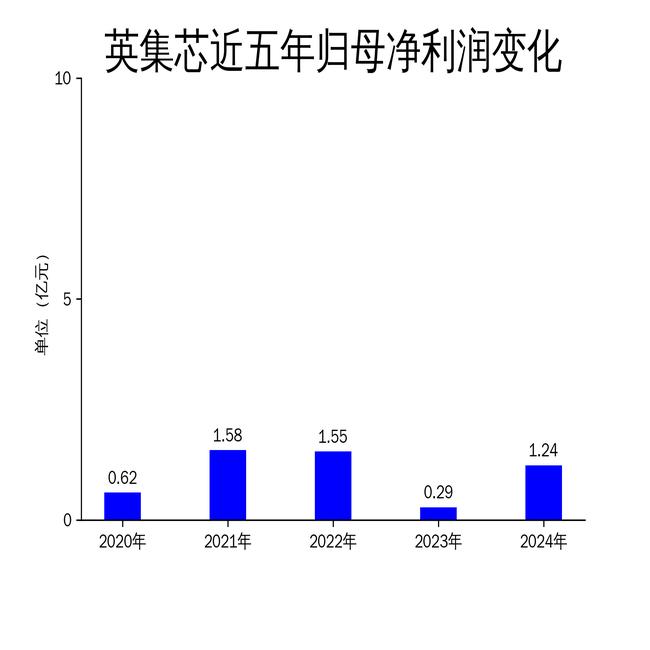

2025年4月30日,英集芯发布了2024年年报,数据显示公司全年实现营业收入14.31亿元,同比增长17.66%;归属净利润1.24亿元,同比大幅增长323%;扣非净利润1.11亿元,同比增长608.45%。尽管公司在多个新兴领域取得了显著进展,但其研发投入占比下降、存货跌价准备较高等问题仍需关注。

新兴业务驱动业绩增长

英集芯在2024年通过技术创新和市场拓展,推动了电源管理芯片、快充协议芯片等核心业务的稳健增长。特别是在汽车电子、新能源和PMU电源管理等新兴市场,公司积极布局,部分产品已实现量产,显示出良好的市场适应性。

在汽车电子领域,公司成功研发符合AEC-Q100标准的车规级车充芯片,并顺利导入国内外汽车厂商,完成规模量产。在新能源领域,依托先进的电源管理技术,公司研发多款集成MPPT算法的DC-DC芯片产品,显著提升光伏能量转换效率,并实现了该产品高度集成化和小型化。该产品已导入全球领先的光伏逆变器厂商和储能系统供应商的供应链体系。

PMU业务也取得突破性进展,该产品已成功导入头部客户,得益于技术领先优势和市场认可度提升,PMU产品线营收呈现加速增长态势,已成为公司重要发展方向。此外,智能音频功放芯片的研发进程已取得一定成果,该系列产品已完成技术验证,目前正处于客户送样测试阶段。

研发投入占比下降,存货跌价准备较高

尽管英集芯在多个领域取得了技术突破,但其研发投入占比却有所下降。2024年全年研发费用为3.03亿元,同比下降1.16%;研发投入占营业收入比例为21.15%,相比上年同期下降4.03个百分点。这一趋势可能对公司的长期技术竞争力产生不利影响。

此外,公司的存货跌价准备较高,截至2024年末,存货账面价值为3.71亿元,占净资产的18.67%,较上年末减少7588.37万元。其中,存货跌价准备为4686.49万元,计提比例为11.21%。这表明公司在存货管理方面存在一定压力,可能需要进一步优化供应链和库存管理。

投资者回报与现金流改善

在投资者回报方面,英集芯通过公司回购、现金分红的方式,增强投资者信心。截至2024年12月31日,公司累计回购股份3,873,907股,占当前总股本的0.90%,回购金额达5,100.25万元(不含手续费、印花税);同时2024年期间实施现金分红1,178.58万元(含税),分红比例达2023年合并报表归母净利润的40%以上,在过往的三年(2022-2024年)已累计派发现金红利1.33亿元。

公司的现金流状况也有所改善,2024年经营活动现金流净额为2.34亿元,同比增长514.06%。这一改善主要得益于公司经营效率的提升和市场需求的增长。然而,投资活动现金流净额为-5.75亿元,上年同期为-4.61亿元,表明公司在资本支出方面仍面临较大压力。

总体来看,英集芯在2024年取得了显著的业绩增长,并在多个新兴领域实现了技术突破和市场拓展,展现了强劲的发展势头。然而,研发投入占比下降和存货管理问题仍需公司进一步关注和解决。