破局AI,生益电子,订单大增1200%!

AI,带火PCB!

AI热潮,早就不只是概念热闹——AI服务器装机量环比飙升、800G交换机订单排至2026年……

这些肉眼可见的爆发,背后也都离不开一个关键部件:PCB(印制电路板)。

作为电子产业链的基石,PCB要管数据传输、要控电源、还要连起所有部件。现在AI装备扎堆落地,PCB行业自然踩上了增长油门。

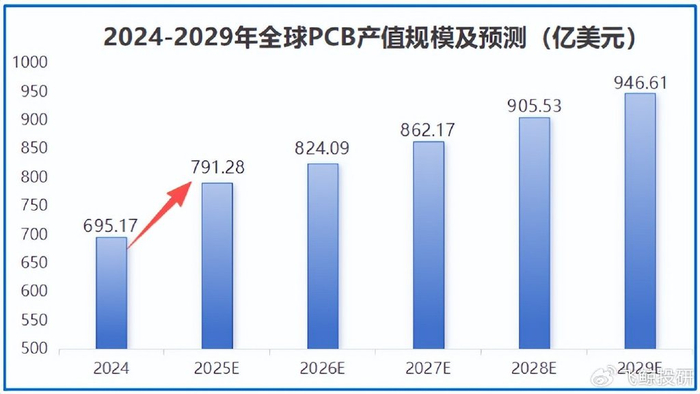

行业预测,2025年全球PCB市场产值有望攀升至790亿美元。

但热闹背后,行业早已不是“人人吃肉”的阶段,而是到了拼“真功夫”的分化期。

2025年上半年业绩一晒,PCB企业间的差距已摆上台面。

一边是,奥士康、崇达技术净利润同比下滑,在AI盛宴中遗憾“掉队”;另一边则是,生益电子、沪电股份、鹏鼎控股等企业净利润纷纷同比大增,一片欣欣向荣。

其中,生益电子更是有两把刷子,实实在在吃到了红利。

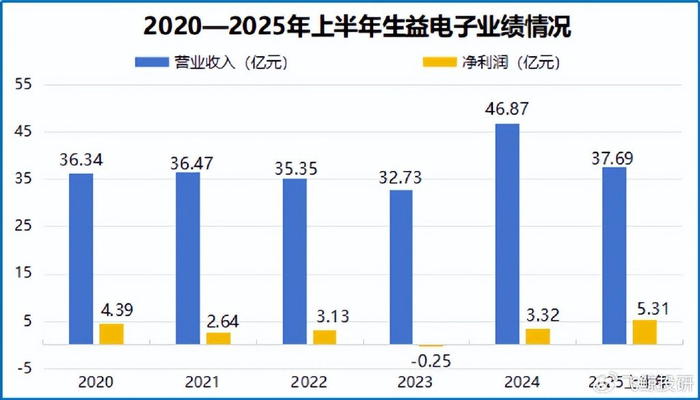

2025年上半年,公司实现营业收入37.69亿元,同比增长91%;实现净利润达5.31亿元,同比激增452%。并且,这两个增速还都跑赢了沪电股份、鹏鼎控股等头部企业。

更猛的还在后面,2025年前三季度,生益电子的增长势头没停:预计营收同比大增108%至121%,净利润同比猛增476%至519%。

如此惊人的增长,不禁让人好奇:生益电子究竟靠什么吃到了“肥肉”?

答案其实就两个字:准和快——比别人更早准踩中高端市场,比别人更快接住AI需求。

不同于一些企业深耕中低端市场,生益电子从一开始就瞄准中高端领域,聚焦高频、高速、高密及高多层PCB技术,不断提升制程能力以匹配市场需求。

在AI服务器领域,公司早早协同终端客户开发出多款AI服务器专用PCB产品,推动服务器产品整体销售额占比在2024年一举跃升至48.96%,几乎占据营收半壁江山。

尽管2025年半年报未披露该占比的最新数据,但生益电子明确表示“服务器产品整体销售额占比实现显著跃升”,显然已在AI热潮中抓住了机遇。

通讯领域也没落下,公司一边深耕800G高速交换机市场,稳住现有订单;一边推进224G产品研发,2025年上半年已进入打样阶段,提前握住了下一代需求的“入场券”。

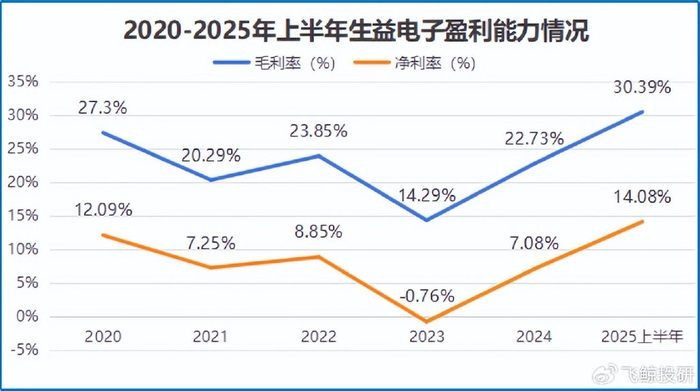

也是因为高端产品的放量,2025年上半年,生益电子的毛利率攀升至30.39%,较2024年提升近8个百分点,还超过了鹏鼎控股(19.07%)等同行,盈利能力进一步凸显。

不过,能“跑这么快”,光靠自己还不够,生益电子背后还有一条产业链在托举。

公司没搞单打独斗,而是构建了“上游材料可控、下游客户锁定”的产业链闭环。这不仅在一定程度上规避了行业波动带来的风险,更成了其技术迭代与订单放量的“加速器”。

第一,上游抓得牢,材料不“掉链”。

说到上游原材料厂商,那就不得不提生益电子的母公司生益科技,其是全球第二大覆铜板厂商。

根据此前招股书披露,2017年到2020年上半年,生益电子向生益科技的采购金额占当期原材料采购总金额之比均在14%以上。

虽说近几年未披露具体的采购占比,但这种供应关系仍在延续,为生益电子提供了稳定的原材料保障。

更关键的是,双方还构建了“材料-制造-应用”的闭环创新体系。

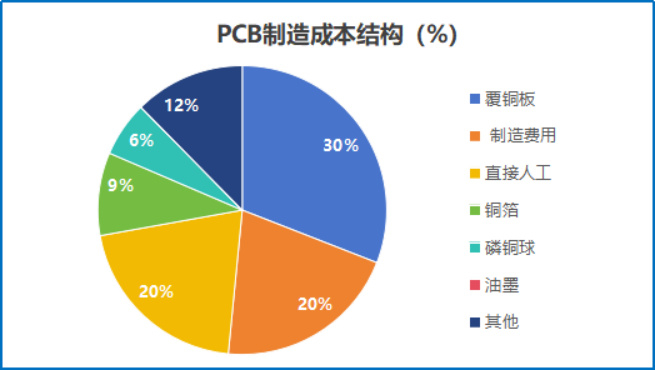

要知道,在PCB生产成本中,覆铜板占比高达30%,直接决定了PCB的质量和性能。

而生益科技是国内少数通过英伟达高端GPU基板认证并实现批量供货的厂商,这种材料端的认证优势,相当于为生益电子打开高端PCB市场提供了“金钥匙”。

2025年8月,生益科技还公开透露,双方在AI服务器领域的联合研发取得重大进展,相关产品已通过多家国际头部客户认证,其中极低损耗材料的应用显著提升了信号传输性能。

反过来,生益电子在量产过程中反馈的工艺数据,也能直接反哺生益科技,推动其材料配方持续迭代。

第二,下游锁得稳,客户不“跑单”。

高端PCB的供应链认证周期长、标准高,一旦企业进入核心客户的供应链体系,合作关系便相对稳固。

凭借优异的产品质量和雄厚的技术实力,生益电子赢得了华为、中兴通讯、亚马逊等多个领域头部客户的认可。

这种与头部客户的长期稳固合作,直接转化为充足的订单储备。

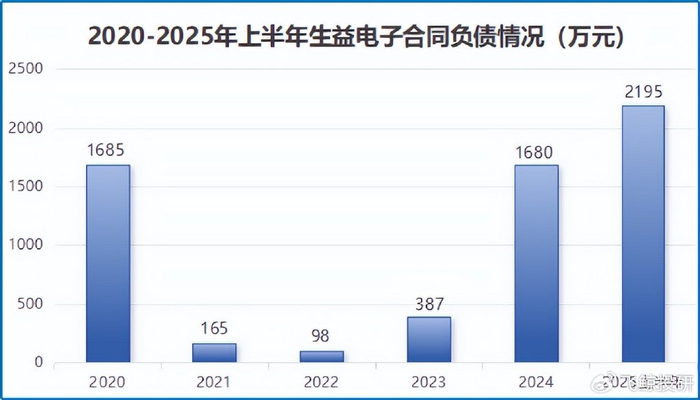

2025年上半年,生益电子合同负债达2195万元,同比激增1225%,不仅远超自身往年水平,还超过了同期沪电股份(1800万元)和鹏鼎控股(1500万元)的合同负债规模。

订单“爆表”后,产能也得跟上。

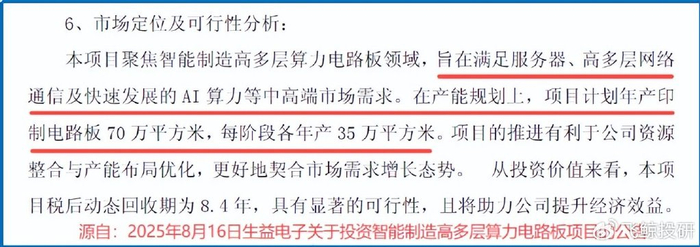

2025年8月,公司宣布在吉安二期项目的基础上,进一步投资智能制造高多层算力电路板项目,总投资额19亿元。

这个新项目聚焦智能制造高多层算力电路板领域,规划年产能70万㎡。其中,第一阶段35万㎡预计2026年试生产,第二阶段35万㎡预计2027年试生产。

等后期产能陆续落地后,不管是AI服务器、高速通讯,还是其他中高端需求,生益电子都能更好地承接。

最后,总结一下。

AI浪潮下,PCB行业的分化只会越来越明显。

生益电子能接住红利,靠的不是运气——而是提前踩中高端市场的“准”,是产业链闭环托举的“稳”,也是响应AI需求的“快”。

接下来,随着新产能释放、技术持续迭代,生益电子在AI PCB领域的竞争力还有望进一步提升。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。