中船特气2024年营收增长19.3%,净利润下滑9.2%,三氟甲磺酸系列产品表现亮眼

本文源自:金融界

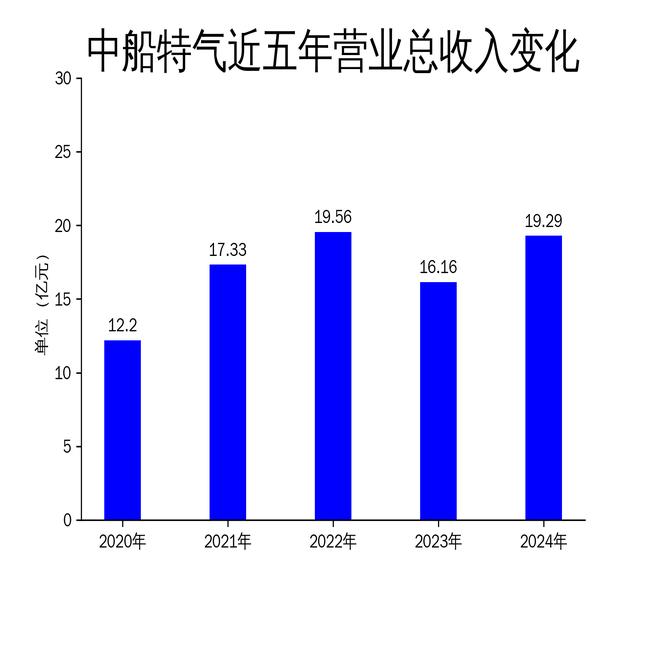

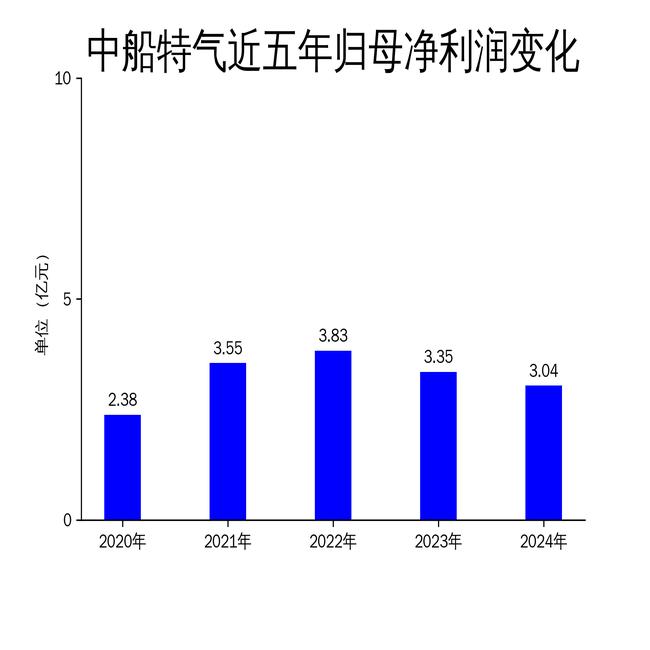

2025年4月25日,中船特气(688146)发布了2024年年报。报告显示,公司全年实现营业总收入19.29亿元,同比增长19.33%;归属净利润为3.04亿元,同比下降9.24%;扣非净利润为2.06亿元,同比下降15.66%。尽管营收增长显著,但净利润的下滑暴露出公司在成本控制和市场竞争中的压力。值得注意的是,三氟甲磺酸系列产品表现突出,营业收入同比增长106.30%,成为公司业绩的一大亮点。

营收增长背后的隐忧

中船特气2024年营业总收入达到19.29亿元,同比增长19.33%,显示出公司在市场拓展和产品创新方面的成效。电子特种气体和三氟甲磺酸系列产品的营业收入分别同比增长14.07%和106.30%,尤其是三氟甲磺酸系列产品的强劲增长,为公司贡献了显著的收入增量。然而,尽管营收增长,公司的归属净利润却同比下降9.24%,扣非净利润更是下滑15.66%。这一现象表明,公司在成本控制和市场竞争中面临较大压力。

报告期内,公司新建项目转固后计提折旧,导致成本上升,同时成熟产品如三氟化氮等市场竞争加剧,价格下滑,进一步压缩了利润空间。此外,公司产品种类从70余种增至85种,虽然新产品如氟化氢、三氟甲磺酰氟等毛利率较高,但整体利润仍受到拖累。这表明,尽管公司在产品多元化方面取得进展,但如何在扩大产品线的同时保持利润增长,仍是其未来需要解决的关键问题。

研发投入与技术创新

中船特气在2024年持续加大研发投入,全年研发费用达到1.68亿元,同比增长4.64%,占营业收入的8.72%。公司在电子特气吸附精馏技术、同位素分析技术、前驱体定向合成技术等方面取得突破,成功研发了27种新产品,进一步丰富了产品线。此外,公司积极参与国家科技创新任务,推动与高校及科研机构的合作,形成了良好的创新生态。

报告期内,公司累计获得授权专利318项,其中发明专利162项,实用新型专利153项,国际专利3项。这些技术创新不仅提升了公司的核心竞争力,也为未来的市场拓展奠定了坚实基础。然而,尽管研发投入逐年增加,公司在技术转化和市场化方面仍需进一步提升,以确保研发成果能够有效转化为实际收益。

市场拓展与生产能力提升

中船特气在2024年加速了市场拓展和生产能力的提升。报告期内,公司三氟化氮、六氟化钨、氯化氢等产品的全球市场覆盖率分别达到65.03%、70.31%和42.96%,显示出公司在全球市场的布局逐步完善。此外,公司新设立韩国、日本办事处,优化了上海、重庆、合肥、深圳等地的服务中心,进一步提升了区域服务能力。

在生产能力方面,公司推进了多个项目的建设,包括邯郸本地的高纯电子气体项目和电子特气研发中心项目,以及呼和浩特子公司的高纯电子气体项目。这些项目的顺利推进,确保了公司生产能力的稳步提升。然而,尽管公司在市场拓展和生产能力建设方面取得进展,如何在激烈的市场竞争中保持持续增长,仍是其未来需要面对的挑战。

总体来看,中船特气在2024年实现了营业收入的显著增长,但净利润的下滑暴露出公司在成本控制和市场竞争中的压力。未来,公司需要在技术创新、市场拓展和成本控制之间找到平衡,以确保持续稳健的发展。