沪硅产业:掩护谁撤退!亏损1.5亿估值150亿,巨亏10亿着啥急并购股权

1.从注册制的浪潮中穿行而来,以IPO和并购重组为代表的一级市场正在处于一个环境混沌、标准不清、规则不明的全新的时代。如果说IPO还有规律可循,只要你的业务技术和利润规模满足最新的审核要求和上市门槛,大不了远远高于最低门槛,那么对于未来上市成功还是有一定预期的。而对于重组市场,大家都在说浪潮和爆炸,不过热闹的市场好像又不是给每个人准备的,撤回的项目不知道为啥,过会的项目也不明白为何,总有一种“说你行就行,说你不行就不行”的错觉和无力感。

2.今天跟大家分享的案例,是一个即将上会审核的科创板上市公司发行股份购买资产的案例。这个项目从受理到审核用了不到3个月的时间,就算是一个重组项目这样的审核节奏也算是很快的了。

3.为什么那么快,为什么在别人苦等排队遥遥无期的时候,却有人可以弯道超车,那自然还是有一些以外的因素在的:

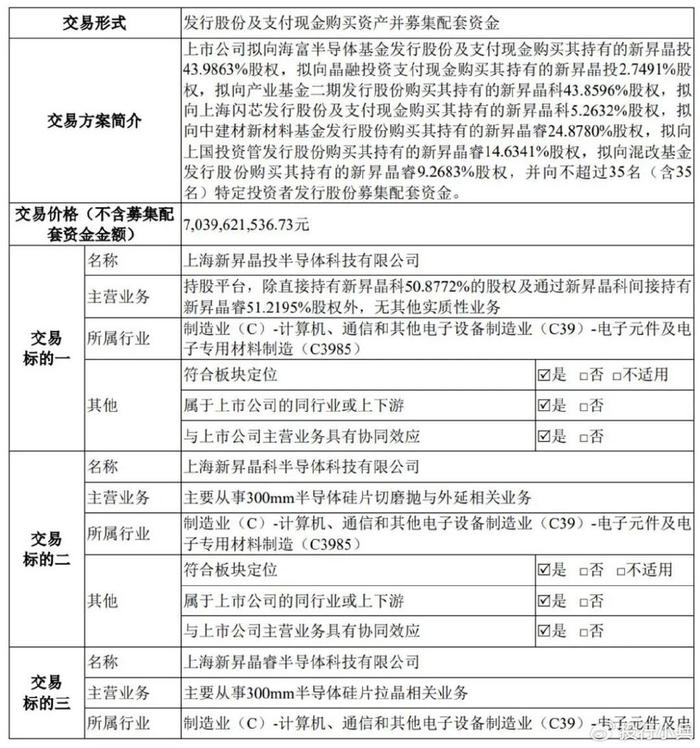

①本次并购交易的核心是上市公司购买控股子公司的少数股权,尽管是控股子公司不过上市公司对三家标的公司持股比例都只是刚刚超过了50%而已,甚至有一家本次要收购剩余的49.12%的股权。

②购买方上市公司沪硅产业是上海地区知名的半导体硅片加工企业,虽然公司在行业很知名,科创板上市之后最高市值超过了1900亿(现在还有560亿),但公司每年只有30亿元的收入,而净利润在最近几年从3亿元一直下滑,2024年直接由盈利变成亏损近10亿元。

③标的公司是三个半导体硅片加工企业,每个也都是持续亏损的,并且2024年都是亏寻持续扩大,2024年三家公司累计亏损超过1.5亿元。

④有点看不明白了,这个交易的核心目的到底是什么呢?上市公司自身巨亏10个月,现在还要着急购买控股股子公司少数的股权,而这三个子公司也是亏损的,本次交易不仅不能提高上市公司盈利能力,而是会进一步增加上市公司亏损的金额。

⑤你看不懂的不代表不存在,只能说有着更深层次的隐藏的意义。沪硅产业本身就没有实际控制人,就是一帮产业基金和股权基金投资的企业,再看看本次交易的卖方,基本上也都是一些产业投资基金,并且基本上都是国资的背景,或许这样的交易,站在上市公司的角度并没有什么值得期待的,但是对于这些国资背景的小股权投资者者来说,换成上市公司股票或者现金不就是最佳的退出路径吗?从某种程度上来说,这次并购上市公司能不能得到好处不重要,只要能够让其他投资者顺利撤退目的就达到了。

4.此外,这个案例还有几个值得关注的地方:

①本次并购交易价格为70.4亿元,按照50%股份股权标的资产整体估值超过140亿,根据亏损1.5亿元来看,这市盈率倍数大家自己看看吧。

②本次并购申请配套募集资金21亿元,其中17.5亿元是用来补充流动资金的。

③本次并购因为是关联并购,因为这些卖方的基金中还隐藏着上市公司的部分董事、监事和高级管理人员。

④并购标的本身已经是上市公司控股子公司,因而并没有业绩对赌的承诺。

5.最后,大家可以思考一个问题:如果上市公司不是上海地区的、半导体行业的、科创板上市公司,以及交易方是一帮国资背景的产业投资基金,这样的并购交易还会被允许且光速通过审核吗?

一、重组方案概况

本次交易的标的资产为新昇晶投46.7354%股权、新昇晶科49.1228%股权和新昇晶睿48.7805%股权。

二、标的资产评估情况

三、本次重组支付方式

四、募集配套资金概况

五、本次交易对上市公司的影响

(一)对上市公司主营业务的影响

沪硅产业是国内规模最大、技术最先进、国际化程度最高的半导体硅片企业之一,目前上市公司的产品尺寸涵盖300mm、200mm及以下。标的公司均为沪硅产业300mm硅片二期项目的实施主体,其中新昇晶投为持股平台,新昇晶科主要从事300mm半导体硅片切磨抛与外延相关业务,新昇晶睿主要从事300mm半导体硅片拉晶相关业务,新昇晶科和新昇晶睿现已建成自动化程度更高、生产效率更高的300mm半导体硅片产线。标的公司的主营业务与上市公司一致。

(二)对上市公司股权结构的影响

截至2025年3月31日,上市公司总股本为2,747,177,186股。根据标的资产的交

易作价、本次发行股份购买资产的价格及股份支付的比例,本次交易拟向交易对方发行447,405,494股。本次交易前后(不考虑募集配套资金)上市公司股权结构变化情况如下:

本次交易前后,上市公司均无控股股东、实际控制人,本次交易不会导致上市公司控制权变更。

(三)对上市公司主要财务指标的影响

根据上市公司财务报告及立信出具的《备考审阅报告》,不考虑募集配套资金,本次重组对上市公司主要财务指标的影响如下:

六、本次交易未设置业绩承诺的风险

本次交易系上市公司收购控股子公司的少数股权,标的公司在本次交易前已经由上市公司控制,且本次交易未采用收益现值法等基于未来收益预期的方法进行评估或估值,交易各方基于市场化商业谈判而未设置业绩补偿安排,提请投资者注意相关风险。

七、本次交易标的公司的科创属性,与上市公司主营业务的协同效应

1、标的公司具备科创属性

2、上市公司与标的公司属于同行业

标的公司的主营业务与上市公司相同,均为半导体硅片生产。因此,上市公司与标的公司属于同行业。

3、标的公司与上市公司主营业务的协同效应

标的公司作为上市公司300mm硅片二期项目实施主体,是上市公司发展300mm半导体硅片的发展战略规划的关键构成要素。在我国半导体行业发展的机遇期,标的公司持续发力,不断拓展上市公司300mm半导体硅片的生产规模、提升技术能力,进而显著提高上市公司半导体硅片市场的占有率,增强综合竞争力。

八、本次交易的性质

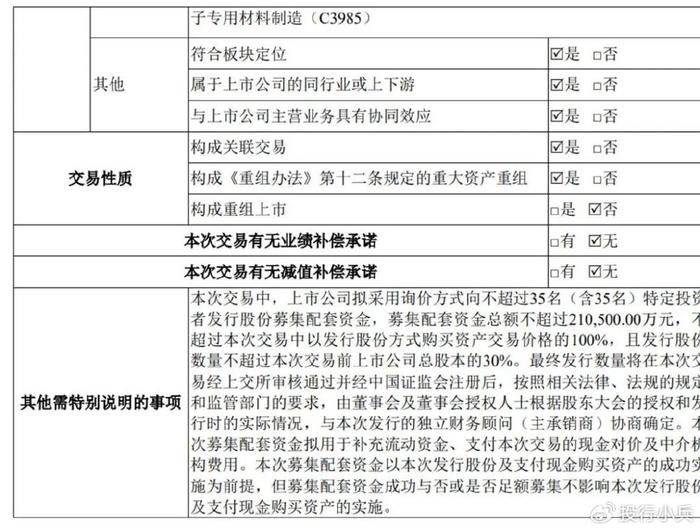

(一)本次交易构成重大资产重组

根据本次交易标的资产、上市公司最近12个月购买资产与上市公司2024年度经审计的财务数据及交易作价情况,相关比例计算如下:

根据上表测算情况,标的公司及上市公司最近12个月购买资产累计的资产净额和交易作价孰高值占上市公司相关财务数据的比例高于50%。因此,本次交易构成上市公司的重大资产重组。

(二)本次交易构成关联交易

本次交易的交易对方海富半导体基金的间接出资人中包含上市公司部分董事及高级管理人员,以及晶融投资的间接出资人中包含上市公司部分监事。本次交易的交易对方产业基金二期的董事张新、杨高峰、唐雪峰、李国华同时担任持有上市公司5%以上股份的主要股东产业投资基金的董事,产业基金二期的监事范冰同时担任产业投资基金的董事。华芯投资管理有限责任公司作为基金管理人根据各自的委托管理协议分别对产业投资基金、产业基金二期进行管理。根据实质重于形式原则,产业基金二期系上市公司关联方,且本次交易完成后,产业基金二期持有上市公司股份比例预计将超过5%。因此,根据《上市规则》相关规定,本次交易构成关联交易。

九、上市公司主要财务数据及财务指标

上市公司合并口径的主要财务数据及财务指标如下:

十、三家标的公司利润表主要数据