沪硅产业2024年巨亏9.71亿,300mm硅片业务成唯一亮点

本文源自:金融界

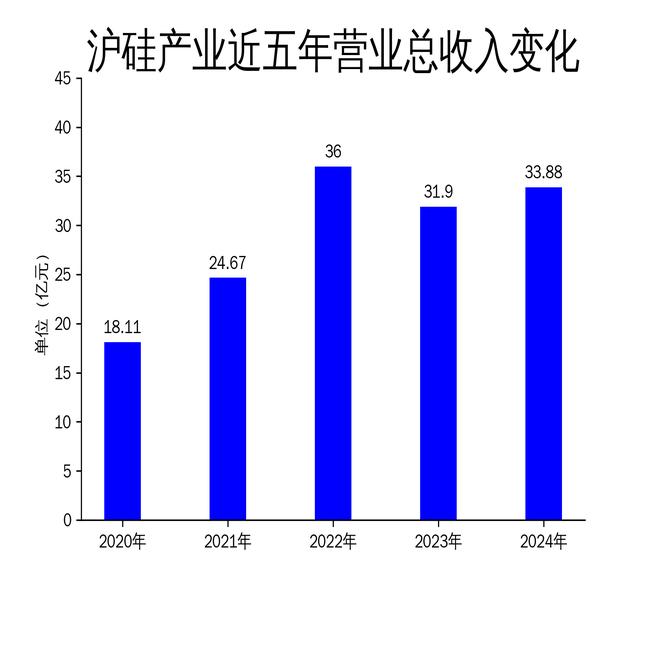

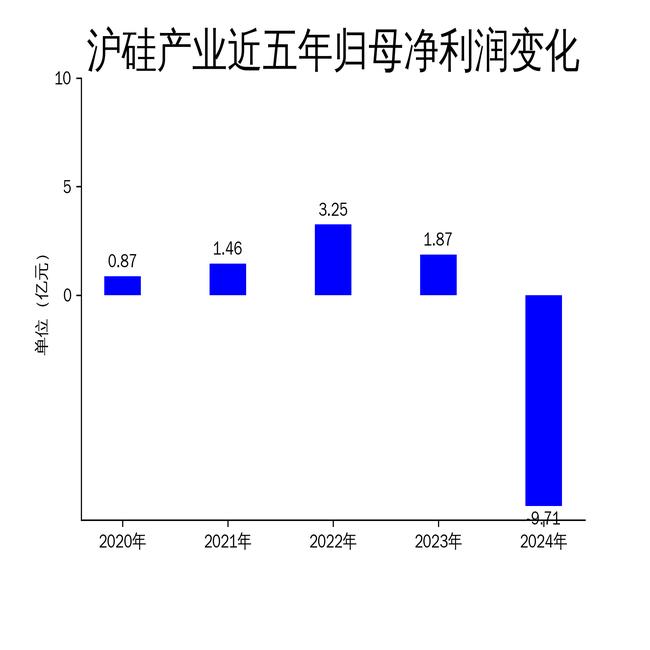

2025年4月23日,沪硅产业发布了2024年年报。报告显示,公司实现营业收入33.88亿元,同比增长6.18%;但归属净利润为-9.71亿元,同比下降620.28%,扣非净利润更是亏损12.43亿元,同比下降649.09%。这是沪硅产业自2020年上市以来的首次年度亏损,且亏损额超过了上市后净利润的总和。

尽管全球半导体市场在2024年出现复苏趋势,但沪硅产业的盈利能力却大幅下滑,主要原因是200mm及以下半导体硅片市场需求疲软,导致产品单价大幅下跌。与此同时,公司在300mm半导体硅片领域的产能扩张和技术突破成为年报中为数不多的亮点。

营收增长难掩盈利能力恶化

沪硅产业2024年的营业收入虽然同比增长6.18%,达到33.88亿元,但盈利能力却大幅恶化。毛利润从2023年的5.25亿元转为-3.04亿元,归属净利润从1.87亿元转为-9.71亿元,扣非净利润从-1.66亿元进一步恶化至-12.43亿元。这一亏损幅度不仅远超市场预期,也创下了公司上市以来的最差业绩。

亏损的主要原因在于200mm及以下半导体硅片的市场需求疲软,导致产品单价大幅下跌。此外,公司在扩产项目上的高投入以及研发费用的增加也对短期利润造成了压力。报告显示,2024年公司研发费用支出为2.67亿元,占营业收入的比例为7.88%,较2023年的6.96%有所增加。

300mm硅片业务逆势增长

尽管整体业绩不佳,沪硅产业在300mm半导体硅片领域取得了显著进展。子公司上海新昇新增30万片/月的300mm半导体硅片产能建设项目已全部完成,总产能达到65万片/月。2024年,上海新昇的300mm半导体硅片出货量超过500万片,历史累计出货量超过1500万片,成为国内领先的300mm半导体硅片供应商。

此外,公司在上海和太原两地启动了新的300mm硅片产能升级项目,预计总投资额为132亿元。项目建成后,公司300mm半导体硅片产能将提升至120万片/月。这一产能扩张计划不仅有助于提升公司在全球硅片市场的占有率,也为未来的业绩复苏奠定了基础。

200mm及以下业务拖累整体表现

与300mm业务的逆势增长形成鲜明对比的是,沪硅产业的200mm及以下半导体硅片业务表现疲软。报告显示,200mm及以下半导体硅片的平均单价大幅下滑,导致该业务板块的盈利能力显著下降。此外,子公司新傲科技和Okmetic的200mm及以下抛光片、外延片合计产能超过50万片/月,但市场需求不足,导致产能利用率较低。

报告还提到,公司并购Okmetic、新傲科技所形成的商誉在2024年需减值约3亿元,进一步拖累了整体业绩。这一减值反映了200mm及以下业务面临的严峻市场环境,也凸显了公司在业务结构调整上的压力。

研发投入持续加码,未来前景仍存不确定性

尽管2024年业绩不佳,沪硅产业在研发投入上并未松懈。报告期内,公司研发费用支出为2.67亿元,占营业收入的比例为7.88%,较2023年的6.96%有所增加。公司持续在300mm大硅片、SOI、外延及其他各品类产品上进行研发投入,以满足新能源汽车、射频、硅光、滤波器等市场的应用需求。

然而,未来前景仍存在不确定性。全球半导体市场的复苏从下游向上游传导尚需一定周期,且高库存水平对半导体硅片市场的复苏形成了制约。此外,全球贸易摩擦和地缘风险也可能对行业造成扰动。尽管公司在300mm硅片领域取得了技术突破和产能扩张,但200mm及以下业务的复苏仍需时日,整体业绩的改善仍面临较大挑战。

沪硅产业在2024年经历了严峻的市场考验,尽管300mm硅片业务表现亮眼,但整体盈利能力的大幅下滑和200mm及以下业务的疲软仍是公司亟待解决的问题。未来,公司能否在全球半导体市场复苏的背景下实现业绩反转,仍需密切关注其业务结构调整和市场需求的恢复情况。