华海清科2024年财报亮眼,净利润突破10亿大关,但现金流隐忧浮现

本文源自:金融界

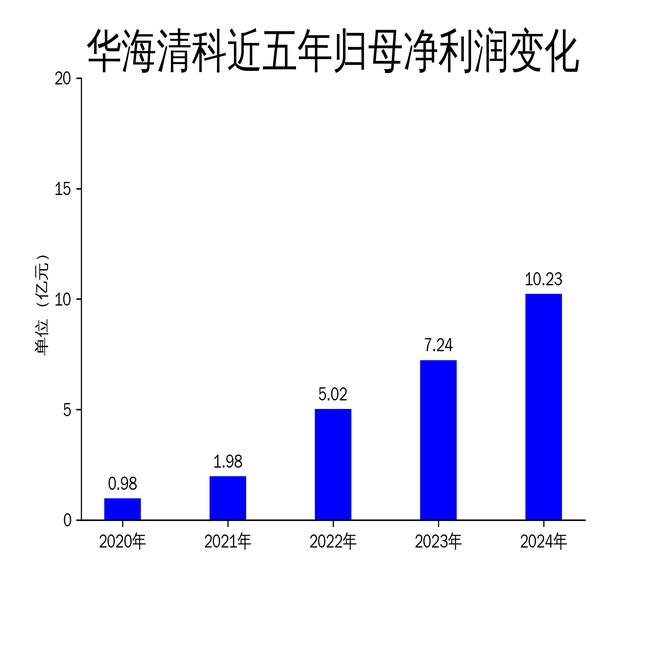

2025年4月30日,华海清科发布了2024年年报。报告显示,公司实现营业总收入34.06亿元,同比增长35.82%;归属净利润10.23亿元,同比增长41.40%;扣非净利润8.56亿元,同比增长40.79%。尽管公司在营收和利润方面表现强劲,但经营现金流净额同比下降92.3%,显示出潜在的财务压力。

技术创新驱动业绩增长

华海清科在2024年继续加大研发投入,全年研发费用达3.94亿元,同比增长29.56%。公司在CMP装备、减薄装备、划切装备等关键领域取得了显著进展。例如,全新抛光系统架构CMP机台Universal-H300已获得批量重复订单,并实现规模化出货。此外,公司还成功开发了面向第三代半导体客户的专用CMP装备,并在国内多家头部客户中完成全部工艺验证。

然而,尽管技术创新为公司带来了显著的市场竞争力,但研发投入的高增长也带来了资金压力。特别是在全球经济不确定性增加的背景下,公司需要更加谨慎地平衡研发投入与现金流管理。

市场拓展与产品多元化

华海清科通过收购芯嵛公司控股权,进一步丰富了其在离子注入领域的布局。芯嵛公司主要从事集成电路离子注入机的研发、生产和销售,其低能大束流离子注入装备已实现多台验收。此外,公司在湿法装备、晶圆再生等新兴业务领域也取得了积极进展。例如,用于SiC清洗的HSC-S1300清洗装备和用于大硅片终端清洗的HSC-F3400清洗装备先后通过验证并实现销售。

尽管公司在市场拓展和产品多元化方面取得了显著成果,但新业务的盈利能力尚未完全显现。特别是在晶圆再生业务方面,虽然已获得多家大生产线批量订单,但该业务的利润率相对较低,短期内难以对公司整体盈利产生显著贡献。

财务表现与现金流压力

2024年,华海清科的财务表现总体亮眼,营业总收入和净利润均实现了双位数增长。然而,公司的经营现金流净额同比下降92.3%,显示出潜在的财务压力。特别是在全球经济不确定性增加的背景下,公司需要更加谨慎地管理现金流,以确保长期可持续发展。

此外,公司拟向全体股东每10股派发现金红利5.5元,预计总派发金额为1.3亿元,占归母净利润的12.69%。虽然这一举措有助于提振投资者信心,但在现金流压力较大的情况下,公司需要更加谨慎地平衡股东回报与财务健康。

总体来看,华海清科在2024年取得了显著的业绩增长,但现金流压力和新业务的盈利能力仍需进一步关注。公司需要在技术创新和市场拓展的同时,更加注重财务健康管理,以确保长期可持续发展。