拓荆科技|2025中报业绩预告点评:25Q2业绩高速增长,薄膜沉积&先进封装设备进入收获期

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

12025Q2业绩高增,新产品开始贡献正向业绩:

2025Q2单季营业收入预计为12.1-12.6亿元,同比+52%至58%,环比+70.7%至77.7%。期间归母净利润预计为2.4-2.5亿元,同比+101%至108%;扣非归母净利润预计为2.15-2.24亿元,同比+235%至249%,环比扭亏为盈;主要系公司新产品已完成验证,综合毛利率大幅改善且得益于规模效应,公司期间费用率同比下降。

2存货&合同负债持续高增,现金流持续优化:

截至2025Q1末,公司合同负债为37.5亿元,同比+170.7%;存货为78.1亿元,同比+39.2%。2025Q2经营活动净现金流预计为14.8-15.8亿元,得益于销售回款加速,现金流状态持续优化。

3PECVD领域持续扩张,平台化产品陆续放量:

(1)PECVD:已实现全系列 PECVD 介质薄膜材料的覆盖,通用介质薄膜材料和先进介质薄膜材料均已实现产业化应用。截至2024年末,基于新平台(PF-300T Plus 和 PF-300M)及新型反应腔(pX 和Supra-D)相关工艺产品已累计出货超220腔,量产规模不断增加。(2)ALD:是国产ALD工艺覆盖度第一的厂商,首台PE-ALD SiN工艺设备通过客户验证,实现了产业化应用;公司Thermal-ALD设备持续获得订单并实现交付。公司2025Q2确收金额已超2024年全年。(3)先进封装设备:公司在国内键合领域设备装机量和键合相关工艺覆盖率均位居第一(HBM应用),其中晶圆对晶圆键合产品 Dione 300及芯片对晶圆混合键合前表面预处理产品 Propus 均实现产业化;公司自主研发了键合套准精度量测产品,其中Crux 300 已获得客户订单。公司先进封装设备2024年实现营收9567万元,同比+48.8%。

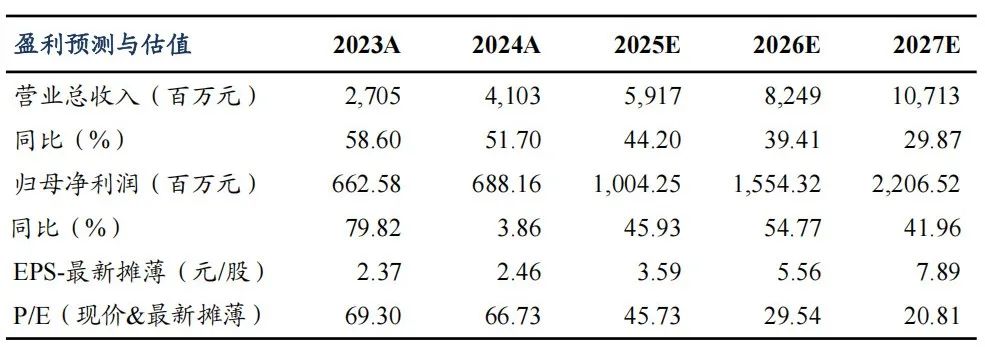

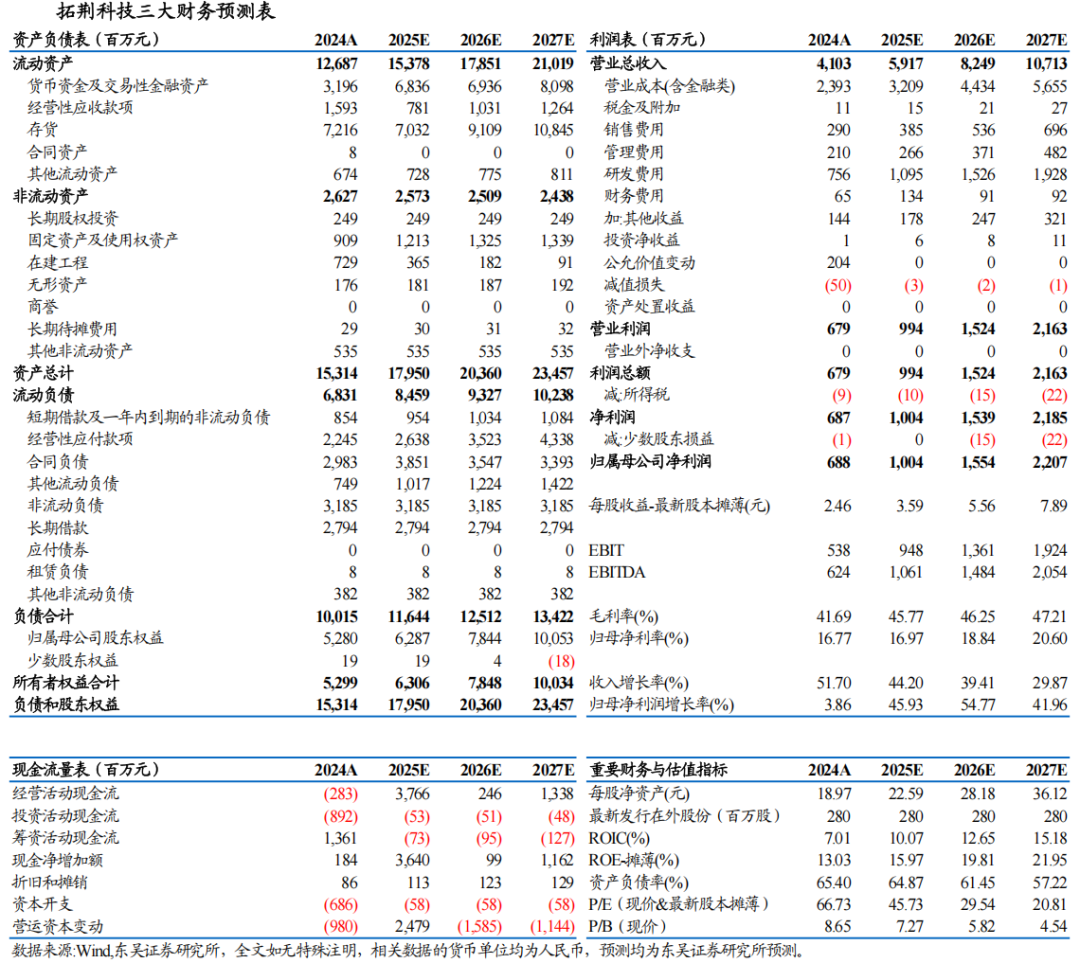

盈利预测与投资评级

我们维持公司2025-2027年归母净利润分别为10.0/15.5/22.1亿元,当前市值对应动态PE分别为46/30/21倍,维持“买入”评级。

风险提示

晶圆厂资本开支下滑、国产化率提升不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名