东鹏饮料,继续狂奔

本文是个学习贴,算是我在看东鹏饮料时记的笔记,记笔记是因为看的过程中有些懵。

一、行业向下,东鹏向上

毫无疑问,东鹏饮料的业绩是很亮眼的。

今年上半年饮料类零售额同比下降0.6%,6月份饮料类零售额同比下降4.4%;如下表所示,饮料类是今年上半年少有的、石油及制品之外的零售额下滑的品类。

连金银珠宝类的零售额都恢复了增长。

那么,作为行业的一员,东鹏饮料的半年报业绩如何呢?

答案是超出预期,继续狂奔。

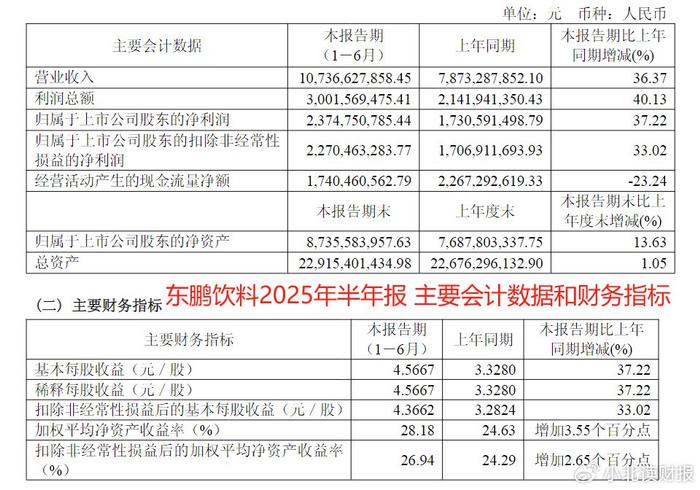

营业收入同比增长36.37%;

净利润同比增长37.22%;

净资产收益达到了28.18%。

与此同时,在收入利润大幅增长的同时,公司总资产只增长了1.05%;反倒是净资产同比增长13.63%,更多的资产归属于股东。这可以称得上是逆势增长了,这样的业绩会让我们很好奇它是怎样做到的,这个时候得去拆解下收入构成。

二、新品接力,全国铺货

如下表所示:

今年上半年能量饮料是东鹏饮料增长额最大的品类,但是电解质饮料是增速最快的品类;并且电解质饮料今年上半年增收10.17亿元,只比能量饮料15.02亿元的增量低了5亿元。

将电解质饮料称为东鹏饮料的第二增长曲线并不为过。

因为它就是东鹏饮料第二大增长来源,“东鹏补水啦”精准定位“汗点”场景,可迅速补充因流汗而流失的水分和电解质。

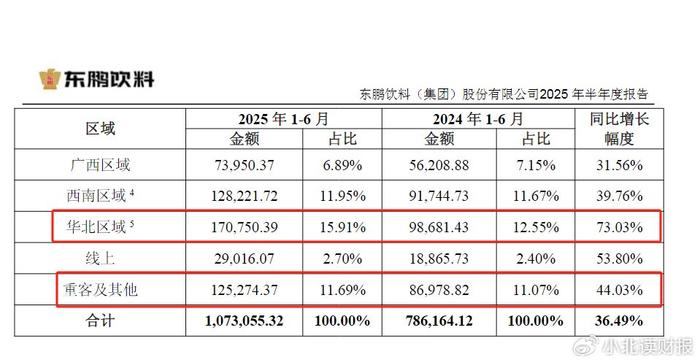

从收入区域构成看,东鹏饮料各个区域的收入都快速增长。

特别是华北区域,实现销售收入17.08亿元,同比增长73.03%,增速远高于全国区域平均增长速度。

重客及其他渠道的收入增速达到了44.03%。

公司在中报里提到:

公司持续推进全国产能布局,目前已经布局规划13大生产基地,其中9大生产基地已经建成投产。

收入在各个区域快速增长,也是公司产能全国扩张、产品遍地开花的结果。

三、东鹏饮料的增长瓶颈在哪里?

在查资料的过程中,我最大的疑惑是东鹏饮料什么时候会陷入增长瓶颈。

从过往的收入数据看,东鹏饮料的增长势头非常迅猛;2021年到2025年短短4年时间,但是今年上半年公司的收入就已经翻倍了,增长到了107.37亿元。

2025年上半年公司收入增速回落,但仍然达到了36.37%。

其中原因除了前文提到的主打产品能量饮料的持续增长,电解质饮料的爆发增长;公司能在全国范围内扩张产能和铺货,跟东鹏饮料的市场定位和行业容量也有关系。

红牛喝不起,东鹏更有性价比。

东鹏能量饮料一开始就是差异化竞争,避开了跟红牛的正面竞争;6块钱一罐的红牛推开了钱包贫瘠的顾客,3块钱一瓶的东鹏特饮凭借亲民的价格将他们收入囊中。

500ml金瓶装、实际售价不到5块钱一瓶的东鹏特饮,是为牛马人准备的天选提神饮料;东鹏特饮宣传视频的关键词是熬夜加班、熬夜工作、全勤打工人,准确洞察用户需求。

在卡位精准的前提下,立体化的渠道搭建让产品覆盖了更多的人群,支撑了收入的快速增长。

今年中报提到:

公司拥有3,200余家经销商、覆盖超420万家有效活跃终端网点的销售网络,累计触达不重复终端消费者超2.5亿。

这样的渠道网络是否也意味着增长空间会减少呢?

在产品开始铺货的时候,市场没有饱和,企业容易做到收入快速增长;

但是市场不是无限大的蛋糕,当前东鹏饮料覆盖的终端消费者超过2.5亿时,接下来公司能否覆盖更多的人群?

关于东鹏特饮能否持续增长,除了对市场饱和程度的考量,还要考虑消费降价的影响。

今年上半年东鹏饮料产品的每吨销售单价是下滑的,能量饮料也是如此;这意味着公司想通过产品提价、开发高端产品来提高利润率,会遇到一些阻力,这会限制公司的增长空间。

有人会问,明明半年报公司毛利率是增长的,为什么却说它的销售单价下滑了呢?

这就要归功于原材料价格下降、单位成本下降做出的贡献了。

今年上半年,公司毛利率由去年同期的44.60%增加至本期的45.15%,其中能量饮料和电解质饮料的毛利率较去年同期分别增加3.21个百分点和2.51个百分点,主要是因为原材料价格下降。

公司会在中报里对此做详细披露,由此也可以看出这是一家信息披露比较透明的公司了。