吉华集团2024年年报:净利润大幅增长,但营收持续下滑

本文源自:金融界

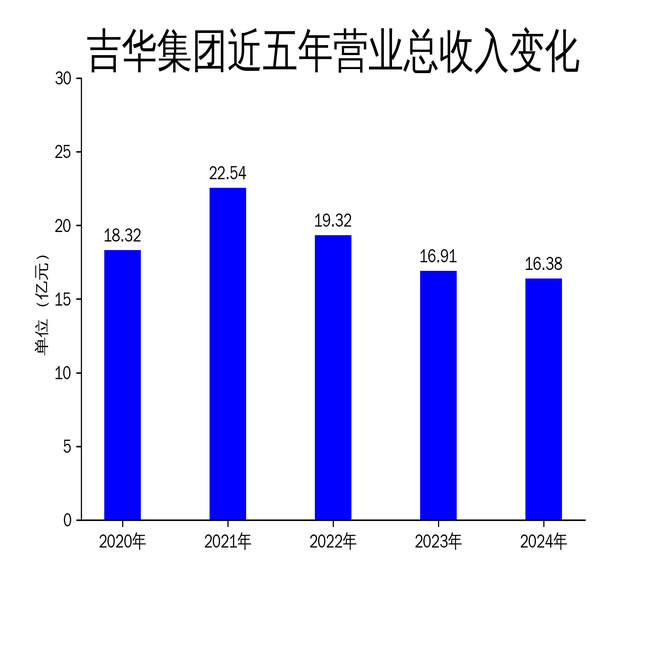

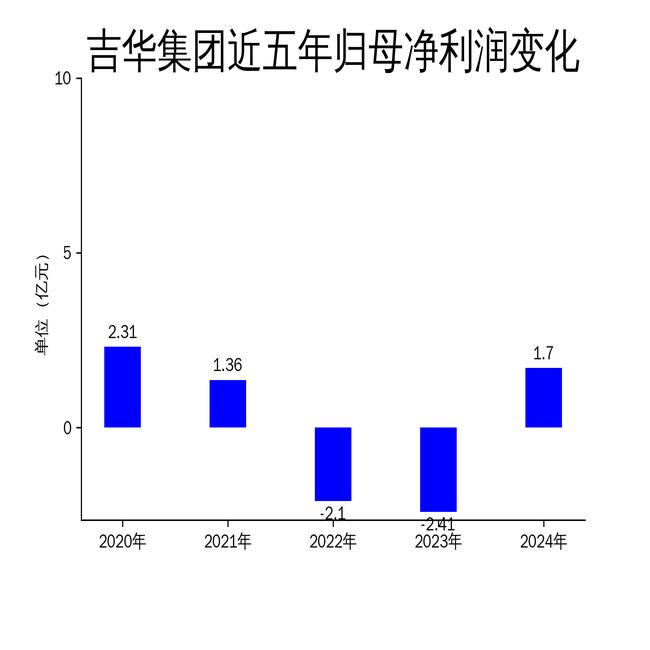

2025年5月1日,吉华集团发布了2024年年报。报告显示,公司2024年实现营业总收入16.38亿元,同比下降3.13%;归属于母公司股东的净利润为1.70亿元,同比增长170.72%。尽管净利润大幅增长,但公司营收已连续三年下滑,显示出其核心业务面临的挑战。

染料主业:市场竞争加剧,毛利率提升有限

2024年,吉华集团的染料主业依旧面临需求不足和市场竞争加剧的双重压力。公司通过降本节支、优化生产与销售关系等措施,成功降低了生产成本,提升了产品价格竞争力。然而,染料行业产能过剩的问题依然严重,价格持续下行,导致公司毛利率提升有限。尽管公司稳固了老客户并开拓了新客户,但整体市场环境的不确定性仍然对业务增长构成威胁。

聚氨酯泡沫:低价竞争白热化,海外市场拓展初见成效

聚氨酯泡沫业务在2024年同样面临市场需求不旺和低价竞争的挑战。公司通过优化老产品、推出新产品以及加大海外市场拓展力度,成功保住了市场份额,并实现了外贸自主出口的零突破。全年新增销售额千余万元,显示出公司在海外市场的潜力。然而,国内市场的低价竞争依然激烈,公司在这一领域的盈利能力受到限制。

高分子涂料:技术创新驱动增长,龙头地位稳固

高分子涂料业务是吉华集团2024年的一大亮点。公司通过抓管理、重研发、降成本,以及跑客户、提服务、拓市场等举措,实现了全年销量同比增长31.08%,出口创汇同比增长14%。在技术研发方面,公司承担了浙江省科技厅的“尖兵领雁”攻关项目,新设立省级新产品4项,申请并受理专利9项,国内发明专利授权6项。这些创新举措巩固了公司在涂料行业的国内龙头地位,为未来的持续增长奠定了基础。

尽管吉华集团在2024年实现了净利润的大幅增长,但营收的持续下滑和核心业务面临的挑战依然不容忽视。公司需要在未来的经营中进一步优化成本结构,提升市场竞争力,以应对行业的不确定性和激烈的市场竞争。