国茂股份2024年年报:净利润下滑25.8%,工业传动业务逆势增长

本文源自:金融界

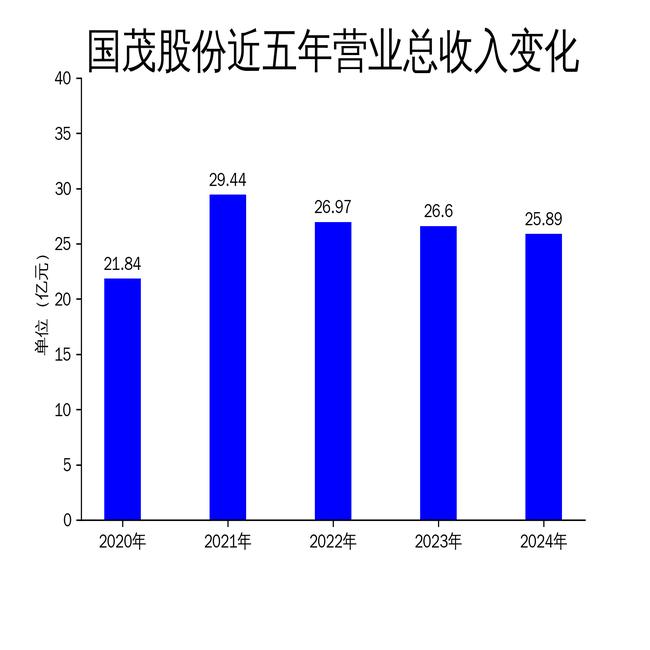

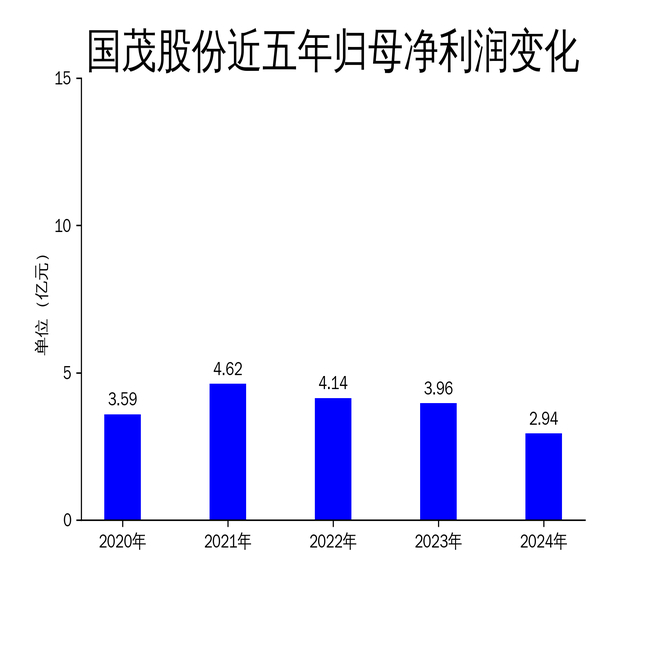

5月1日,国茂股份发布2024年年报,公司全年实现营业收入25.89亿元,同比下降2.67%;归属于上市公司股东的净利润为2.94亿元,同比下降25.78%;扣非净利润为2.06亿元,同比下降42.18%。尽管公司在工业传动用减速机业务上实现了逆势增长,但整体业绩仍面临较大压力,尤其是高端产品销售受锂电行业需求下滑的影响显著。

工业传动业务逆势增长,高端产品承压

工业传动用减速机业务是国茂股份的核心业务,2024年该板块表现亮眼,总发货量同比增长约5%,市场占有率进一步提升。模块化减速机、橡塑专用减速机、硬齿面减速机等产品发货量均实现两位数增长,重载产品的发货产值同比增长23.30%。然而,高端产品捷诺的销售受锂电行业需求下滑的影响较大,公司迅速调整战略方向,推出DHI系列电预塑齿轮箱和TEH系列齿轮箱等新产品,以应对市场变化。

尽管工业传动业务整体表现良好,但高端产品的下滑对整体业绩造成了拖累。公司需要进一步优化产品结构,提升高端产品的市场竞争力,以应对行业需求波动带来的挑战。

精密减速器业务稳步推进,市场拓展成效显著

随着智能制造业的快速发展,精密减速器市场需求持续增长。国茂股份的精密减速器业务在2024年取得了显著进展,控股子公司国茂精密和摩多利分别在谐波减速器和精密行星减速器领域实现了突破。国茂精密在四足机器人、工业机器人等领域取得突破性进展,摩多利的产品发货量同比增长10.91%,并在高端机床、智能搬运等领域积极拓展市场。

公司在精密减速器业务上的布局显示出较强的市场潜力,尤其是在高端装备和新兴行业中的应用前景广阔。然而,精密减速器市场竞争激烈,公司需要持续加大研发投入,提升产品技术含量,以巩固市场地位。

市场拓展与智能化转型并进,未来挑战犹存

在市场拓展方面,国茂股份采取多维布局战略,深耕战略大客户,深挖下游细分市场,并成功中标多个冶金、钢铁、造纸领域重点项目。国际业务方面,公司在东南亚、俄罗斯等市场持续提升品牌价值,并重点培育南非、巴西等潜在市场。

在智能化转型方面,公司以数字化、智能化赋能企业全方位提升,运营管理系统(GOS)完成全面集成与融合,并成功入选首批卓越级智能工厂名单。然而,尽管公司在市场拓展和智能化转型上取得了一定成效,但整体业绩下滑的压力依然存在,尤其是在高端产品销售和市场竞争加剧的背景下,公司需要进一步优化经营策略,提升盈利能力。

总体来看,国茂股份在2024年面临较大的市场挑战,但通过工业传动业务的逆势增长和精密减速器业务的稳步推进,公司为未来发展奠定了坚实基础。未来,公司需要在高端产品市场拓展和智能化转型上持续发力,以应对行业波动和市场竞争带来的压力。