牧高笛2024年财报:营收利润双降,品牌升级能否扭转颓势?

本文源自:金融界

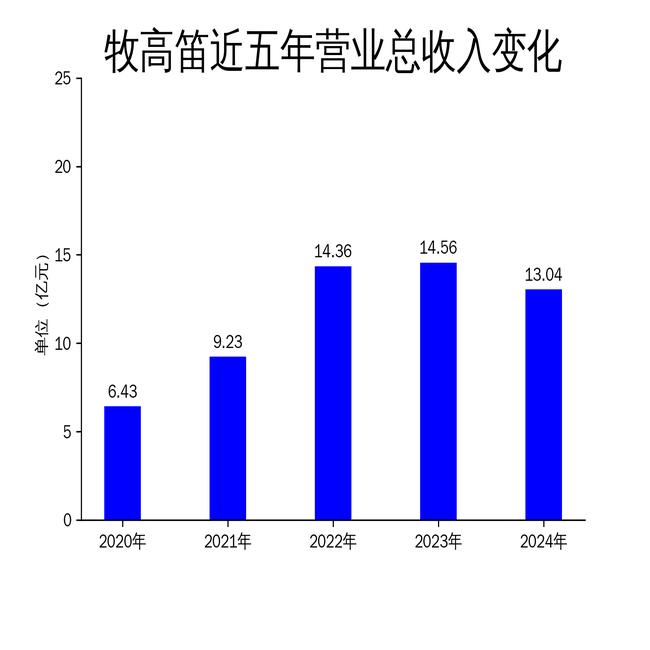

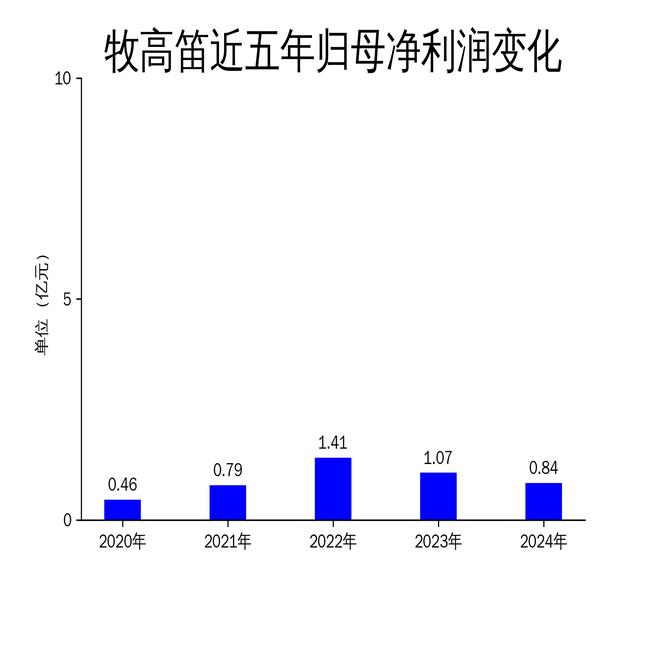

2025年5月1日,牧高笛发布了2024年年报。报告显示,公司实现营业收入13.04亿元,同比下降10.42%;归属净利润8376.16万元,同比下降21.57%。其中,自主品牌业务收入7.74亿元,同比下降16.43%;OEM/ODM业务收入5.29亿元,同比微降0.03%。尽管公司在品牌升级、产品创新和线下零售方面投入巨大,但业绩下滑的趋势仍未得到有效遏制。

自主品牌业务:品牌升级难掩收入下滑

牧高笛在2024年推出了“向野而生”全新品牌形象,并发布了“荒野横断”计划,试图通过品牌焕新和产品升级来提升市场竞争力。然而,自主品牌业务收入同比下降16.43%,显示出品牌升级并未带来预期的市场回报。尽管公司通过“冷山山地系列”等产品线实现了全品类覆盖,但市场反应并不热烈。

品牌升级的背后,是公司对户外市场的深度洞察和产品创新。牧高笛以中国横断山脉为灵感,推出了针对高海拔徒步的专业装备,如高透湿硬壳冲锋衣裤、抗风帐篷等。然而,这些高端产品的市场接受度有限,尤其是在经济环境不确定的背景下,消费者对高价户外装备的需求有所减弱。

此外,公司在全国首家旗舰店落成后,试图通过线下零售模式提升品牌影响力。然而,线下零售的高运营成本和市场竞争压力,使得这一战略的短期效果并不明显。尽管公司通过跨领域合作(如与小红书、阿那亚戏剧节的合作)扩大了品牌曝光,但这些举措对收入的直接贡献有限。

OEM/ODM业务:全球化布局难抵市场疲软

OEM/ODM业务是牧高笛的另一大支柱,2024年收入同比下降0.03%,表现相对稳定。公司通过孟加拉、越南和中国的全球化产能布局,实现了订单的敏捷交付,并在多区域供应链协同中抓住了客户订单外移的机遇。然而,全球户外市场的疲软和客户订单的减少,使得这一业务的增长空间受限。

报告期内,公司通过数字化和信息化手段提升了运营效率,如引入SAP系统和精益制造模式,优化了材料利用率和采购周期。然而,这些措施并未显著提升利润率,反而在成本控制和订单交付方面面临挑战。尤其是在原材料价格波动和供应链不稳定的背景下,OEM/ODM业务的盈利能力受到进一步挤压。

此外,公司在多维创新驱动下,推出了适应市场新需求的户外产品,如可循环材料、易降解材料等。然而,这些创新产品的市场推广和销售表现并不理想,未能为公司带来显著的业绩增长。

财务表现:利润下滑,现金流承压

牧高笛2024年的财务表现不容乐观。归属净利润同比下降21.57%,扣非净利润更是大幅下降42.66%。公司经营活动现金流净额为7550万元,同比下降72.90%,显示出公司在现金流管理上面临较大压力。尽管公司拟每10股派发现金红利6.5元,但这一分红方案占归母净利润的72.45%,进一步加剧了现金流的紧张。

报告期内,公司毛利率为28.48%,同比微增0.16个百分点,但这一提升主要得益于成本控制,而非收入增长。ROE(净资产收益率)为14.82%,同比下降4.01个百分点,反映出公司盈利能力的下滑。此外,公司总资产周转率和存货周转率均有所下降,显示出资产利用效率的降低。

尽管公司在品牌升级、产品创新和全球化布局方面投入巨大,但业绩下滑的趋势仍未得到有效扭转。未来,牧高笛需要在市场推广、成本控制和现金流管理上采取更加有效的措施,以应对日益激烈的市场竞争和不确定的经济环境。