登顶全球第一,鼎胜新材,无可争议!

(来源:浪哥财经)

钠离子电池,迎来高光时刻!

进入2026年,头部企业纷纷加快了在钠离子电池上的脚步。

其中,宁德时代最为典型。

4月27日,宁德时代宣布与海博思创签署“3年60GWh钠离子电池”的战略合作协议。要知道,这可是目前全球规模最大的钠电池订单。

紧接着5月7日,其全资子公司福鼎时代又计划投资50亿元新建40GWh的钠电池产能,加码之势可见一斑。

企业的加码只是缩影,行业整体也在狂飙。

数据显示,2025年全球钠离子电池出货量达9GWh,同比大幅增长150%;预计到2030年,这一数字将跃升至1051GWh。

种种迹象表明,钠离子电池产业化正在加速落地,而铝箔成为最受益的环节之一。

为什么这么说?

与锂电池不同,钠离子常温下不会与铝发生合金化反应,因此钠电池的正负极集流体均可使用铝箔,而锂电池负极必须使用铜箔。

这就意味着,每GWh钠电池的铝箔用量是锂电池的两倍左右,铝箔需求将大幅攀升。

据统计,2025年全球钠电池铝箔市场规模约129.9亿元;到2032年这一规模将增至433.3亿元,年复合增长率高达18.9%。

在这场铝箔需求盛宴中,鼎胜新材有望分一杯羹!

原因无非以下三点。

第一,技术硬。

自2003年成立以来,鼎胜新材便深耕铝箔领域。

2005年,公司抓住亲水涂层空调箔替代光箔的市场机遇,进入空调箔领域,迅速成为行业核心供应商。

然而,在空调箔快速发展的同时,市场竞争也愈加激烈。

2007年,公司果断转向消费领域的单零箔和双零箔,并成功用铸轧供坯工艺实现性能稳定的双零箔量产。

凭借多年铝箔制造经验与技术积淀,公司于2009年顺利切入新能源电池箔领域。

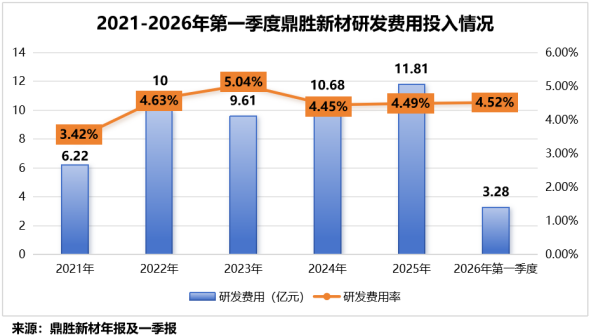

此后十余年间,鼎胜新材围绕电池箔持续加码研发。2021-2026年一季度,公司累计投入研发费用超过51亿元,研发费用率也从3.42%增长至4.52%。

高强度的研发投入,为电池箔带来了双重突破。

在工艺层面,公司目前已完善电池箔断带、黑油、表面缺陷等工艺,并优化了涂碳箔虚焊问题。

在产品层面,公司自主研发的高比能、高安全、抗衰减动力电池集流体超薄铝箔,成功突破了大宽幅与超薄、高强韧与低针孔率等多组相互制约的协同控制技术。

与此同时,公司还形成了扎实的专利布局。

截至2025年末,公司已拥有283项有效专利,其中发明专利114项。

进入2026年,公司又新获得一项名为“一种用于锂电池的高导电性涂碳铝箔及其制备工艺”的发明专利授权。

该专利通过在铝箔表面沉积碳化硅(SiC)层,提高了涂碳铝箔的导电性及热稳定性。

第二,规模大。

技术再好,产能不能落地,那就是纸上谈兵。

截至2025年末,鼎胜新材已在镇江、杭州、通辽、泰国及欧洲建成年产90万吨的产能。其中,电池箔产能达25万吨/年(产能利用率已超过95%)。

产能布局的成效,已实打实地体现在公司产品出货量上。

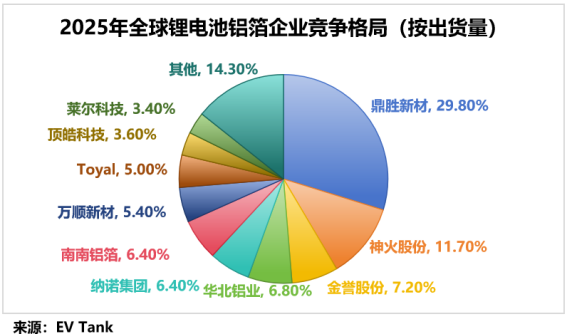

2025年,公司铝箔整体出货量达到85.5万吨,同比增长5%;电池箔出货量达20.8万吨,同比大幅增长48%。

得益于这一出货规模,鼎胜新材已连续五年稳居行业第一。

2021-2025年,公司铝箔产销量、市占率均位居国内第一;其中,电池箔产销量、市占率也均位居国内第一。

更值得一提的是,2025年公司电池箔出货量占全球总出货量的29.8%,成功摘得全球行业第一。

依托规模优势,公司有效降低了产品的单位固定成本,并大幅提升了生产效率。

面向未来,公司正在积极推进“年产80万吨电池箔及配套坯料项目”的建设,以进一步扩大规模优势。

第三,客户多。

基于领先的技术优势与庞大的规模优势,鼎胜新材的电池箔已广泛应用于国内外知名企业。

在动力电池领域,公司已与中创新航、蜂巢能源、LG新能源等企业建立了长期稳定的合作关系;在储能领域,公司产品也已导入宁德时代、亿纬锂能等主流厂商的供应链。

当然,鼎胜新材的空调箔同样具备广泛的客户基础――已覆盖美的、格力、海尔等国内品牌及大金集团、LG集团等国际客户。

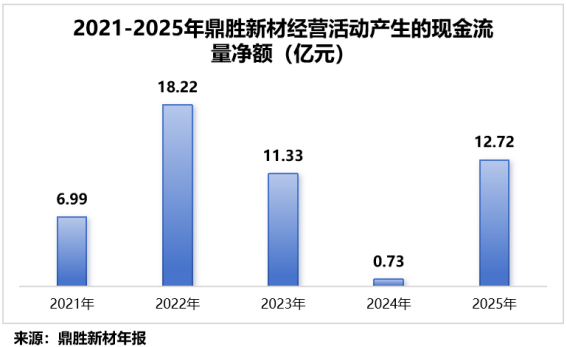

多元化的客户结构,不仅分散了单一行业周期波动的风险,也为电池箔业务的持续扩张提供了稳定的现金流支撑。

2025年,公司经营活动产生的现金流量净额达12.72亿元,同比大增约1632%。

凭借技术、规模和客户三大优势,鼎胜新材的业绩兑现也就显得水到渠成。

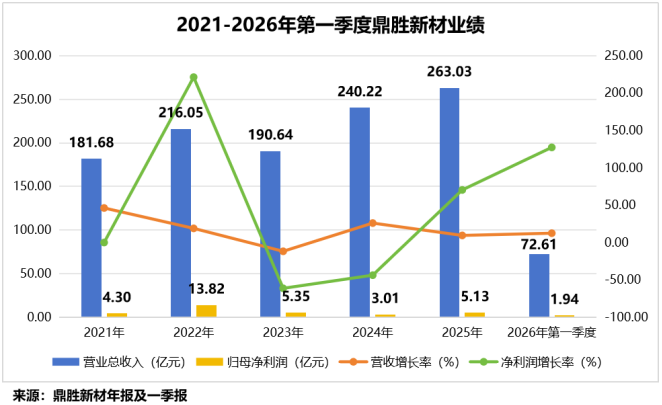

2025年,公司实现营收263.03亿元、归母净利润5.13亿元,同比分别增长9.5%、70.34%。

进入2026年,增长势头延续:公司一季度营收达72.61亿元,同比增长12.46%;归母净利润1.94亿元,同比大增127.28%。

写在最后!

鼎胜新材二十余年死磕铝箔一件事,把工艺壁垒挖到最深,把规模优势拉到最大,把客户网络铺到最广。

当钠电池产业化浪潮呼啸而至,它有望用最厚的家底,接住行业最大的红利!

给大家推荐个好用的公众号:图解龙虎榜:一张图,读懂龙虎榜!

”