桃李面包:收入跌回到了5年前

每次看中报业绩数据,都习惯性地想知道当前的数据跟往年比属于什么水平;因为很多企业今年收入利润增长了,但是没有回到原来的最高点。

桃李面包更加不一样。

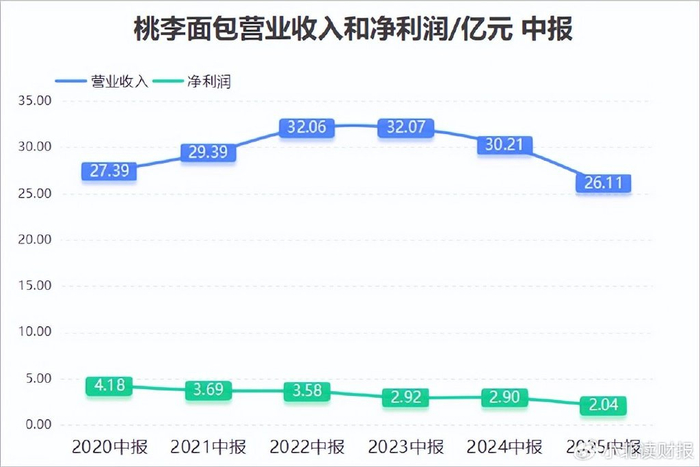

它的收入利润都是下滑的,今年上半年公司营业收入26.11亿元,2020年同期则为27.39亿元;净利润的情况更加不乐观。

今年上半年桃李面包净利润2.04亿元,2020年同期则为4.18亿元,净利润已经腰斩。

从利润表看,今年上半年桃李面包营收比去年同期减少了4.1个亿。

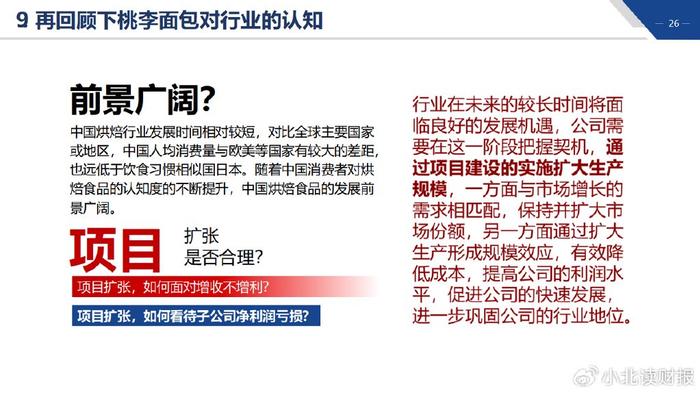

这叫人不禁想起之前公司每年在年报里强调的那段话:

行业在未来的较长时间将面临良好的发展机遇,公司需要在这一阶段把握契机,通过项目建设的实施扩大生产规模。

于是过去几年公司一直在全国各地扩建产能,但是从业绩数据看,公司收入增长都不能维持,更谈何提高利润水平。

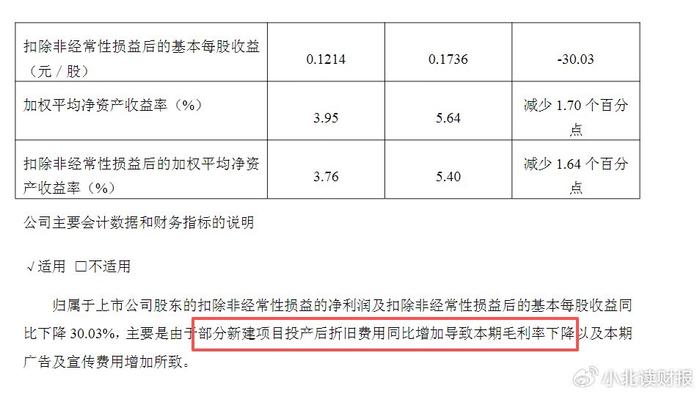

今年桃李面包中报里提到的净利润下滑的原因,打了自己的脸。

部分项目投产后折旧费用同比增加,导致毛利率下降。

这句话一说出来,这不就是前后不一自相矛盾吗;前几年公司每年都在粘贴复制往年的内容,说要通过扩大生产形成规模效应,有效降低成本,提高公司的利润水平。

可是今年公司就把毛利率下滑的原因,归到新项目投产身上了。

其实桃李面包净利润下滑最主要的原因是营业收入下降。

跟去年相比,公司的营业总成本减少了了3.12亿元,但是由于营业收入减少了4.1亿元,最后净利润就减少了8600万。

但凡桃李面包营业收入能保持增长,也不至于净利润降幅那么大;

可是桃李面包在给出的解释里,总是把原因归到成本身上;就跟洽洽食品把净利润下滑的主因,归到原材料成本上涨一样。

公司总是在掩饰营业收入下降,这个更大的问题。

复盘这几年对桃李面包财报的跟踪,让我想起隆基股份2024年致股东信里的一段话:

公司的高效能产品长期供不应求,形成了“以产定销”的运营模式和思维惯性,因此,2023年下半年公司新产品出现了严重的研产销脱节的错误;

HPBC1.0产品功率、成本没有与竞品拉开差距,却大规模投产,公司库存急剧上升,造成巨额存货跌价损失。

思维惯性让隆基股份深受其苦,但是,桃李面包不也受到思维惯性的影响吗?

在收入快速增长的阶段,企业往往高估了未来的发展速度,开始大范围的产能扩张;当行业增长戛然而止的时候,想掉头却为时已晚。

今年上半年桃李面包的产能利用率已经降到了63.04%,华东和华中的产能利用率不到60%;产能扩张了,但留下了一大堆没有带来利润率提高的资产。

桃李面包过去几年走过的路,也是很多企业很多人的一个样本。

去年春天见到一个姐姐的时候,她老公的生意还很好,除了在国内扩建厂房,还到国外建生产基地,别墅豪车孩子国外读书,这就不是电视剧里的生活吗?

但是,谁能想到今年他们公司连发几十万工资的钱都拿不出来。

原来我们都说三十年河东三十年河西,现在来看,可能要缩短年限到十年河东十年河西了,甚至财富的蒸发就在一夜之间。

外界环境的变化可能已经超出了我们的想象,并且变化会越来越快,但是企业、个人很难适应过来。

对外,桃李面包对行业趋势的判断是错的;对内,它高估了自己的产品壁垒。

消费需求不足,竞争加剧,竞争对手增多,公司销量下滑;在这种情况下,桃李面包仍花费大量资金在全国扩建产能,相当于一场赌博。

目前来看,这场赌博桃李面包大概率赌输了。

以桃李面包为代表的某些消费品企业,其前几年的高速发展,主要支撑是时代的红利,行业的红利;现在红利消失了。

有的时候不折腾也挺好,至少手里还有点闲钱,就算一时半会没有翻身的机会,也能让自己苟下去。

能苟则苟吧。