白云电器2024年净利润大增79%,但现金流压力不容忽视

本文源自:金融界

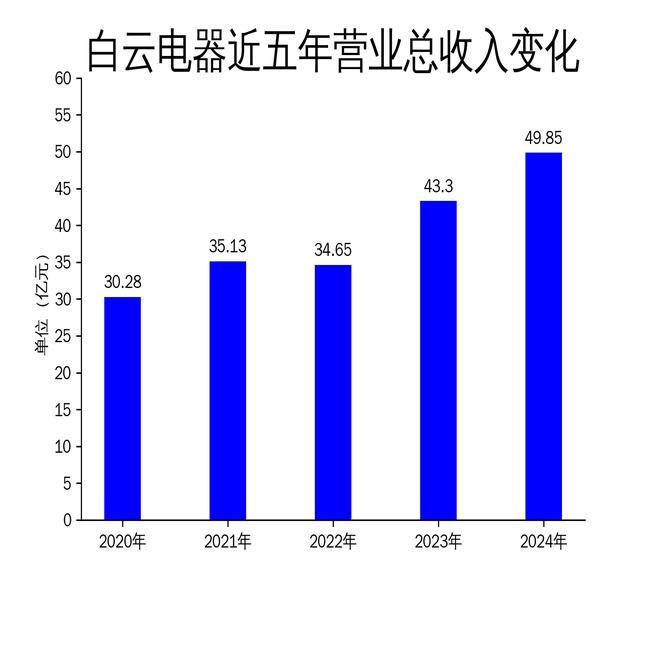

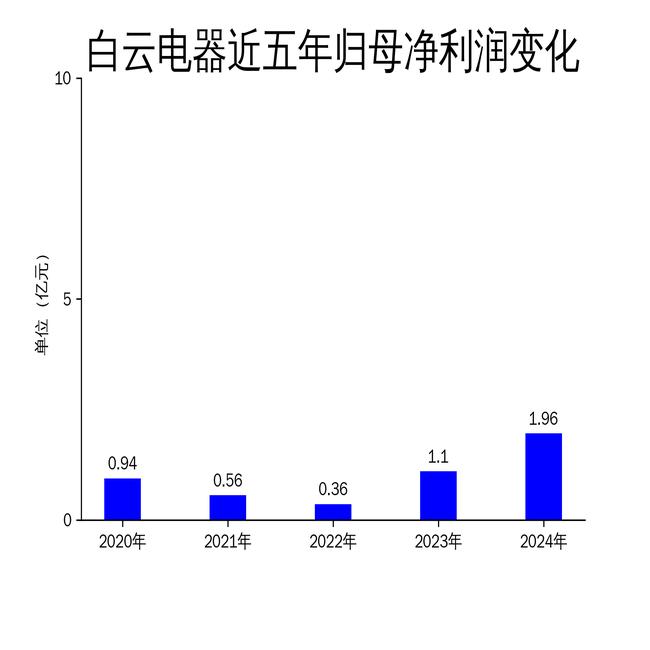

2025年4月30日,白云电器发布了2024年年报。报告显示,公司实现营业总收入49.85亿元,同比增长15.12%;归属于上市公司股东的净利润为1.96亿元,同比增长79.05%。尽管公司在营收和净利润方面表现亮眼,但经营现金流净额仅为7173万元,同比增长247%,显示出公司在现金流管理上仍面临一定压力。

核心业务表现强劲,市场份额持续扩大

白云电器在2024年继续深耕核心业务,特别是在智能电网、特高压/超高压及轨道交通领域取得了显著进展。公司在国网市场的10kV开关柜和110kV组合电器业绩稳定,35kV充气柜市场份额提升,380V开关柜在甘肃-浙江特高压直流工程项目中成功中标。此外,公司在南网市场也取得了多项重要订单,包括主网110kV组合电器、配网开关柜框架等。

在轨道交通市场,白云电器的供电系统设备全产品链优势得到了充分发挥,覆盖了国内36个城市的130条(段)线路。公司在东莞、南京、重庆、成都等城市持续中标,并在杭州地铁四期工程中成功中标110kV组合电器项目,进一步巩固了品牌影响力。

新能源市场布局加速,但项目落地仍需时间

白云电器在新能源市场的布局也取得了积极进展。公司与宁德时代、通威太阳能、深能集团等新能源领军企业建立了战略合作关系,并在深能尉犁项目和深能疏勒2000MW光储一体化项目中取得了突破。此外,公司成功入围中国能建、中国电建的框架集采,新能源光储一体化整体解决方案也在多个场景中落地。

然而,尽管公司在新能源市场的布局加速,但项目落地仍需时间。报告期内,公司在新能源市场的订单虽然稳定,但整体规模尚未形成显著贡献,未来仍需进一步拓展和深化。

现金流压力凸显,财务风险需警惕

尽管白云电器在2024年实现了营收和净利润的双增长,但公司的现金流压力不容忽视。报告期内,公司经营现金流净额为7173万元,虽然同比增长247%,但相较于49.85亿元的营业总收入,现金流规模仍然较小。这表明公司在业务扩张过程中,资金回笼速度较慢,可能存在一定的财务风险。

此外,公司在2025年第一季度的经营现金流净额为-2.48亿元,同比下降164.9%,进一步凸显了现金流压力。公司在未来需要加强现金流管理,确保资金链的稳定,以应对可能的市场波动和财务风险。

总体来看,白云电器在2024年取得了显著的业绩增长,特别是在核心业务和新能源市场的布局上表现突出。然而,公司在现金流管理上面临的挑战也不容忽视,未来需要在业务扩张和财务稳健之间找到平衡,以确保长期可持续发展。