坤彩科技2024年年报:营收增长17%,净利润暴跌58%

本文源自:金融界

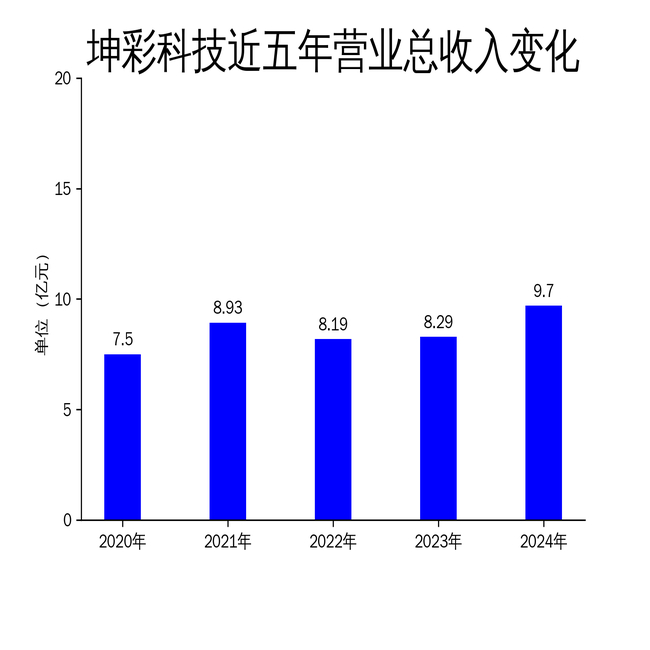

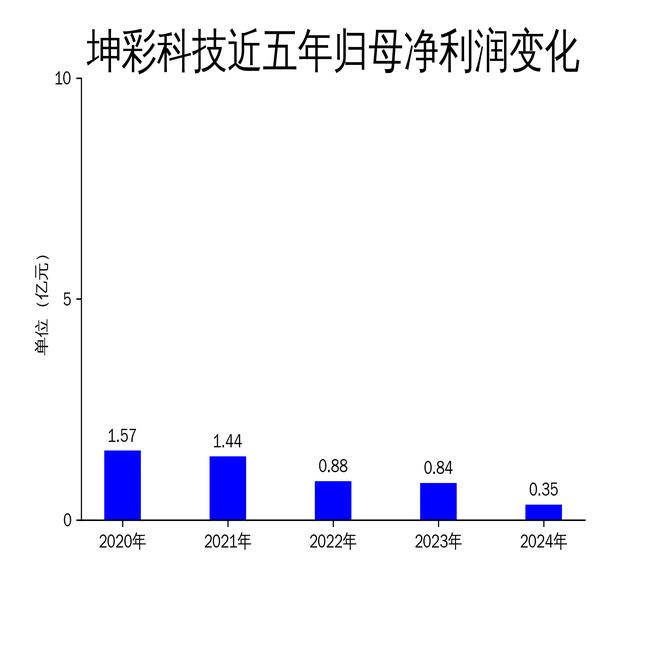

2025年4月25日,坤彩科技发布了2024年年报。报告显示,公司实现营业总收入9.70亿元,同比增长17.00%;毛利润3.54亿元,同比增长16.08%。然而,归属于上市公司股东的净利润仅为0.35亿元,同比大幅下降58.13%。尽管公司在营业收入和毛利润方面表现良好,但净利润的显著下滑暴露了其在成本控制和市场开拓中的问题。

营收增长背后的隐忧

坤彩科技2024年的营业总收入达到9.70亿元,同比增长17.00%,显示出公司在业务规模上的稳步扩张。珠光材料业务板块贡献了88,661.59万元的收入,同比增长13.86%,钛白粉及氧化铁业务板块实现8,327.74万元的收入,增幅高达65.48%。然而,尽管营收增长显著,净利润却出现了大幅下滑,同比下降58.13%。这一反差表明,公司在市场开拓和成本控制方面存在明显问题。

报告指出,钛白粉及氧化铁业务板块的市场开拓初期投入较大,导致期间费用增加。此外,信用减值损失和新增资产减值损失也对净利润产生了负面影响。具体来看,销售费用同比增加371.91万元,管理费用同比增加753.65万元,财务费用同比增加1,732.84万元。这些费用的增加直接侵蚀了公司的利润空间。

钛白粉业务的挑战与机遇

钛白粉业务是坤彩科技2024年的亮点之一,收入同比增长65.48%。公司通过优化和提升萃取法生产氯化钛白工艺,缩短了制备流程,降低了成本,产品各项指标均达到设计要求。然而,钛白粉业务的快速扩张也带来了巨大的成本压力。报告期内,钛白粉业务的市场开拓初期投入较大,导致期间费用显著增加。

尽管钛白粉业务在市场上获得了客户的认可,但国际关税的复杂性和不确定性也给公司的出口业务带来了挑战。公司表示,虽然目前的国际关税环境较为复杂,但不影响出口业务的正常进行。然而,如何在复杂的国际环境中保持业务的稳定增长,仍是公司需要面对的重要课题。

珠光材料业务的持续增长

珠光材料业务是坤彩科技的核心业务之一,2024年实现收入88,661.59万元,同比增长13.86%。随着汽车制造、低空经济、人形机器人和智能化业态的发展,高标准的钛白粉和珠光材料的需求持续增长。报告期内,汽车级珠光材料的快速增长为公司贡献了较好的业绩。

全资子公司正太新材为公司提供了二氯氧钛和三氯化铁,为珠光材料品质的提高和成本的节省贡献较大。合成云母的占比持续提高,有望达到近50%,为公司产品毛利润的提高创造了条件。然而,尽管珠光材料业务表现良好,但公司在整体利润上的下滑表明,单一业务的增长难以弥补其他业务板块的亏损。

坤彩科技在2024年虽然实现了营业收入的增长,但净利润的大幅下滑暴露了公司在成本控制和市场开拓中的问题。如何在复杂的市场环境中保持业务的稳定增长,将是公司未来需要面对的重要挑战。