拆解华友钴业23年成长史,何以持续制霸钴矿江湖

作者:凌峰

来源:24潮(ID:chao24_001)

从世纪之初起步,立足浙江嘉兴县级市桐乡,远渡非洲和印尼,以铜钴为基到锂电材料的产业布局,陈雪华不仅完成了自己从豆芽小贩到钴业大佬的人生蜕变,更创造了一家全球钴矿巨擘。

在浙江桐乡这片孕育杭白菊与羊毛衫的沃土上,华友钴业看上去有些另类,他不从事纺织、化纤等当地支柱产业,而是深耕矿产资源,并持续成长为业界翘楚。

2002年成立,2015年抢滩资本市场,华友钴业以铜钴资源开采为基座,逐步延伸至有色金属精炼、锂电材料、资源回收,打通 “资源-冶炼-深加工-资源回收” 全链路。

更完成了总部在浙江、资源保障在境外、核心制造基地在中国、市场在全球的空间布局;形成新能源产业、新材料产业、印尼镍产业、非洲资源产业以及循环产业五大集群。

纵观华友钴业发展史,其以铜钴为根,镍-锂新能源为第二增长曲线,前瞻布局锂电新材料,并持续向下游一体化延伸,完成从钴行业龙头到锂电材料一体化平台蜕变。

众所周知,矿产资源周期波动剧烈,玩家苦其久矣。华友钴业通过多元布局具有发展前景的资源品类,并进行深耕延伸,仰仗 “资源多元化+产业链一体化” 熨平周期,使得其即便在锂钴镍价格低谷期,依然获取不菲的利润。

加上高强度的技术创新、持续降本增效以及资源回收再利用,有望完成从周期到成长的跨越。

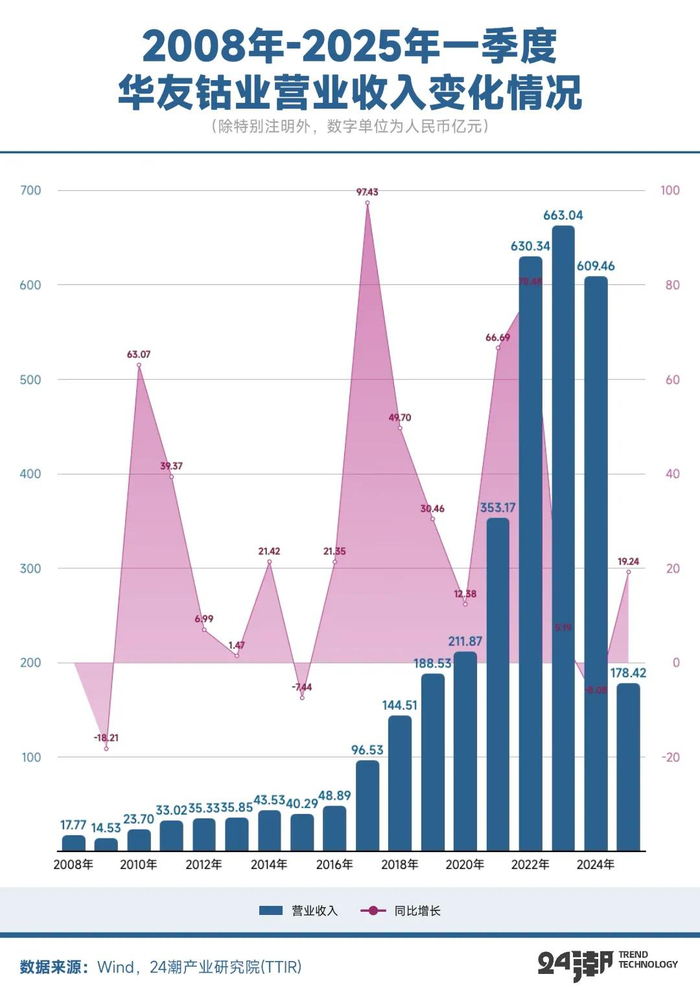

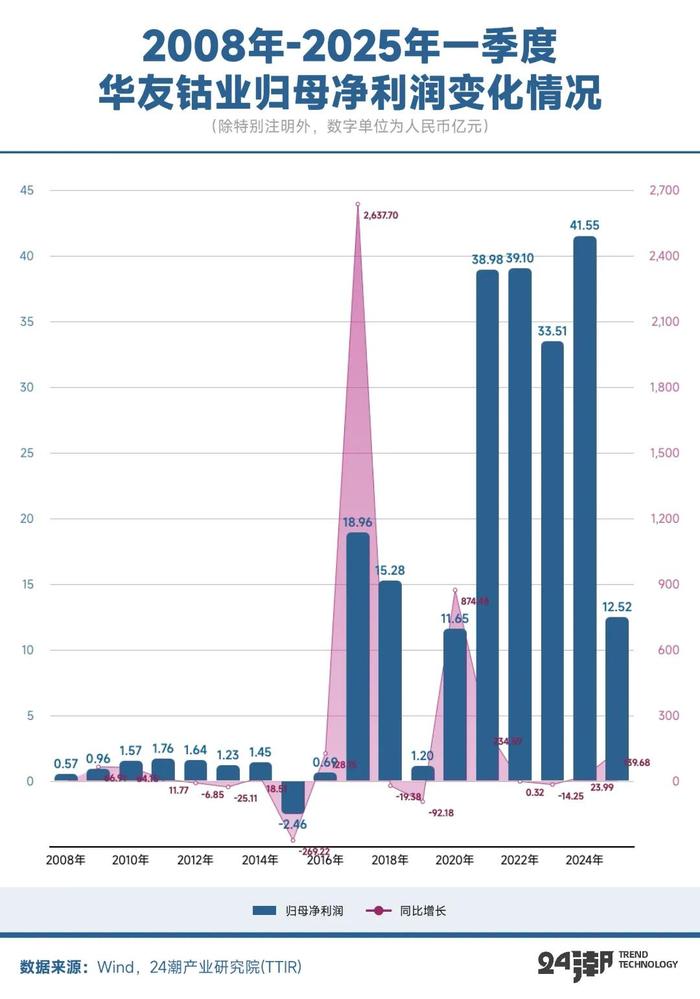

Wind数据显示,华友钴业在过去的16年间(2009年-2024年)中营业收入只出现3次负增长,期间其年营收规模从2009年的14.53亿元增长至2024年的609.46亿元,年创收规模增长了40.94倍;16年间其只出现过一次亏损(2015年),其年盈利(归母净利润)规模从2009年的0.96亿元增长至2024年的41.55亿元,年创利规模增长了42.28倍。在锂电池材料领域,华友钴业已成长为发展最稳健,且持续力最强的企业之一。

今年2月24日,全球最大钴矿生产国刚果(金)突然宣布,暂停钴原料出口四个月,直接引发钴价跳涨。这一决定引发的 “蝴蝶效应”,让华友钴业再次成为市场关注的焦点。

新能源变革浪潮汹涌,华友钴业正以时代弄潮儿的姿态站上世界舞台。

1

从豆芽小商贩

到600亿资源大亨

一个初中辍学卖豆芽的商贩,创造千亿资产的 “钴业之王”,这就是华友钴业创始人陈雪华的人生历程。

1981年,仅有初中学历的20岁青年陈雪华,被安排在村办厂永丰化工厂上班,13年时间里,他从化验员,采购员,销售员等职位一步步干到了经营副厂长,从生产到供销,从市场到技术,全干了一遍,这为他后来创业打下了坚实的基础。

化工厂主要生产硫酸铜和氧化镍,在销售的过程中,他发现客户经常询问氧化钴产品,很多买家对钴的兴趣甚至超过了镍和铜。

这样的情况,让陈雪华敏锐的察觉到钴的机会。

1993年,因效率低下、管理不善、亏损严重,大量国企重组倒闭,陈雪华所在的永丰化工厂也不例外。他不幸成为下岗潮中的一员,次年,陈雪华拿着卖豆芽攒下的钱,创办了桐乡华兴化工实业有限公司,正式踏上了创业之路。

起初公司生产氧化镍和氧化钴,但更侧重于氧化镍,下游用作镍氢电池和半导体薄膜。据称,6年后,其氧化镍已经做到了全国第一。

在这期间,锂电池产业在技术迭代更新的背景下,迅速崛起。到世纪之交,随着消费电子的兴起,相比于镍氢电池,更轻便、使用寿命更长的锂电池逐渐成为主流。

锂离子电池材料需求因此骤增,钴产品订单纷至沓来,供不应求。陈雪华于是在2002年建立了第二条钴生产线,创立华友钴镍材料有限公司,这正是华友钴业的前身。换句话说,在华友钴业创立之前,陈雪华已经在钴镍领域浸淫了21年之久。

市场前景极为广阔,公司经营节节攀升,但陈雪华的商业梦想面临一大掣肘,那就是上游资源被海外 “卡脖子”。

我国钴资源贫乏,在全世界的钴资源储量中,中国仅占1%左右,但钴消费量却超过全球一半。

上游在海外,中游制造和消费在国内,两头严重不平衡的状况,令陈雪华萌生了海外购矿的想法。

他的商业构想可大致分为 “三步走”:

第一阶段,通过不断海外并购,增强海外资源布局,奠定了铜钴板块的业务根基;

第二阶段,向下游延伸,开拓新能源业务(锂、三元前驱体、正极材料、印尼镍项目);

第三阶段,打造锂电新能源一体化全产业链平台。

在陈雪华擎画的 “两新三化” 战略指引下,华友钴业囊括锂离子电池材料和钴新材料,打出产品高端化、产业一体化和经营国际化 “三套组合拳”。

在商业世界早已证明,在一个充分竞争的领域,一家企业的崛起与没落,都有迹可循。

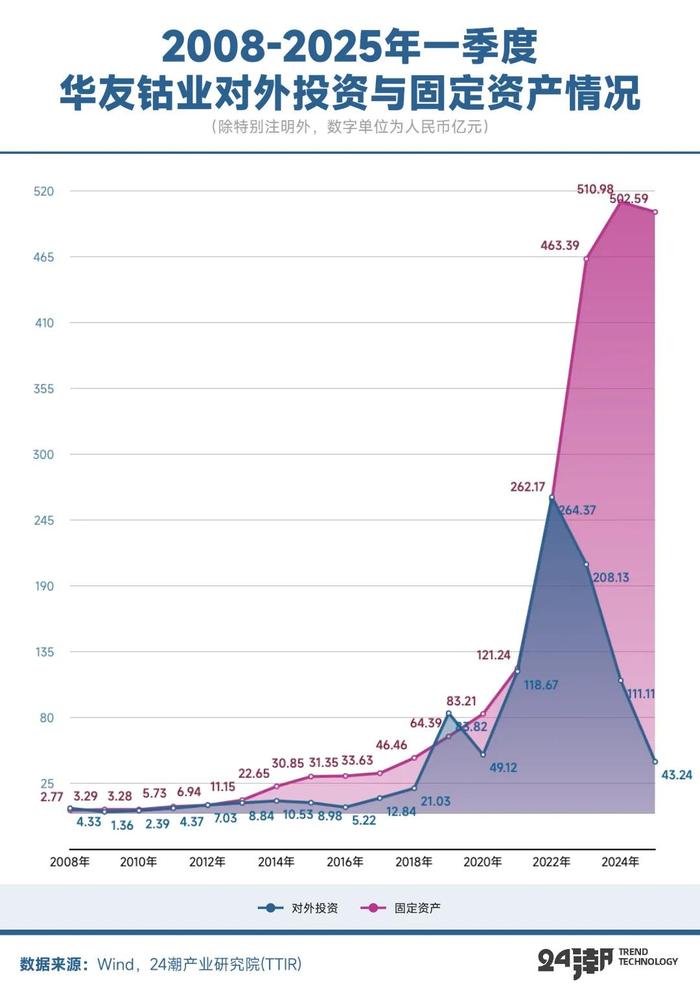

从企业发展历程与趋势看,华友钴业无疑是近些年锂电池材料领域投资最为凶猛的企业之一,而持续且强力的投资战略与执行力是其强势崛起的关键所在。

据24潮产业研究院统计,2008年-2025年一季度,华友钴业对外投资规模已近千亿元,尤其2020年以来,华友钴业明显加速了扩张的步伐,2020年以来其 “年对外投资规模” 均在100亿元以上。

另据统计,截止2024年末,华友钴业有6个超级工程进入执行,甚至收官阶段,项目总投资预算252.11亿元,从中可以看到钴镍、三元材料及锂盐等领域仍是其未来重点发展方向。

经过23载打拼,乘着新能源的东风,华友钴业翱翔天际,成长为市值600亿,营收超600亿,利润突破40亿元的世界级资源大玩家。

2

纵横海外,打破资源掣肘

众所周知,我国的资源格局是 “富煤贫油少气”,但在钴这一资源上,处境更加尴尬。

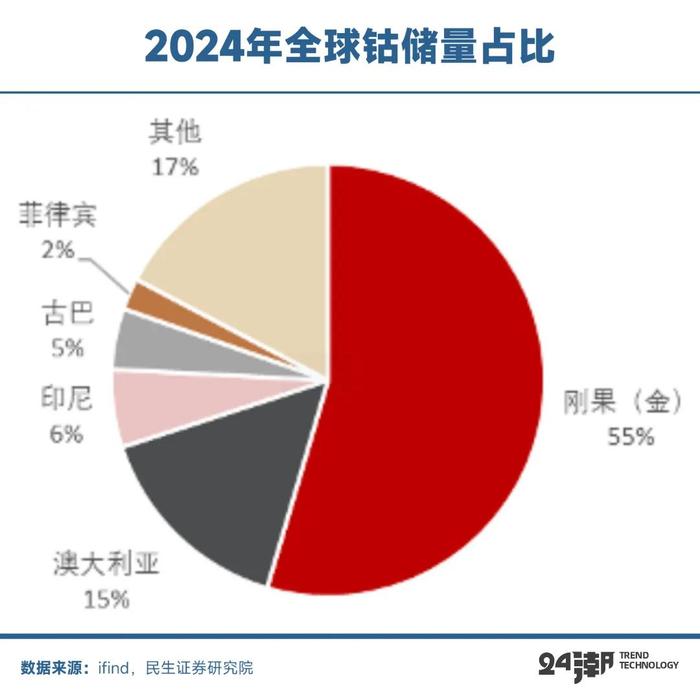

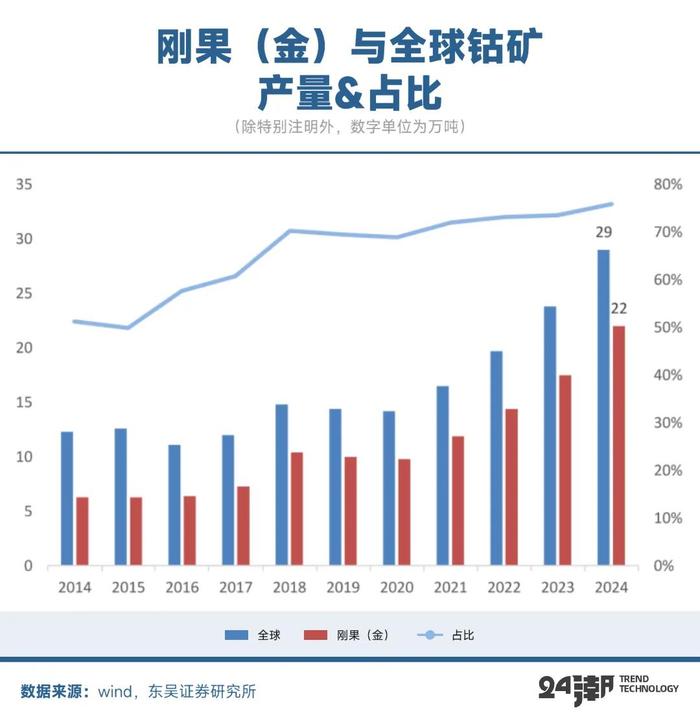

放眼全球,刚果(金)钴矿储量占世界一半以上,2024年,全球76%的钴产量由该国提供,应该说,全世界的钴产业都要看刚果的脸色。

然而,我国却是全球最大的钴消费国和生产国,精炼钴总产量占全球76%,可90%的上游资源依赖进口。

创业伊始,陈雪华就表示:“2003年,我就开始思考,华友既然选定了钴作为核心产业,公司又处在一个缺乏钴的国家,如果原料问题不能得到根本性解决,终有一天要无米下锅。”

在这样的紧迫感驱使下,华友钴业2003年就开始在非洲考察,2006年设立CDM子公司,陈雪华力排众议,独闯非洲,几经坎坷,熬过语言法律环境等等磨难,待时机成熟后,华友钴业于2007年以2.64亿元收购COMUS、MIKAS、WESO 三家刚果(金)矿企业,成为彼时唯一一家在刚果(金)拥有钴矿开采权的民营企业。

借助此次收购,公司钴产能提升到3.9万吨,一跃成为当时全球最大的钴冶炼生产商。

上游原料问题解决后,华友钴业马不停蹄于2012年在浙江衢州建立新材料制造基地,包括1万吨钴产品和1万吨电积铜产能。随后便打入LG化学、SK、宁德时代、比亚迪等动力电池企业的钴产品供应商名单。

2015年,华友钴业继续加码,以17.93亿元拿下刚果(金)PE527铜钴矿权,进一步夯实其在铜钴领域的优势。

铜钴无虞之后,华友钴业开始补齐镍锂拼图。2017年,公司以约6842万元参与澳洲认购AVZ公司,顺势入局世界级Manono锂矿项目;2021年12月,斥资4.22亿美元收购津巴布韦前景锂业,将Arcadia锂矿100%权益揽入麾下。

华友通过AVZ公司持有Manono项目4.72%的权益,Manono锂矿是全球已发现最大可露天开发的富锂岩矿床之一,总资源量4.01亿吨,氧化锂储量1.32亿吨,氧化锂平均品位为 1.63%。该项目计划建设产能为70万吨锂精矿/年;

Arcadia锂矿项目总投资2.7亿美元,是华友钴业在非洲最大的单体投资项目。2023年,建成投产,广西配套5万吨/年的锂盐项目已于2024年一季达产。

再看镍,华友钴业自2018年起,开启进军世界镍资源最为丰富的国家印尼,成为除了格林美、青山等之外的又一 “镍玩家”。

目前,公司已在当地横跨上中下游,上游参股WBN、SCM、AJB、WKM、TMS 五座矿山,与淡水河谷达成Pomalaa项目、Sorowako项目独家供矿合作;中游先后建成华越6万吨湿法项目、华科4.5万吨高冰镍项目、华飞12万吨湿法项目,收购擎天火法项目,具备24.5万吨(金属量)镍中间品生产能力;下游,华翔5万吨硫酸镍建成投产,华能5万吨三元前驱体已实现批量供货,标志着新能源锂电材料一体化布局在印尼落地生根,开启国际制造的步伐。

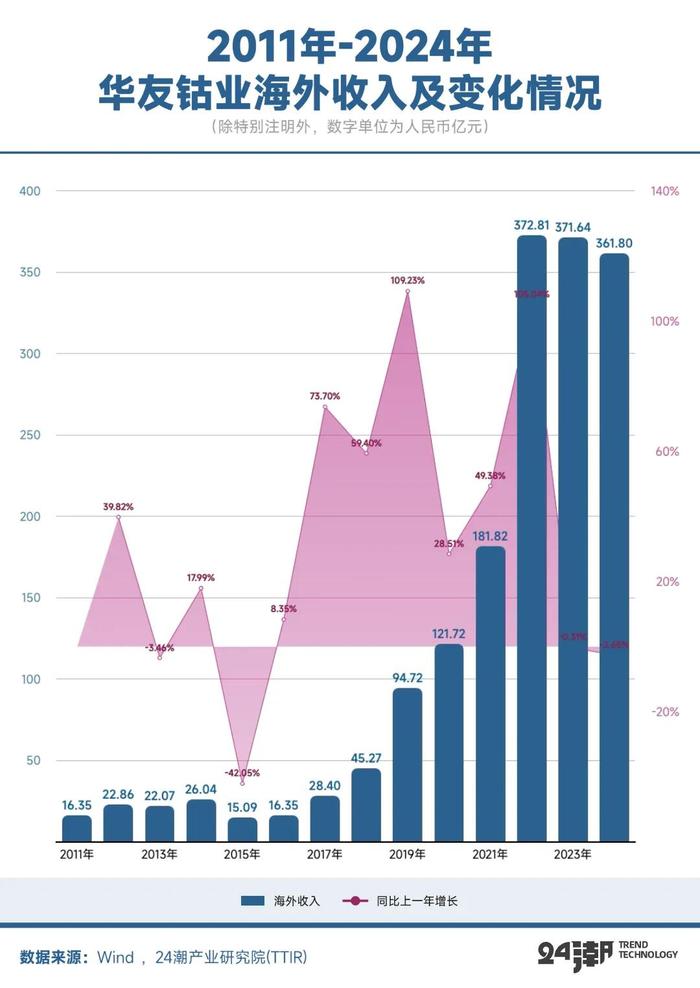

据24潮产业研究院(TTIR)统计,过去14年(2011-2024年)华友钴业海外收入年规模增长了21.13倍,其海外收入规模于2022年突破百亿大关,并在2022-2024年持续突破三百亿大关。

清洁能源浪潮席卷而来,囿于国内资源禀赋,对于任何一家矿业企业而言,国际化都是必由之路,华友钴业也注定会成为类似紫金矿业、天齐锂业、洛阳钼业、青山、金川那样的世界级矿业翘楚。

3

业绩创历史新高

穿越周期的密码

在锂电等新能源行业陷入周期剧烈波动,不少行业龙头甚至遭遇巨额亏损之际,华友钴业却创造了历史最佳业绩。

2024年,公司实现营收609.46亿元,同比下滑8.08%;但母净利润达到41.55亿元,同比增长23.99%,为历史最高。

2025一季度,公司继续高歌猛进,实现营收178.42亿元,同比增长19.24%;归母净利润 12.52亿元,同比上升139.68%,业绩超出预期。

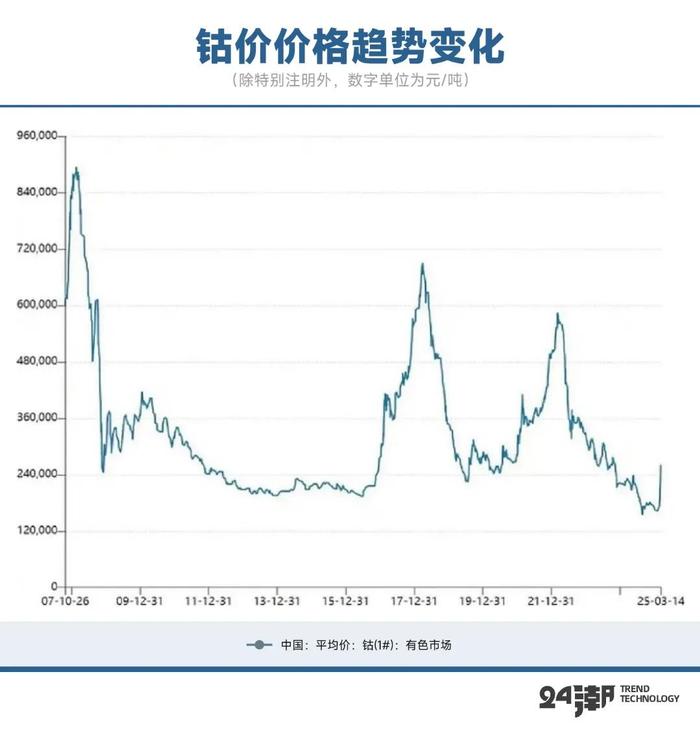

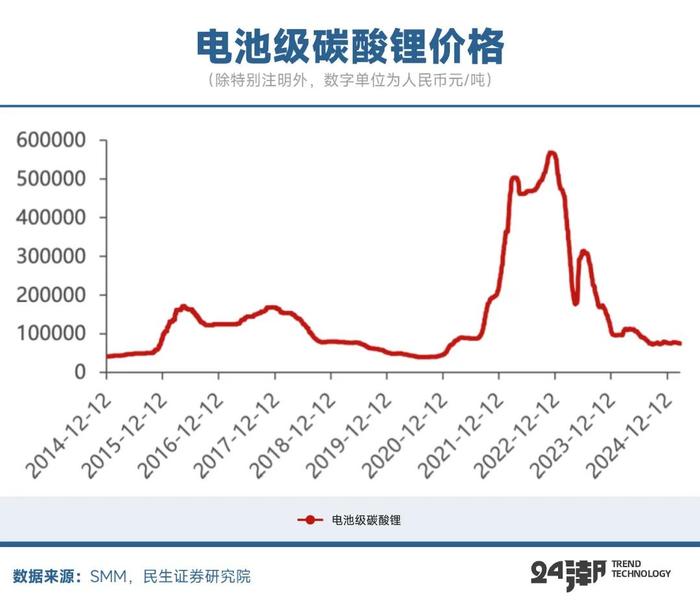

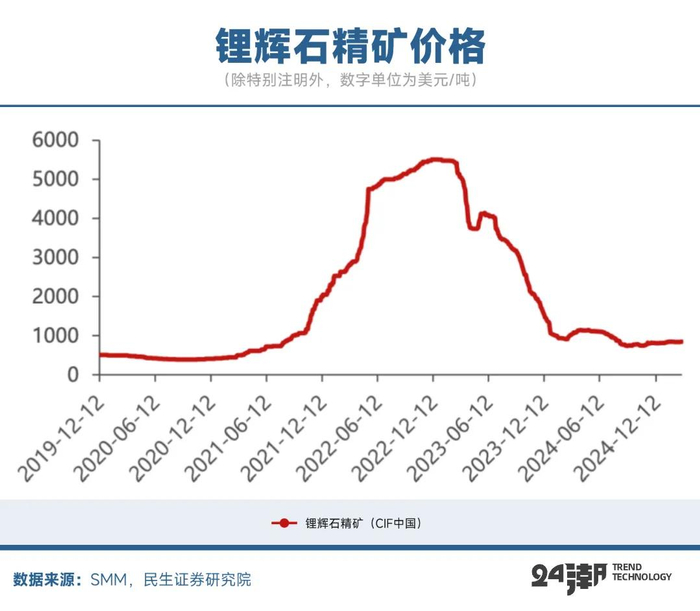

要知道,2024年,钴价跌破20万/吨达到历史冰点;锂价击穿成本线,镍因印尼出口偏紧,价格相对坚挺。能在如此惨烈的市场环境中逆势成长,需要高超的经营智慧。

华友钴业的秘诀可以总结为 “自有矿山+本地冶炼+一体化布局+绑定大客户” 四招。

其一,早先入局刚果(金)铜钴矿,自有矿山铸就资源壁垒,稳定原料供应构建长期保障。形成以自有矿山为保障,以刚果(金)当地矿山、采购为补充的原料来源模式。

旗下CDM和MIKAS公司拥有PE527矿、KAMBOVE尾矿及SHONKOLE矿,截至2024年, PE527鲁苏西矿拥有铜资源量75.77万吨;PE527铜钴矿鲁库尼矿资源量224.33万吨,储量 130.53万吨。

而且,华友钴业在在刚果金建立多个采购网点,成本显著低于在国内向国际矿业巨头的采购价格。

其二,成本角度来看,在资源产出地进行冶炼加工是最经济、合理的资源利用方式。譬如,在刚果金,子公司CDM和MIKAS筛选钴铜精矿生产粗制氢氧化钴和电积铜,再运回国内进行深加工。

目前,公司在刚果金拥有2.14万吨的粗制氢氧化钴产能,CDM公司6.6万吨和MIKAS公司3万吨粗铜/电积铜产能,再加上国内冶炼产能,形成了约11万吨铜+3.9万吨钴的年产能,铜钴业务为公司产能扩建提供了护城河。

镍资源则更为典型,公司在印尼采用低成本湿法冶炼方式,同时,进一步向下游延伸到三元材料。今年2月28日,华能项目二期完成,至此印尼首个华友投资的三元材料全产业链一、二期全面建成,华能项目也是华友首个海外前驱体基地,具备从资源到材料无缝衔接、园区公辅全面配套的一体化竞争优势,成本进一步降低。

锂开发亦是如此,Arcadia锂矿的5万吨硫酸锂项目于今年一月份开工建设,建成后将实现锂精矿到锂盐的矿冶一体化,大幅降低锂盐生产成本。

其三,持续向新能源材料中下游延伸,一体化布局平抑周期波动。公司早在2016年就开始入局三元前驱体,并和LG、浦项化学成立合资公司,完成三元前驱体及正极材料投产。

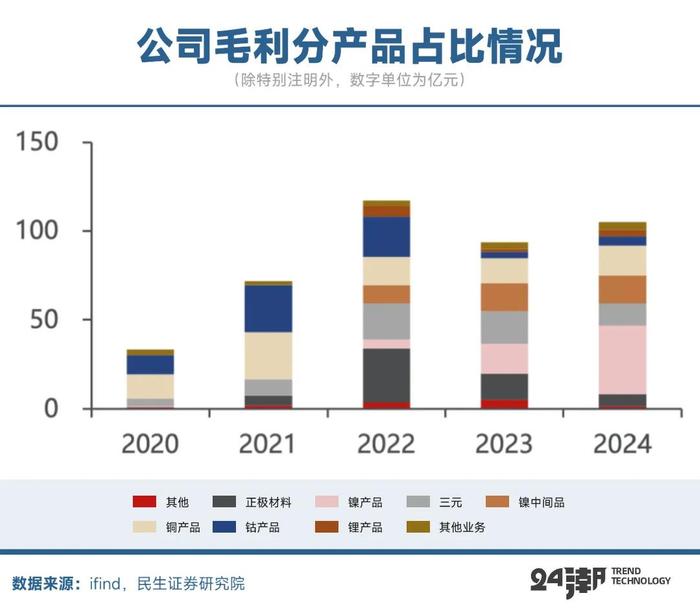

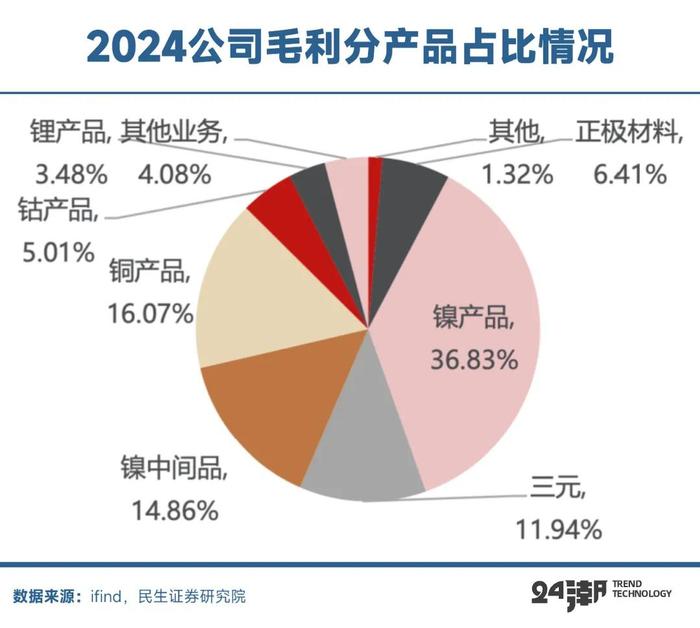

得益于掌控上游资源,全产业链布局,2024年三元前驱体毛利率为18.61%,在同类型企业中处于领先地位,且高镍三元材料占比超过八成,高镍出货占比进一步提升。

其四,华友钴业借助长期深耕海外的优势,和下游下游与容百、当升、孚能、特斯拉等客户签订销售长单协议,深度绑定客户。

比如,在韩国,与LG合作的龟尾6.6万吨正极材料项目部分达产,实现万吨级出货;在欧洲,匈牙利正极材料一期2.5万吨项目有序推进,剑指欧美市场。

而且,正是这种多元布局,使得在不同资源周期的周期叠加中,风险被进一步释放。

2024年,在钴锂价格寒冬期,镍价相对坚挺,公司镍产品出货大增46%,达到18.43万金属吨,为业绩增长提供了重要支撑。

过去一年,镍板块营收合计占比达到35.7%,钴产品仅有5.55%,镍产品毛利占比显著提升至51.69%,相比单一资源企业,华友钴业的多元打法显然更抗市场波动。

4

狂飙之中,“钴王”的烦恼

狂飙之中,华友钴业也有一些烦恼。

2021年,趁着华友钴业股价大幅上涨之际,曾经的联合创始人谢伟通仅用半年时间,就清仓式套现127.37亿元,至今消失在十大股东之列。大股东夺路出逃,加速公司股价下跌,当前公司股价较历史高点萎缩64%,市值蒸发1200多亿元。

与此同时,公司大手笔加码多个项目,持续处于缺钱状态。2022年,就曾筹划定增募资220亿元之巨,后又调减为177亿元。其中40亿元用来补充流动资金,137亿元用于印尼华山12万吨氢氧化镍钴湿法项目、广西华友5万吨锂盐项目。但筹划推进了半年,这笔仅次于宁德时代的177亿元定增大戏中止。

时至今日,财务隐忧未解,实控人陈雪华和华友控股共累计质押 2.59亿股,占其所持公司股份的比例高达67.46%。

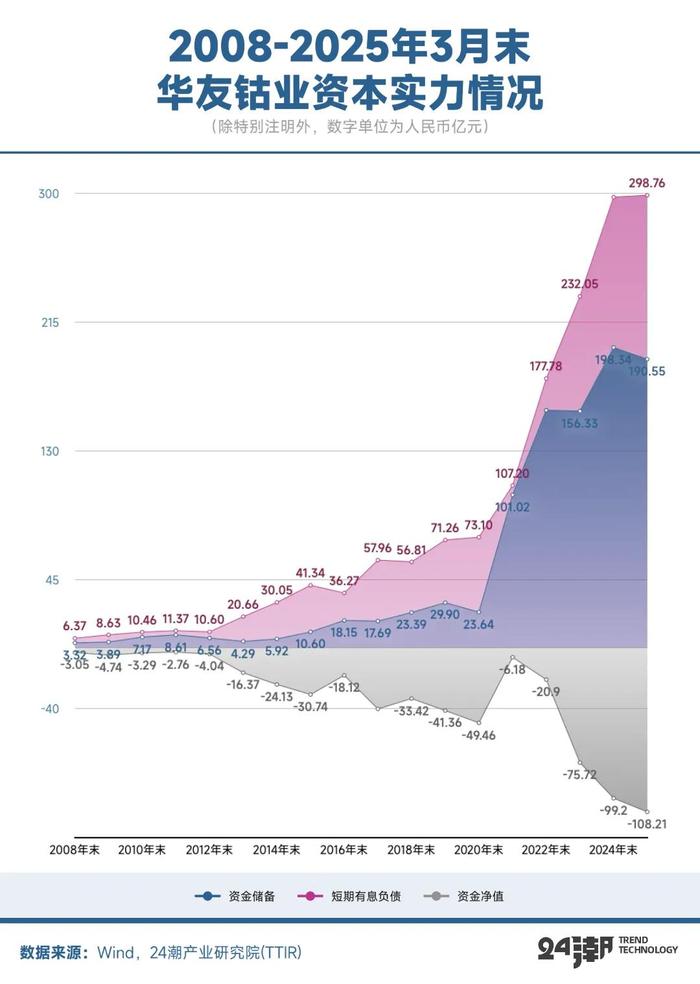

据笔者统计,截止2025年3月末,华友钴业拥有资金储备190.55亿元,而短期有息债务高达298.76亿元,两者间存在108.21亿元的资金缺口,公司面临一定的财务压力与风险。

目前看,几乎所有参与者都在谋划一体化平台,格林美、中伟股份等强力竞争对手也在深耕印尼镍资源。而且格林美拥有资源回收的技术优势,而中伟股份的三元前驱体毛利率还要高于华友钴业,格林美的镍中间体(MHP、镍板)毛利率高过华友钴业。

在钴矿领域,洛阳钼业也深入非洲,在刚果(金)运营两座世界级矿山TFM和KFM,去年实现11.42万吨的钴产量,同比大增106%,稳居全球最大钴生产商,而2024年,而同期,华友钴业钴产量4.9万吨,不及洛阳钼业一半。

因此,无论是钴矿这一引以为傲的上游资源,还是三元前驱体这一锂电新能源材料,华友钴业在全球来看,体量上属于二线水平,仍有巨大提升空间,并非绝对意义上的巨无霸。

观察华友钴业,其在2021年以来的新能源红利中,业绩突然爆发,公司成长壮大中,既有产业红利的助推,也有自身经营模式的支撑。

在未来的全球新能源材料格局中,华友钴业注定有其一席之地,只是,隐藏在靓丽成绩单背后的隐忧,也是一条不容忽视的危机导火线。