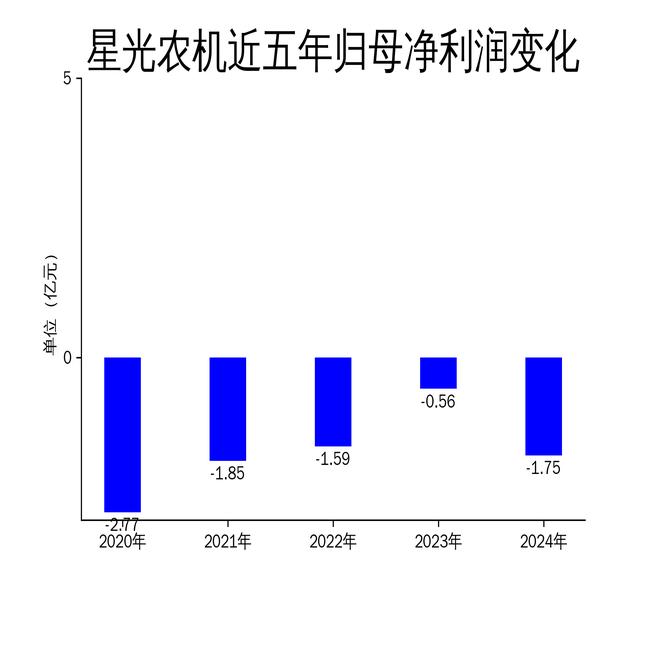

星光农机2024年亏损扩大至1.75亿元,海外市场成唯一亮点

本文源自:金融界

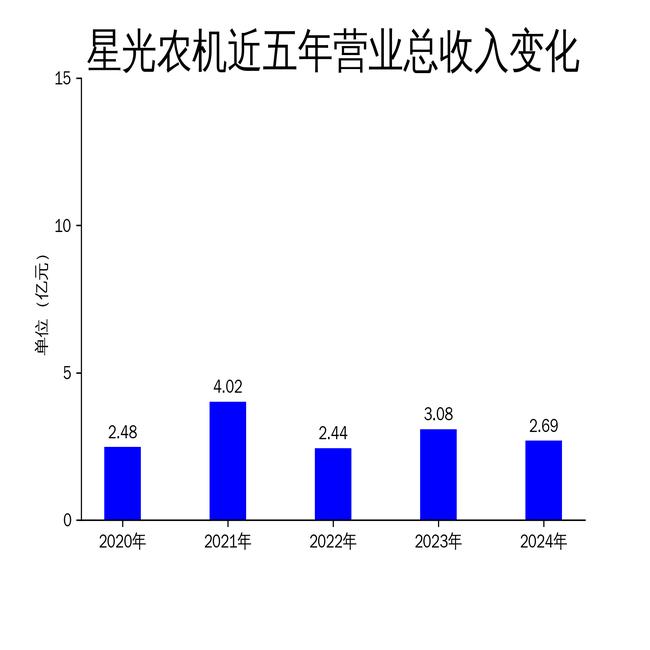

2025年4月30日,星光农机发布2024年年报,公司营业总收入为2.69亿元,同比下降12.65%;归属净利润为-1.75亿元,同比亏损扩大213.77%。尽管公司在海外市场取得了一定进展,但国内业务表现疲软,整体经营状况持续恶化。

国内业务大幅下滑,海外市场逆势增长

2024年,星光农机的国内业务收入为2.02亿元,同比下滑25.74%,显示出国内市场需求的疲软。相比之下,海外业务(含委托出口)收入为5,413.31万元,同比增长138.37%,成为公司唯一的亮点。公司通过针对出口国家农业生产特点进行产品适应性改造,成功激发了海外市场的需求,尤其是稻麦联合收割机出口量大幅增长。

然而,国内市场的表现却令人担忧。受国三产品透支、国四产品顾虑等因素影响,用户购机意愿不足,导致采棉机、拖拉机、插秧机等产品销量下降。此外,农事服务收入仅为886.58万元,同比下滑85.54%,显示出该业务板块的严重萎缩。

成本高企,毛利率持续低迷

在销量下降的背景下,星光农机的固定成本摊销费用居高不下,导致单台产品的成本分摊持续处于高位。报告期内,公司厂房、土地、设备的折旧费用以及人员工资等固定支出仍然较大,综合毛利率依旧处于较低水平。2024年,公司农业机械的毛利率为-14.94%,同比减少21.18个百分点,农事服务的毛利率为-32.83%,同比减少19.32个百分点。

此外,应收账款回款问题始终未能得到彻底解决,进一步加剧了公司的现金流压力。报告期内,公司经营活动现金净流入为-5,730.89万元,同比下降431.15%,显示出公司在资金管理方面的困境。

退市风险警示,审计报告保留意见

由于2024年度经审计的扣除非经常性损益前后的净利润低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,星光农机股票将于5月6日起被实施退市风险警示,股票简称变更为“ST星农”。

值得注意的是,上会会计师事务所对星光农机2024年度财务报表出具了保留意见的审计报告。审计报告指出,公司在2023年度采棉农事服务按总额法确认的收入6,010万元,但未能提供充分证据证明其在该交易中属于主要责任人角色,无法确定是否有必要对该项收入按净额法进行调整。截至审计报告日,该交易形成的收入尚有541万元未收回。

星光农机董事会解释称,由于新疆地区疆域辽阔、地理位置特殊,以及2023年公司首次开展该业务,准备不够充分,未能在过程控制管理中留下充足及完备的组织管理、承担主要责任人的支撑性资料。公司表示,已在2024年度进行了查漏补缺,并计划通过信息化手段改善农事服务业务的管理和操作流程。

尽管公司在技术创新、市场拓展和降本增效方面做出了一定努力,但面对行业周期性波动、市场需求疲软以及内部管理问题,星光农机的经营前景依然充满挑战。