纽威股份 | 2026年一季报点评:归母净利润同比+31%继续大超预期,产品升级、提质增效逻辑持续兑现

(来源:先进制造新视角)

投资评级:买入(维持)

1剔除汇兑Q1归母净利润+58%

2026年Q1公司实现营业收入18亿元,同比增长17%,归母净利润3.5亿元,同比增长31%,扣非归母净利润3.4亿元,同比增长40%。Q1公司汇兑亏损约0.71亿元,去年同期为汇兑收益0.12亿元;若仅以本期汇兑亏损金额测算,0.71亿元/2025Q1归母净利润2.63亿元得本期汇兑亏损占2025Q1归母净利润约27%,相当于对归母净利润同比增速形成约27pct拖累。公司利润高增,主要受益于:①海工造船、LNG与油气开采等高毛利率下游占比提升,②精细化管理推进、规模效应继续释放。2026Q1公司经营性现金流净额2.9亿元,回款能力良好。

2毛利率同比+4pct,三费率继续下行

2026年Q1公司销售毛利率/净利率为39.2%/19.0%,同比分别增长3.8/2.1pct,期间费用率16.3%,同比增长3.1pct,其中销售/管理/研发/财务费用率分别6.8%/ 3.6%/ 2.4%/ 3.5%,同比分别变动-0.12/ -0.62/ -0.78/ +4.64pct,规模效应和内部降本,三费继续下降。

3外部环境不确定加剧,我们仍坚定看好纽威股份成长性与业绩兑现

(1)市场担忧汇率与大宗商品价格波动对公司盈利能力产生影响,实际阀门定制化,每月动态报价影响可控,且公司高毛利率海工造船、LNG、油气开采环节占比提升,加上精益管理推进,利润率中枢将上移,公司利润增速持续超预期,为动态报价、结构优化和精益管理逻辑落地兑现。

(2)市场担忧中东冲突影响,我们认为短空长多:①短期船运受阻、项目停工影响订单和交付,但能源价格上涨、战后重建、能源安全重视度提升、能源结构转型、将刺激油气产业资本开支上行。2022年俄乌冲突爆发后,油气价格高位震荡,油公司现金流改善,资本开支增长并向LNG与深海倾斜,当前冲突再演,产业链中长期将持续受益。②纽威股份产能、渠道全球化程度高,已跻身全球前十大工业阀门供应商,当前非中东区域(如非洲、南美)为填补霍尔木兹海峡封锁、中东项目停工带来的能源缺口投资提速,公司作为龙头同样受益,无须过度担忧。

(3)公司主动向电力、水处理阀门等市场平台化拓展,市场规模不输油服。

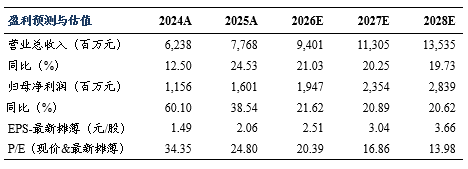

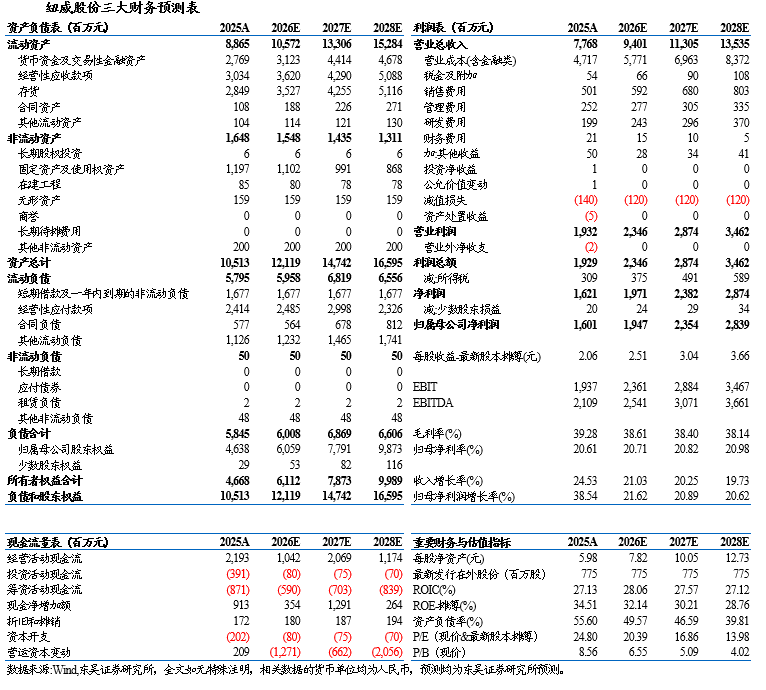

盈利预测与投资评级

我们维持2026-2028年公司归母净利润分别为19/24/28亿元,当前市值对应PE 20/17/14x,维持“买入”评级。

风险提示

地缘政治冲突加剧、竞争格局恶化、原材料价格波动等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名