国金可选消费赵中平|爱玛科技深度:产品&渠道优化推动量价齐升,两轮电动车龙头开启新成长周期

(来源:国金证券研究所)

作者:赵中平、张杨桓、尹新悦

摘要

三电技术+智能化推动ASP提升,产品&渠道优化成长逻辑清晰。

1)ASP提升逻辑:①三电:引擎MAX系统持续迭代,自研凸极电机、蔚蓝控制器电控系统构建“性能+场景化”综合动力解决方案;②智能化:基础智能化功能在主推车型适配,智能化渗透率快速提升,中高端车型搭载更多智能化功能,稳步提升高端品牌形象。

2)销量提升逻辑:1)产品端:优化用户画像,增加男性向产品线,扩大消费群体覆盖范围。2)渠道端门店仍有稳步提升空间:门店总数超3万家,下沉市场稳固。3)店效提升:逐步淘汰低效门店,提升渠道质量;一、二线城市门店升级,推动单品旗舰策略。

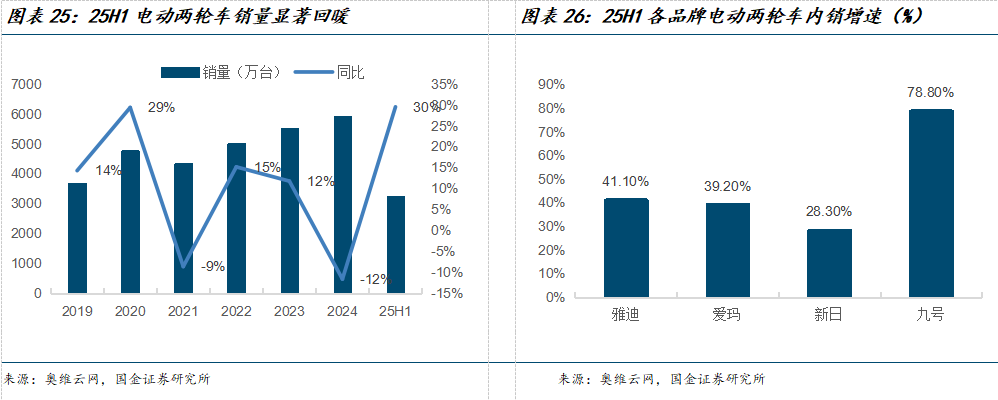

两轮车行业格局:2H伴随新国标实施、新品发布以及以旧换新政策等,对推升行业景气度、格局优化等仍有催化。中期视角加速份额抢夺支撑点更多来自供给门槛约束、头部产品力提升(三电、智能化、电摩品类)、供应链管理带来的成本优势。据奥维云网,25H1电动两轮车内销3232万台,同比+29.5%,爱玛内销+39.2%。

第二曲线:出海+电动三轮车打开成长空间。

1)电动三轮车:公司24年营收19.5亿元,同比+36%,毛利率22.4%,销量55万台(同比+29%),我们认为该业务有望优化收入结构,预测25-27年营收分别为27/40/50亿元,同比+40%/+45%/+25%。

2)品牌出海:东南亚(印尼等)线下门店超百家,针对载客/货运需求推出大功率车型;欧美通过Ebike切入绿色出行赛道。

限制性股票激励计划:旨在绑定股东、公司及核心团队利益,驱动战略落地。目标:业绩25、26、27年营收或者净利增长不少于15%、32.25%、52.09%,经计算复合年化同比增速均为15%。

可转债价格调整情况:23年公开发行2,000万张可转债,发行总额为20亿元,转股期自2023年9月1日起至2029年2月22日止,初始转股价格为61.29元/股,目前转股价格为38.32元/股。

风险提示

以旧换新对终端替换刺激偏弱;竞争激烈导致价格战风险;原材料价格大幅波动风险;股份解禁风险;可转债股价高于现价风险。

+

目录

1爱玛科技:两轮电动车龙头开启新成长周期

2 三电技术创新+智能化应用,带动ASP上升

2.1 三电技术全面突破,引擎MAX系统引领行业升级

2.2 智能化后发,呈追赶态势

3 重构产品结构,持续扩张渠道,提升单店效能

3.1 产品端:优化产品人群画像,满足更多用户群体需求

3.2 渠道端:门店拓展&店销优化,持续强化渠道竞争力

4 行业格局视角:重申2025年两轮车行业投资逻辑

4.1 24年新国标:更聚焦安全性提升、产品设计要求更注重实用性

4.2 以旧换新:头部优先承接,产品升级有望加快

5发力电动三轮、品牌出海共筑成长第二曲线

5.1 布局电动三轮市场,中长期优化收入结构

5.2出海情况:处于初期阶段,未来增长空间大

5.2.1 行业角度:油改电趋势下,产品性能优化是渗透向上突破关键点

5.2.2 产品力角度:迎合各国情况,差异化车型率先出海

6 风险提示

正文

1 爱玛科技:两轮电动车龙头开启新成长周期

我们认为在以“国补+新国标”带动下的国内两轮车行业成长发展周期中,短期行业景气度受全国部分地区受补贴资金阶段性使用完毕影响边际有所放缓;2H伴随新国标正式实施、新产品发布以及与以旧换新政策的结合等,对推升行业景气度、格局优化等仍有催化。中长期角度,上一轮龙头企业借助资本开支、快速渠道扩张模式的快速放“量"成长思路,在已知市场格局重塑的背景下,爱玛加速市场份额抢夺的支撑点更多来自三大方向的科技创新(三电升级、引擎技术优化、智能化迭代)、深化销服一体化和端到端供应链协同、细分产品的竞争(面向女性用户的Q系列、侧向男性的A系列、高端车型F系列和X系列);长期视角,发力电动三轮车、品牌出海业务有望成为第二、第三成长曲线。

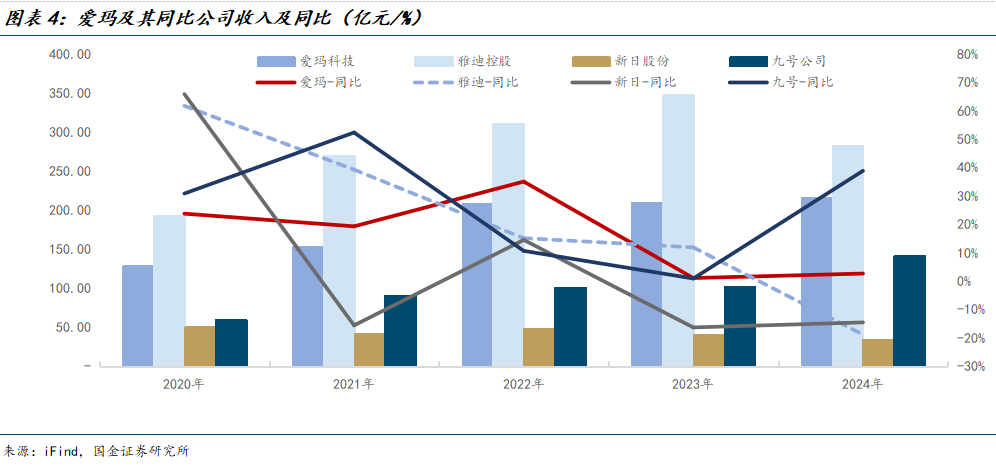

爱玛科技始创于1999年,其前身为天津泰美车业有限公司,创立初期主要从事自行车组装业务。2004年,公司战略转型推出"爱玛"品牌,正式进军电动自行车领域。经过二十余年的发展,公司已成长为国内电动两轮车行业的领军企业,年产销量突破1000万辆大关,市场份额稳居行业第二,仅次于雅迪。

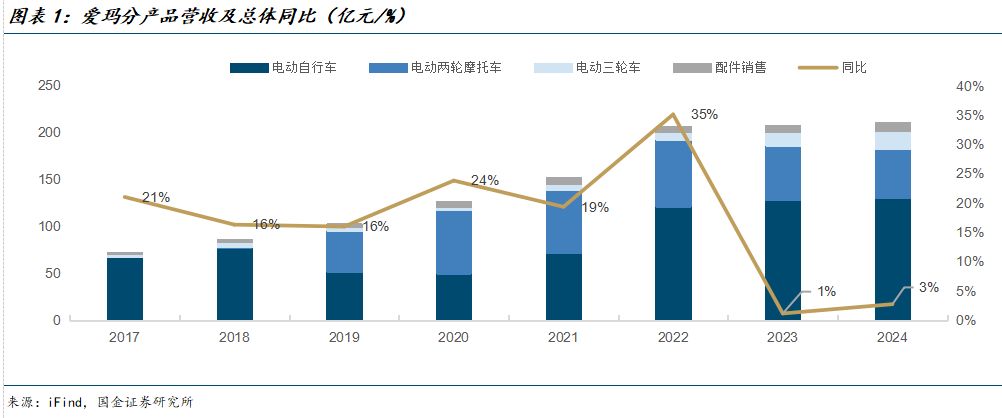

分产品来看,公司业务以电动两轮车为主,2024年电动两轮车收入占比达84%,其中电动自行车营收占比60%,电摩降至24%。电动三轮车占比上升,产品以休闲电动车为主,2024年收入占比达9%。分区域来看,华东地区是公司收入主要来源,24年占比35%。

2 三电技术创新+智能化应用,带动ASP上升

2.1 三电技术全面突破,引擎MAX系统引领行业升级

自2020年推出引擎MAX能量聚核系统以来,爱玛科技通过持续迭代三电技术,深化产品智能化与能效升级,实现技术溢价与市场引领。从三电系统的升级路径来看:

1)电池:持续聚焦铅酸、锂电池协同开发,推出智能温控定时充电器:①采用智能温控技术,实时监测充电环境温度,动态调节电流输出,避免过充过放,延长电池寿命;②兼容铅酸、锂电池多场景应用,适配极端气候(-10℃,容量低温保持率 >80 %),保障充电安全与效率;③通过BMS电池管理系统升级,精准电量误差率<5%,支持多段定时充电模式,用户可远程控制充电进度,提升使用便捷性。

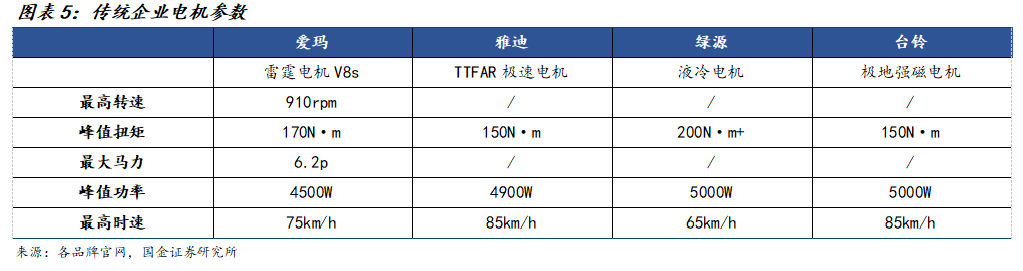

2)电机:自主研发引擎电机,针对平原、山地和大动力三大使用场景:①凸极电机与爱玛10寸普通电机相比最大输出转矩提升15%以上,适配长续航车型;②山地版爬山虎电机与爱玛10寸普通电机相比,电机直径加大约12%,最高效率约为93%,峰值扭矩130+N・m,最大爬坡角度15.20°;③平原版高效超静音电机,起步噪音仅60分贝,磁钢可承受破坏力高达5000N,表面防腐优秀,盐雾试验长达48小时。2024年自研电机装机量超800万台,规模化优势凸显。

3)电控:第二代蔚蓝控制器全量量产,新增TCS牵引力控制、坡道辅助等功能,并开发雪地、雨天、沙地、山地等智能驾驶模式,满足不同路况下的动力响应与行驶稳定性要求。

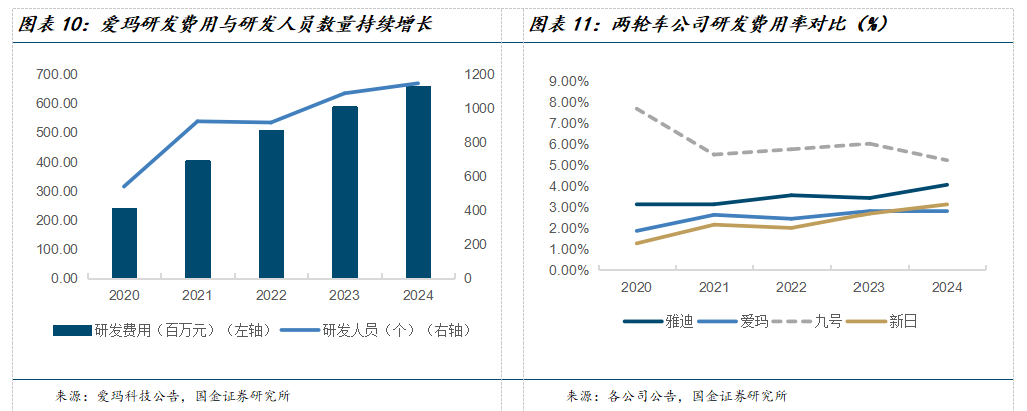

三电系统的高度集成与持续创新,为爱玛构建了“性能+智能+场景化”的综合动力解决方案。 公司通过自主研发与供应链协同(如IPD流程下的供应商联合开发),在核心部件实现技术闭环,既保障产品一致性,又强化成本控制能力。2024年推出的引擎MAX 8系统,搭载A7等旗舰车型,实现动力、续航、安全三重升级;同年发布的高端电摩“剑齿虎”系列,集成鸿蒙智联生态与AI骑行辅助功能,抢占智能化电摩市场制高点,为全球化高端化布局奠定技术基础。我们判断,爱玛将持续深化三电技术融合,推动产品向“全场景智慧出行平台”进化,巩固行业龙头地位。

2.2 智能化后发,呈追赶态势

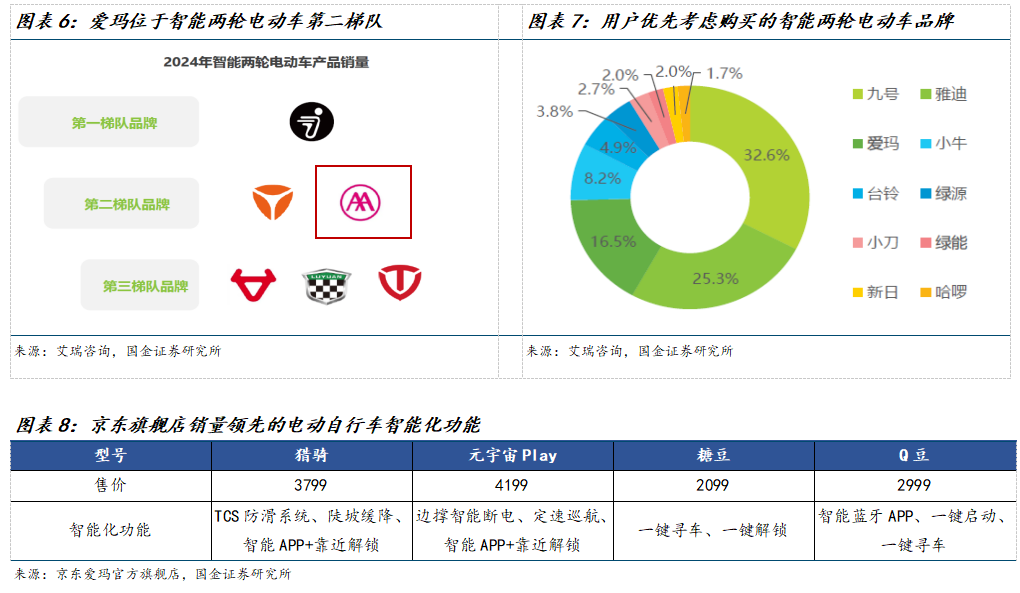

在产品智能化方面,“新势力”企业九号、小牛具备先发优势,“智能化”也成为其产品的核心卖点,爱玛等则采取追赶策略。传统龙头和新势力研发方向的差异,原因在于创始团队背景&经历差异,奠定的企业基因和技术基础不同,但终极需求是在政策框架下更高效的解决客户需求。

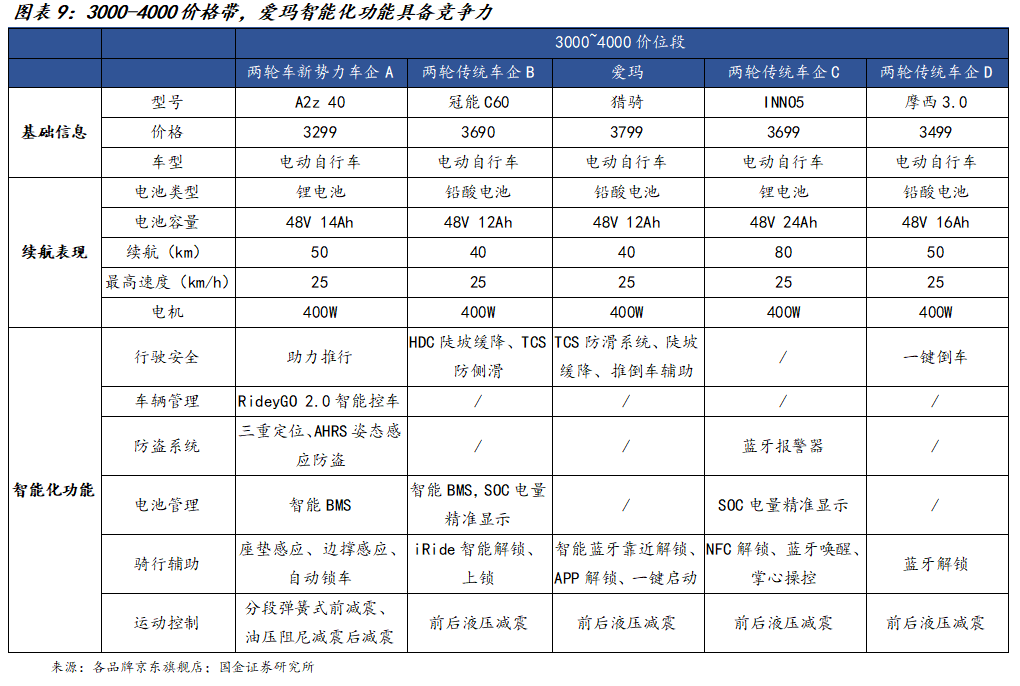

智能技术“性价比”打法,以高配置+低价格规模优势渗透。根据艾瑞咨询,2024年智能两轮电动车产品销量,爱玛已经属于第二梯队品牌,我们认为爱玛智能化追赶的策略是常用基础智能化功能应用于主推车型,更先进更全面的智能化功能则更多配置于高端车型。在京东爱玛官方旗舰店, 3000元以下车型配备一键寻车、一键解锁的功能,3000元以上车型则配置TCS防侧滑、HDC陡坡缓降、定速巡航等功能(此类功能一般配置到更高价位段上)。例如在3000-4000价格带,“猎骑”车型配置了TCS防滑系统、陡坡缓降、智能APP+靠近解锁等功能,智能化程度追赶“新势力”企业,在传统企业中也具备较强竞争力。

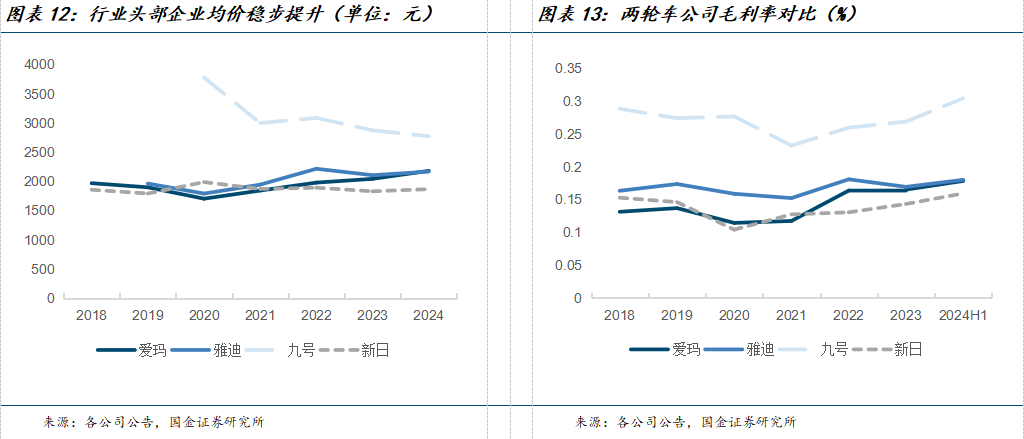

我们认为得益于三电系统升级及产品智能化渗透的持续推动,公司平均销售价格(ASP)呈现稳步提升趋势。 经营数据显示,作为行业龙头,公司近年来的ASP管理成效显著,上行通道明确。两轮车产品整体均价显著提高,带动毛利率同步上行,2024年公司整体毛利率17.84%。其中,24年电动自行车品类ASP上升40.52元,毛利率为17.58%,同比+1pct;电动两轮摩托车品类ASP上升39元,毛利率为17.22%,同比+2.46pct。

3 重构产品结构,持续扩张渠道,提升单店效能

3.1 产品端:优化产品人群画像,满足更多用户群体需求

24年公司深化IPD体系,对产品结构进行重构,推出多个战略新品,实现产品梯度优化,以提升市场覆盖率,产品整体分为“简约科技”、“时尚经典”、“玩转个性”和“硬核实力”四个主题,又交叉分为面向女性的“公主系列”和侧向男性的“勇士系列”,确保对市场需求的全覆盖。

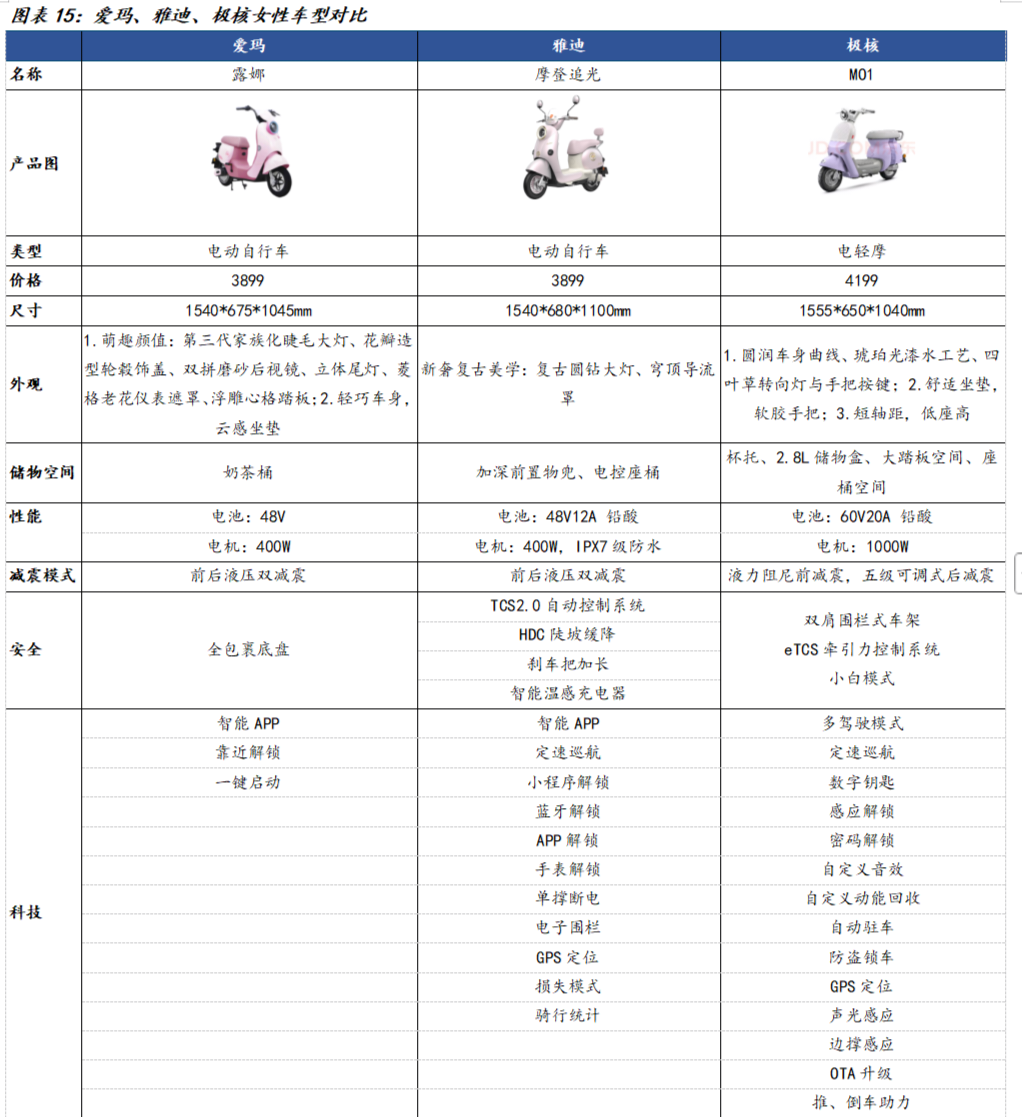

公司目前产品矩阵注重女性用户:Q系列产品如元宇宙Play、Q7、露娜以圆润可爱的造型、时尚柔和的配色吸引了众多女性消费者的关注。以公司畅销车型“露娜”为例与竞品进行对比,“露娜”车型更注重外观和细节设计,同时也配备了基础的智能化功能,确保女性用户选择心仪外观的同时,又有便利的用车体验。

我们认为,公司后续通过优化产品人群定位,增加更具男性化特质的产品线,满足多元化用户群体需求,将有效扩大消费群体覆盖范围,从而驱动电动两轮车业务销量的进一步增长。

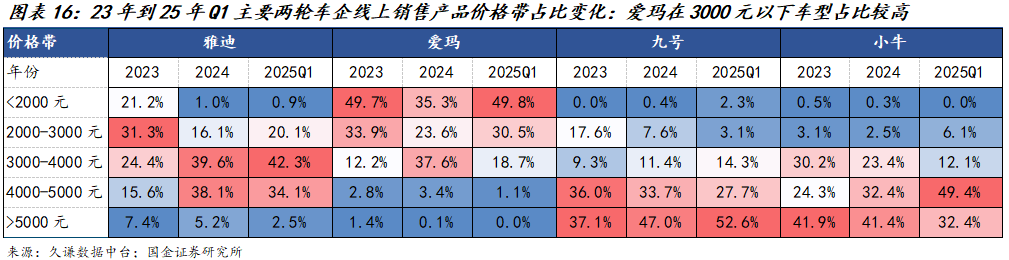

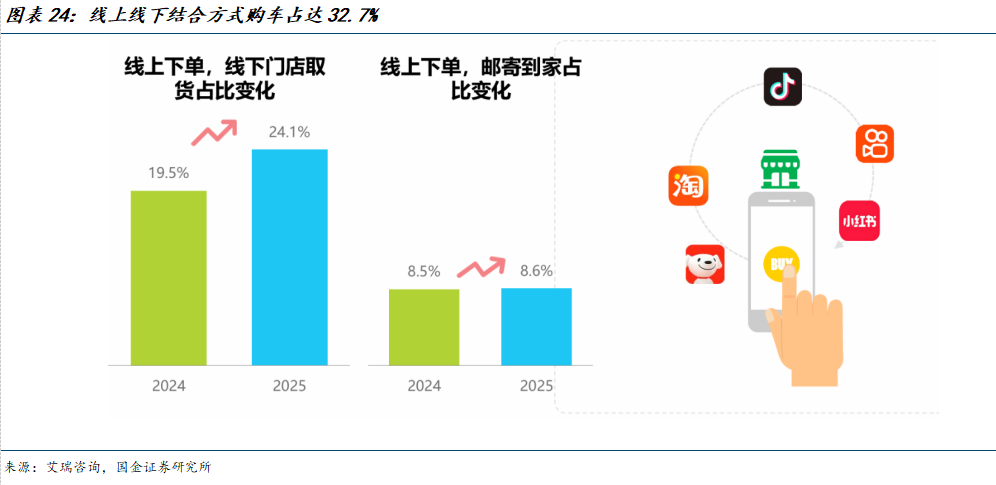

从线上价格带分布变化看两轮车分布差异:我们看到相较于23年,传统两轮车企在3000元以上价格带产品布局有明显的发力倾斜,23/24年爱玛科技3000-4000元/4000-5000元产品销额占比37.6%/33.4%(同比+25.4/0.6pct),雅迪3000-4000元/4000-5000元产品销额占比39.6%/38.1%(同比+15.2/22.5pct);主占高端市场的新势力车企形成一定错位竞争(聚焦4000元以上高端为主),我们认为腰部价格带布局仍有空间,但长期角度4000元价格带或成为两大车企竞争的主要着力价位,智能化、三电等更容易对比和感知的性能成为争夺新用户的关键。

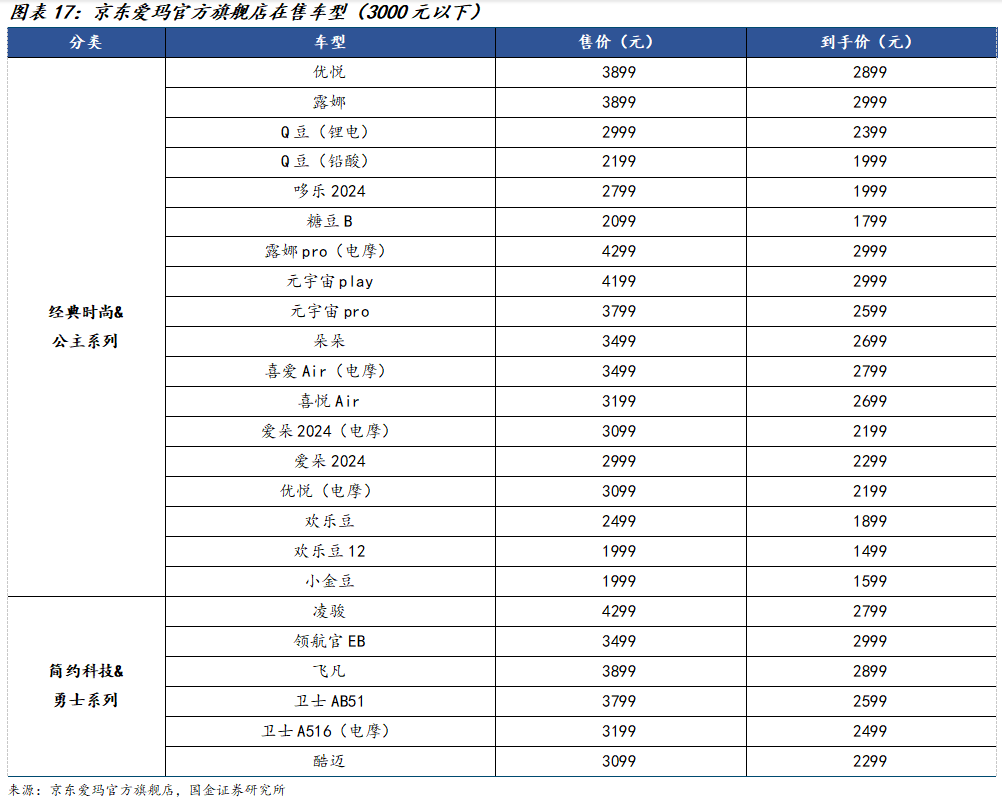

强化性价比车型,“单品旗舰”发力高端:爱玛在3000元以下市场具备绝对优势,目前在京东爱玛官方旗舰店在售3000元以下的车型超过20种,设计分为经典时尚和简约科技,又交叉细分面向男性、女性的特定产品,我们认为爱玛在这一价格段将持续具备优势,坚守性价比市场是公司业绩增长的基础;24年公司推出“单品旗舰”策略,推出A7 Plus的旗舰电摩车型,配备高端配置和智能化技术以吸引目标消费群体,并通过规模化效应提升公司在高端市场的占有率。

爱玛聚焦“年轻化、时尚化、科技化”三大核心战略,持续提升品牌影响力。 以“时尚爱玛,自在出行”为品牌内核,爱玛通过差异化战略构建竞争优势:

年轻化: 以IP联名、圈层渗透和社交裂变为抓手,深度绑定Z世代:通过《乘风2024》、电竞二次元等泛娱乐IP合作;依托音乐节、高校社群构建沉浸式互动场景;配合露娜等爆款产品的全链路营销,有效激活年轻消费势能。

时尚化: 联合Pantone定义行业流行色,携手意大利RIZOMA打造极简美学车型,构建高辨识度视觉体系,并迭代第四代终端门店及主题体验空间,打造“产品-视觉-场景”三位一体的时尚生态。

科技化: 聚焦智能出行核心体验,推出鸿蒙智联生态车型,实现AI交互与远程控制;持续升级引擎技术,强化续航与动力双重优势;同时运用AIGC技术革新营销链路,显著提升传播效率与转化率。

在多维战略协同驱动下,爱玛持续强化全球化品牌势能,为电动两轮车行业树立“科技+时尚”双轮驱动的价值标杆。

2025年7月, 爱玛携手知名IP“黄油小熊”举办联名发布会,以“可爱与美”为主题,推出多款融合时尚设计与智能科技的电动两轮车新品,旨在为女性消费者提供更具个性化的出行选择。通过将萌趣IP元素深度融入车辆设计,本次发布的爱玛黄油墩墩、爱玛露娜Pro2.0黄油小熊版、爱玛元宇宙Plus及Play系列联名车型,在保留实用功能的基础上,采用柔润配色、花瓣轮毂等精致设计细节,实现了视觉美感与骑行舒适性的完美融合。

3.2 渠道端:门店拓展&店销优化,持续强化渠道竞争力

在渠道建设方面,门店网络仍有稳步渗透的空间。公司2022年公布的门店数量已超3万家,虽未公布23、24年具体数据,但其规模基本可确定仅次于行业龙头雅迪。从中长期视角看,公司策略清晰:在国内市场持续巩固乡镇下沉市场优势的同时,着力提升一、二线城市的单店规模与大店建设水平,以增强品牌在高端车型领域的影响力。

下沉市场根基稳固: 公司自2014年经充分市场调研后,便采取直惠乡镇经销商的策略,开启“精耕细作乡镇市场”的战略,并持续构建适合自身发展的扁平化营销网络。凭借全国乡镇网点的显著布局优势,爱玛在4000元以下价位区间占据主导地位。我们认为,其在乡镇区域的深厚品牌影响力将持续支撑其下沉市场份额。

聚焦店效提升: 1)优化渠道结构:聚焦一二线城市核心商圈,开设旗舰店与体验中心,强化高端品牌形象;同时建立科学评估体系,动态优化网络结构,逐步淘汰低效门店,提升整体渠道质量;通过私域流量沉淀与精细化运营持续提升用户粘性,最终形成“全域触达-精准导流-终端提效”的闭环生态,显著强化零售终端的市场竞争力和品牌渗透力。2)革新管理架构:设立区域总经理岗位,统筹区域内经销商与门店的协同运营,打破传统多层代理的决策壁垒;依托“渠道云”、“爱云销”等数字化工具,实时采集终端动销、库存及用户行为数据,构建全链路可视化看板。

4 行业格局视角:重申2025年两轮车行业投资逻辑

换新刺激+季节性回暖+格局优化,龙头量价齐升。

25Q1起,以旧换新政策细则更加明确、各省落地加快,叠加行业季节性由淡转旺,板块公司收入端普遍呈现快速回暖趋势,收入增速环比加快,量价拆分来看,头部上市公司凭借优质产品&终端渠道规模性,普遍受益于以旧换新对量的拉动,政策补贴也加快产品升级、头部品牌加快用户获取,整体量价齐升趋势显著。

短期视角:行业景气度受全国部分地区受补贴资金阶段性使用完毕影响边际有所放缓;2H仍值得期待,2H伴随新国标正式实施、新产品发布以及与以旧换新政策的结合等,对推升行业景气度、格局优化等仍有催化。

中期视角:加速市场份额的抢夺的支撑点更多来自供给门槛约束、头部产品力提升(三电、智能化、电摩品类)、供应链集约管理带来的成本优势。

根据奥维云网,25H1电动两轮车全国内销量达3232.5万台,同比激增29.5%,中国电动两轮车市场迎来爆发式增长。在新国标政策(9月1日实施)与全国性“以旧换新”补贴的双重驱动下,行业已经开始呈现加速洗牌态势,消费需求集中释放。

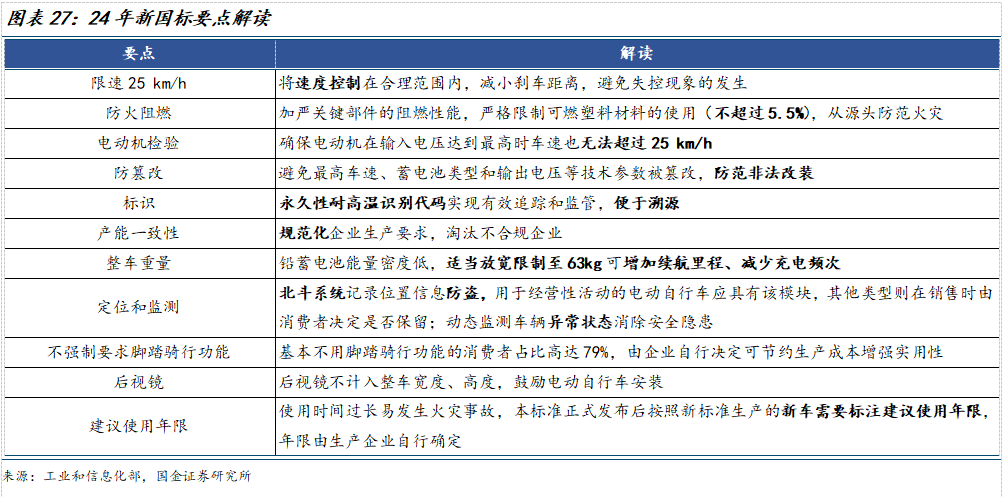

4.1 24年新国标:更聚焦安全性提升、产品设计要求更注重实用性

与2018年新国标相比,24年推出的新国标更聚焦产品侧安全性能的提升和强化,并且考虑了产品实用性,例如:1)不再强制要求脚踏骑行功能,厂家灵活度提高,可配置其他高性能服务;2)整车质量限制提升至63kg;3)强制安装北斗定位和动态安全检测系统,高智能企业可更为迅速地对应安装相关智能模组联动;4)防篡改推出,避免小作坊企业改装品牌电动车售卖,需要自行进行产品设计,保护品牌专利。

行业格局推演:以旧换新+新国标落地有望加速行业格局向头部集中。在经历行业去库后,我们预测25年行业总销量将恢复增长,短期以雅迪、爱玛为首的龙头企业份额凭借产品力升级、规模化优势等有望加速提升,CR10以外的长尾企业份额则呈萎缩趋势。

4.2 以旧换新:头部优先承接,产品升级有望加快

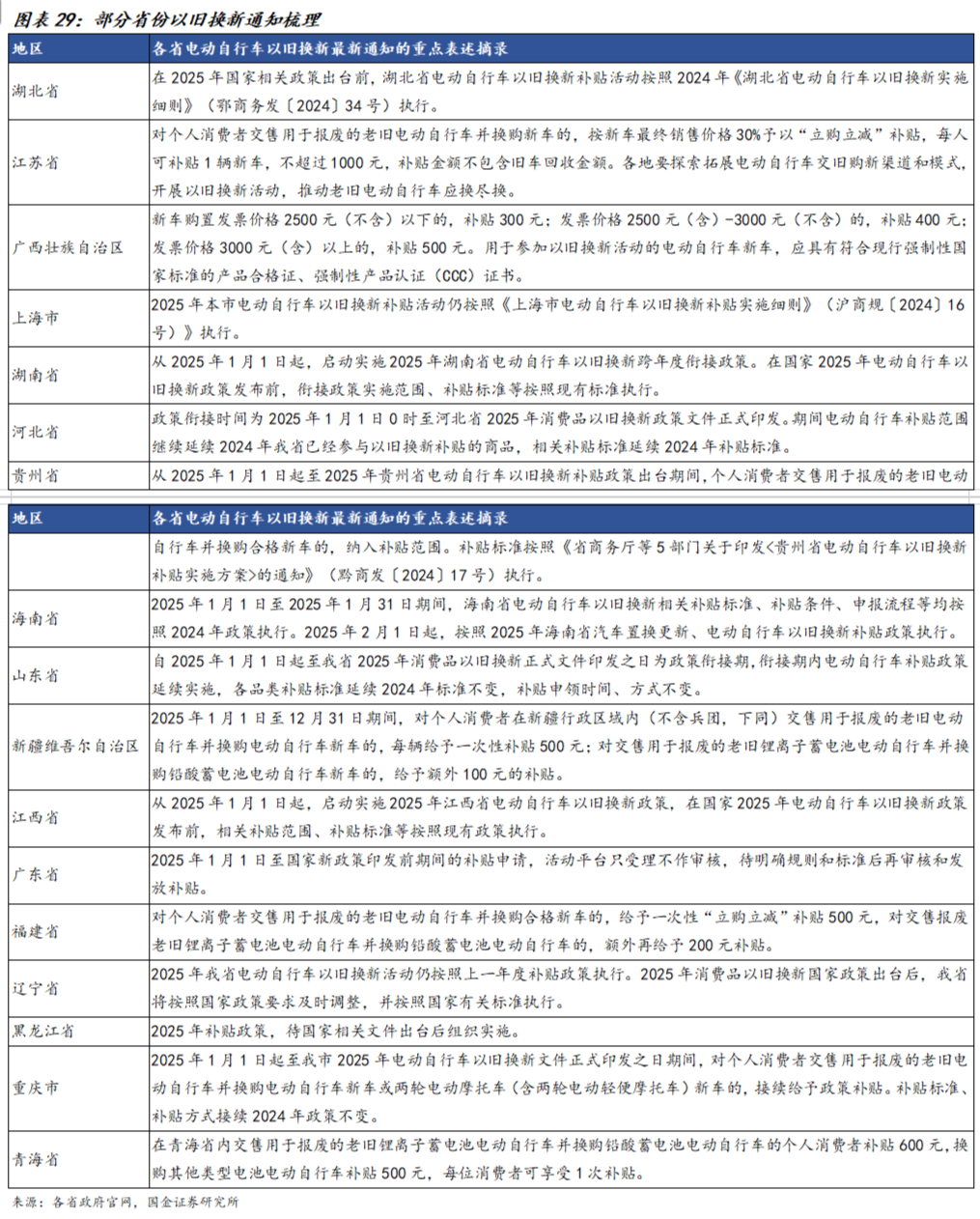

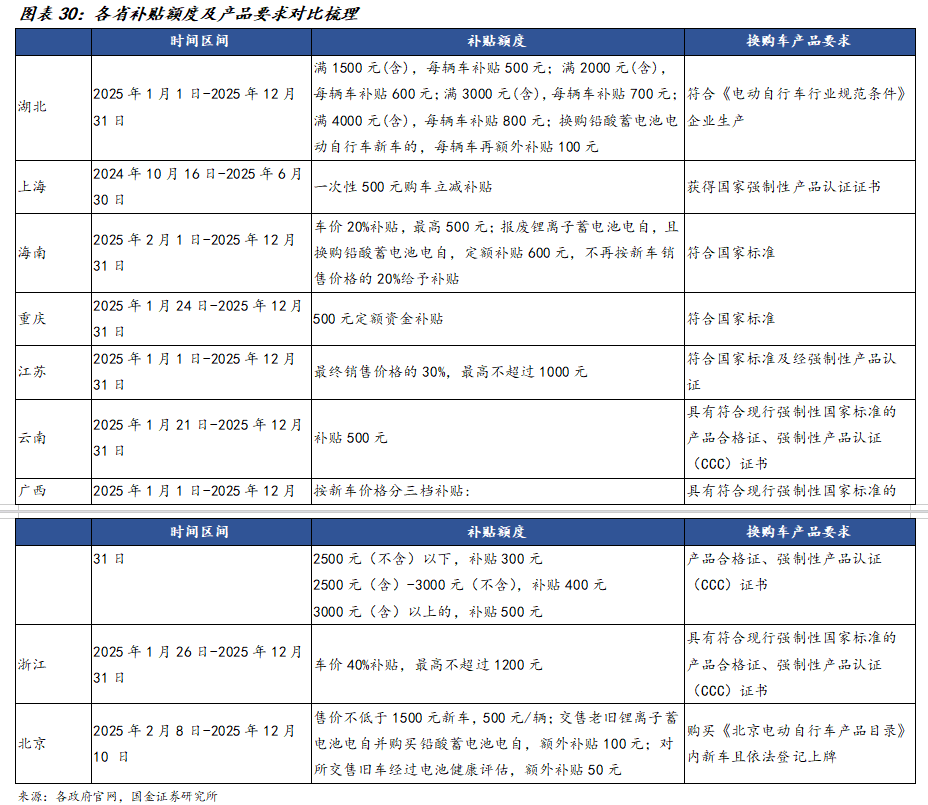

前期受两轮车换证、渠道存量库存去化等的影响,我们预计两轮车以旧换新兑现的时间节点在25年。根据各省前期发布的补贴文本梳理来看:

①电池角度:各省政策将电池安全、阻燃放于重要位置,“对于老旧锂离子蓄电池电动自行车换购铅酸蓄电池自行车的消费者,适当加大补贴力度”,表明政策基于安全考虑,更偏向铅酸电池技术路线。

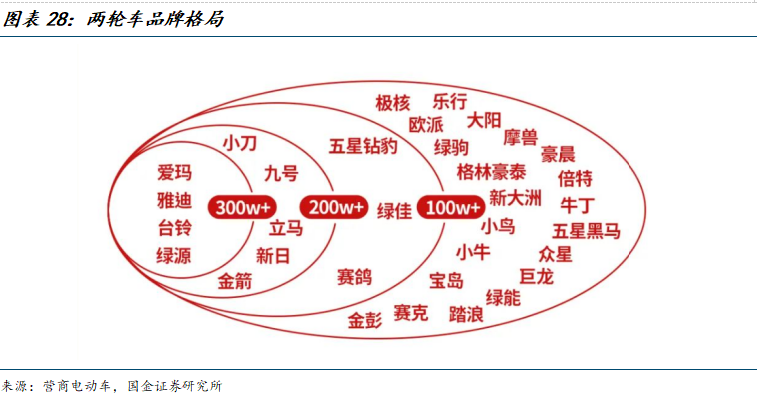

②企业筛选:鼓励消费者选择“白名单”企业。建议消费者优先选购列入符合《电动自行车行业规范条件》(雅迪、爱玛、台铃、绿源)《锂离子电池行业规范条件》公告名单企业生产的合格电动自行车。

③额度对比:补贴幅度为售价的10-20%,换购优惠力度显著提升。相较于空调以旧换新以能效为标准进行差异化补贴,电动车当前补贴方式更多以价格带为标准进行定额补贴,且考虑到当前处于更新替换型需求,叠加旧车补贴,价格弹性有望更为突出,补贴可以提升中高端车型的“相对性价比”,带动升级释放与均价提升,龙头在高端化产品布局上更具优势,逻辑上龙头公司有望充分受益。

执法严格叠加资金支持,双管齐下刺激行业结构转变。国检+两轮车规范条例+锂电新规+新国标修订版齐发,政策对满足更高要求、更高价格的电动车予以更高补贴,推动电动车行业向高价格高品质带转移,头部品牌将回归中高端产品推新策略,整体利好头部及智能化车企。相较于行业总量增长,优质企业份额提升为行业更重要的竞争聚焦。随着未达标企业无法进入以旧换新补贴换购名单,二三线品牌在研发、成本端会产生挑战,单车成本会有所上升,同时政策落地后预计淘汰尾部落后产能,电动车销量有望迅速往龙头集中。

25年以旧换新政策在24年基础上完善升级,浙江/江苏等力度优于全国:1)拓展收旧范围。由原来的“个人名下”变为“个人消费者”,灵活度更大;2)补贴力度整体上升。如浙江的补贴幅度由新车价的10%提升至40%,上限提升至700元;江苏将上限提升500元。加大换购铅酸电池补贴力度,强化安全导向,如湖北新增额外补贴100元;3)优化补贴流程。门店参与活动的审批流程得以简化,参与门店数量进一步扩增。

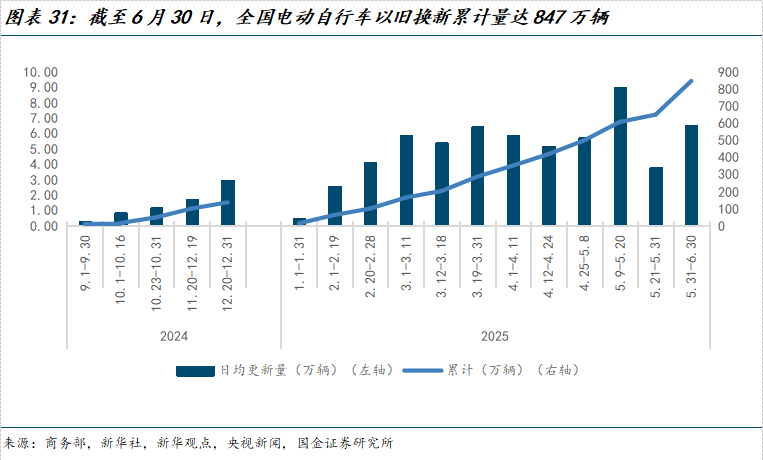

以旧换新效果推进:根据商务部,截至25年6月30日,两轮电动车以旧换新累计846.5万辆,日均换新量保持较高水平。

5 发力电动三轮、品牌出海共筑成长第二曲线

5.1 布局电动三轮市场,中长期优化收入结构

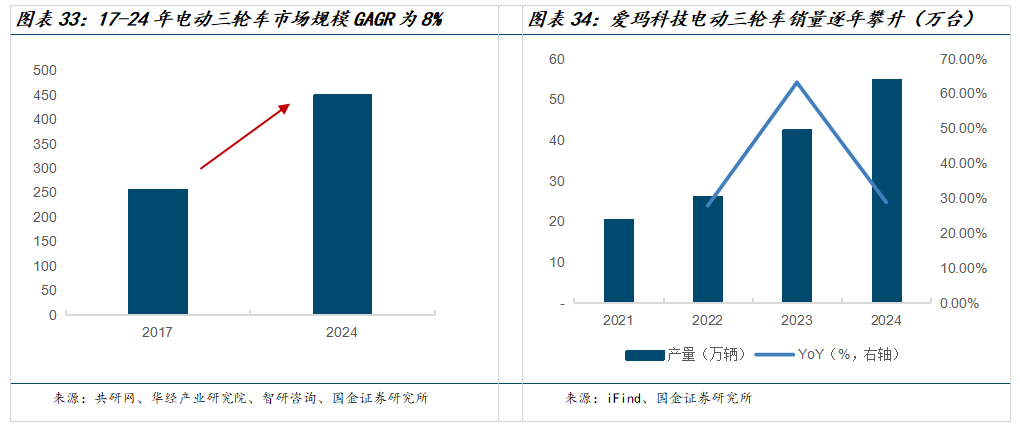

行业角度:市场规模逐步扩大,竞争尚不充分。载客电动三轮车具有操作简便、载客量大、上路难度低、节能环保等特点,受到中老年/宝妈等用户青睐。但由于产能、环保政策和地方规定,自2018年起,对电动三轮车监管加强,产销量逐步下降。2020年,出行方式改变,政策导向转向稳增长、促内需;叠加违规车型换新需求,产销量企稳回升。

爱玛电动三轮车销量逐年攀升。公司2022-2024年电动三轮车销量分别为26/43/55万台,同比+28%/+63%/+29%,呈快速成长态势。

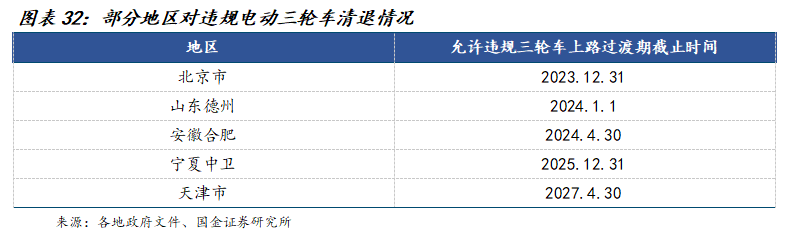

地方政府对违规电动三轮车治理将促进换新需求。近年来,综合考虑交通秩序和出行便利,多地对违规电动三轮车开展清退工作,未被列入《道路机动车辆生产企业及产品公告》的车型被禁止销售、上路。若更多地方政府对电动三轮车实行严格管理,淘汰违规车型,将增加换新需求,促进不达标厂商出清,行业格局有望改善。

5.2出海情况:处于初期阶段,未来增长空间大

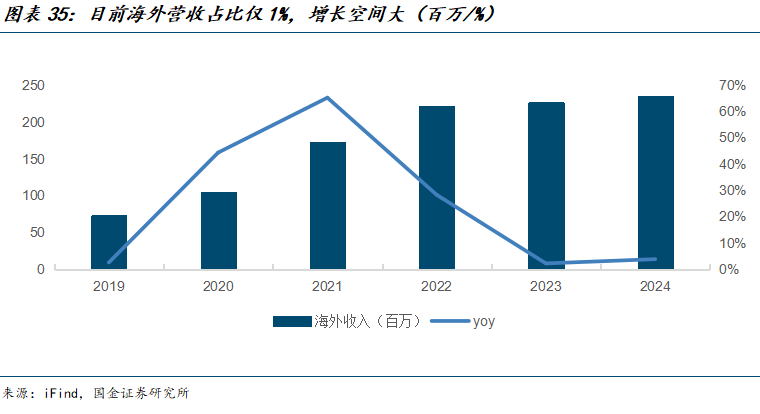

在出海层面,公司仍处于初期阶段,公司2021-2024年营收分别172/221/226/235百万,同比+65%/+28%/+2%/+4%,24年海外营收仅占总营收的约1%,主要聚焦东南亚市场及欧美市场。公司目前已在印尼建立了百余家线下门店,本地化工厂建成并投入生产;越南市场方面,公司已与多家经销商达成合作关系;欧美及其他市场方面,公司受邀参展美国 CES 国际消费电子展,并召开 2024 年全球发布会,推出面向北美市场的 E-bike 新品(Santa Monica、剑齿虎等),增强品牌在欧美市场的曝光度;公司在欧洲、拉美、中东等市场也逐步完善分销代理体系。我们认为中长期视角,依托公司龙头优势,海外市场具备充足的增长空间。

5.2.1 行业角度:油改电趋势下,产品性能优化是渗透向上突破关键点

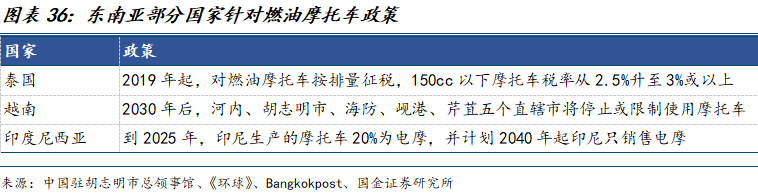

东南亚的禁摩、限摩和电车促进政策将推动电动两轮车的普及。从政策推进力度来看:短期低于预期,海外禁摩政策落实进度远低于预期,但长期趋势仍在。但中长期(10年)城市建设角度趋势不可逆。

根据海关总署,中国电动摩托车及脚踏车出口自2021年达到高点后有所回落,2024年恢复态势较优,全年出口2227万辆,同比+46%,创22年以来新高。其中,东南亚近五年占比持续上升,2024年出口量288万辆,占总出口量的13%。东南亚摩托车保有量高,依赖性大,在政府“油改电”政策引导、电车低成本优势吸引和尚未完善的交通基础设施驱动下,更多燃油摩托车用户或将目光转向电动两轮车。

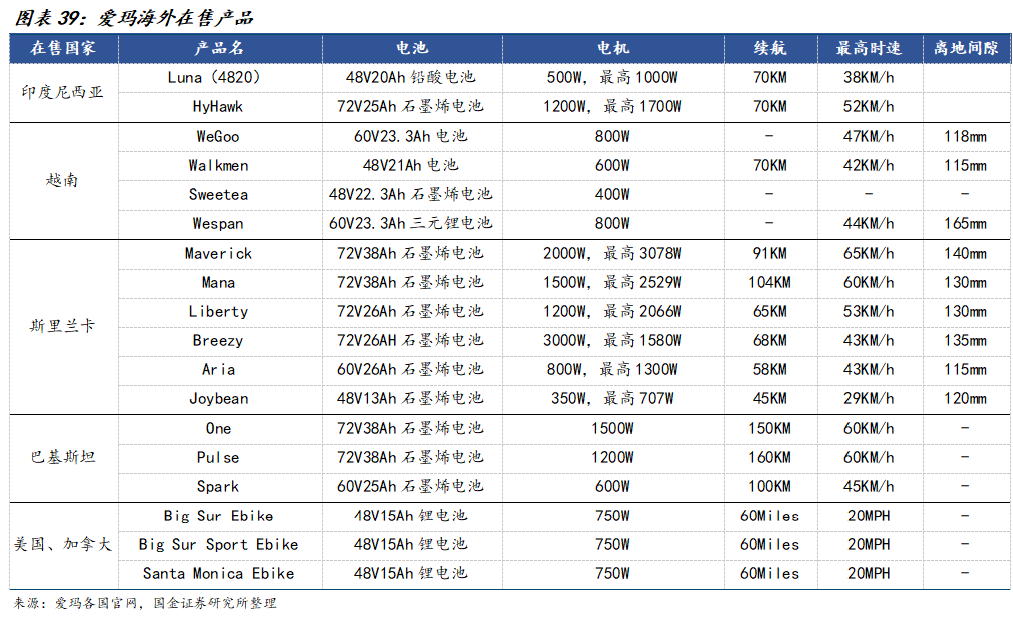

5.2.2 产品力角度:迎合各国情况,差异化车型率先出海

公司海外收入目前仅占比总收入的1.09%,但长期来看,海外市场有望成为重要增长引擎。

产品力角度来看:在东南亚地区,当前电动两轮车更多满足家庭补充人群(女性群体、大学生群体)等的出行需求;在欧美地区,Ebike是很多人绿色出行的选项之一。

从使用场景来看:新兴市场如南亚、东南亚地区,载多人及拉货的场景非常普遍,主流人群需求主要为长续航、高速度、大功率、耐用、使用成本低,对于两轮车的续航、扭矩等有更高的要求。在欧美地区,Ebike的使用人群更注重轻量化、时尚设计及全地形适用性。

实现海外建厂:根据艾瑞咨询,电动两轮车出海共有四种方式。其中海外建厂的优势主要为较高的生产效率与灵活的操作空间,有助于快速抢占市场份额,但也具有一定风险,投资与管理成本较高。

公司印度尼西亚工厂已于24年建成投产,越南生产基地建设正在有序推进中。渠道建设方面,得益于印尼政府对电动交通工具的政策支持和市场推广计划,公司已在印尼建立了百余家线下门店;越南市场方面,公司已与多家经销商达成合作关系。公司受邀参展美国CES国际消费电子展,向北美市场推出Ebike新品,增强品牌在欧美市场的曝光度,助力海外经销商拓展当地市场。

6 风险提示

消费者收入信心偏弱,导致以旧换新对终端替换需求刺激偏弱。当前两轮车以替换需求为主,若经济信心修复慢于预期,导致终端两轮车替换频率低于预期,行业销售表现不及预期。

竞争激烈导致价格战风险。新国标正式实施前,短期尾部中小厂家在市场大量投放库存,导致低价车型竞争激烈。

原材料价格大幅波动的风险。两轮车成本中原料占比较高,若后续原料价格大幅波动,将对盈利能力产生冲击。

股份解禁风险。2025年6月12日,2021年限制性股票激励计划中共539.28万股解禁。

可转债股价高于现价风险。23年公司公开发行2,000万张可转债,发行总额为20亿元,转股期自2023年9月1日起至2029年2月22日止,初始转股价格为61.29元/股,目前转股价格为38.32元/股,存在可转债股价高于现价风险。