司太立2024年年报:营收增长7%,净利润暴跌211%,成本压力成隐忧

本文源自:金融界

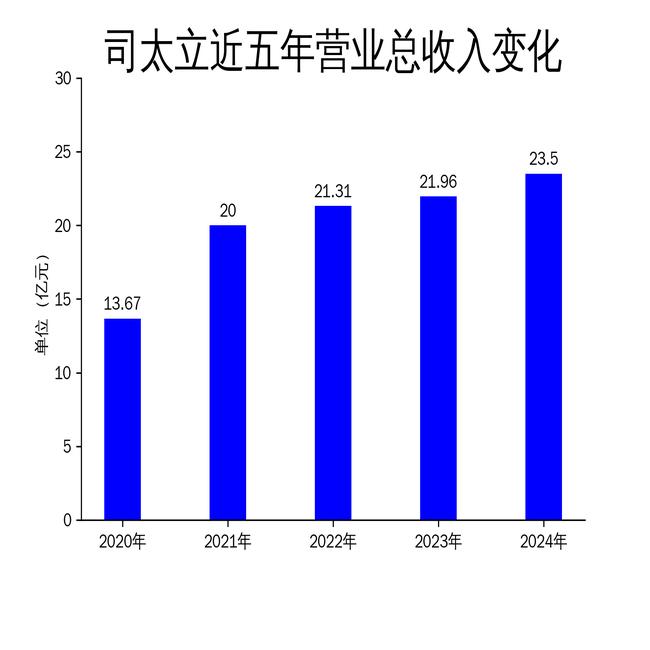

2025年4月30日,司太立(603520)发布了2024年年报。报告显示,公司全年实现营业收入23.5亿元,同比增长7.02%;然而,归属于上市公司股东的净利润为-4909.90万元,同比大幅下降211%,扣非净利润更是亏损5412.99万元,同比下降251.56%。尽管公司在“中间体-原料药-制剂”一体化和国际化战略上取得了一定进展,但成本端的持续压力、美元汇率上升以及新增产能的折旧增加,导致公司业绩承压,净利润大幅下滑。

成本压力与净利润暴跌

2024年,司太立的营业收入虽然实现了7.02%的增长,达到23.5亿元,但净利润却出现了大幅下滑。归属于上市公司股东的净利润为-4909.90万元,同比下降211%,扣非净利润更是亏损5412.99万元,同比下降251.56%。这一业绩表现与公司近年来持续的成本压力密切相关。

报告指出,公司新增原料药及制剂产能的建设导致折旧费用增加,叠加美元汇率上升,进一步加剧了成本端的压力。尽管公司在制剂业务和海外销售方面取得了一定进展,但这些增长未能抵消成本上升带来的负面影响。此外,公司毛利润从2023年的5.33亿元下降至2024年的4.57亿元,毛利率也从24.3%下降至19.4%,显示出公司在成本控制方面的困境。

制剂业务与海外销售的双重驱动

尽管净利润表现不佳,司太立在制剂业务和海外销售方面仍取得了一定进展。报告期内,公司国内制剂业务实现销售收入5.58亿元,同比增长13.75%。这主要得益于公司在国家集采中的中标和续标,特别是碘海醇和碘克沙醇等产品的招标采购工作进展顺利,新增中标区域显著增加。

在海外销售方面,公司造影剂原料药出口销售同比增长21%,爱尔兰IMAX公司制剂业务销售收入达到8620.3万元,同比增长60%。此外,上海司太立加速推进制剂产品海外注册工作,全年实现商业化国家6个,海外业务营收占比超过40%,终端客户遍布全球5大洲30余个国家。这些进展表明,公司在国际化战略上取得了一定成效,海外市场的拓展为未来的增长提供了潜力。

产能扩张与行业认证的突破

2024年,司太立继续推进“中间体-原料药-制剂”一体化的产业布局,多个工程项目加速落地。上海司太立碘造影剂全环节联动智能化改造项目、江西和海神募投中间体及原料药项目等均已完成竣工验收,为公司在2024年及未来几年的产能及销售提升提供了强有力保障。

在行业认证方面,公司A厂区顺利通过美国FDA的cGMP现场检查,获得NAI(无行动指示)结果,表明其碘帕醇、碘海醇、左氧氟沙星等产品在药品cGMP质量管理体系和生产环境设施等方面符合美国FDA要求。此外,公司原料药碘帕醇、洛索洛芬钠,及江西司太立原料药钆贝葡胺获得中国NMPA上市申请批准通知书;公司原料药碘普罗胺,海神公司原料药碘海醇获得欧洲CEP证书。这些认证为公司进一步拓展国际市场提供了坚实的保障。

尽管司太立在产能扩张和行业认证方面取得了重要进展,但成本压力和净利润的大幅下滑仍然是公司面临的重大挑战。未来,公司需要在成本控制和市场拓展之间找到平衡,才能实现可持续的增长。