国海化工|金石资源公司动态研究:金鄂博氟化工产能释放,2025年归母净利润同比增长

(来源:靠谱化工股)

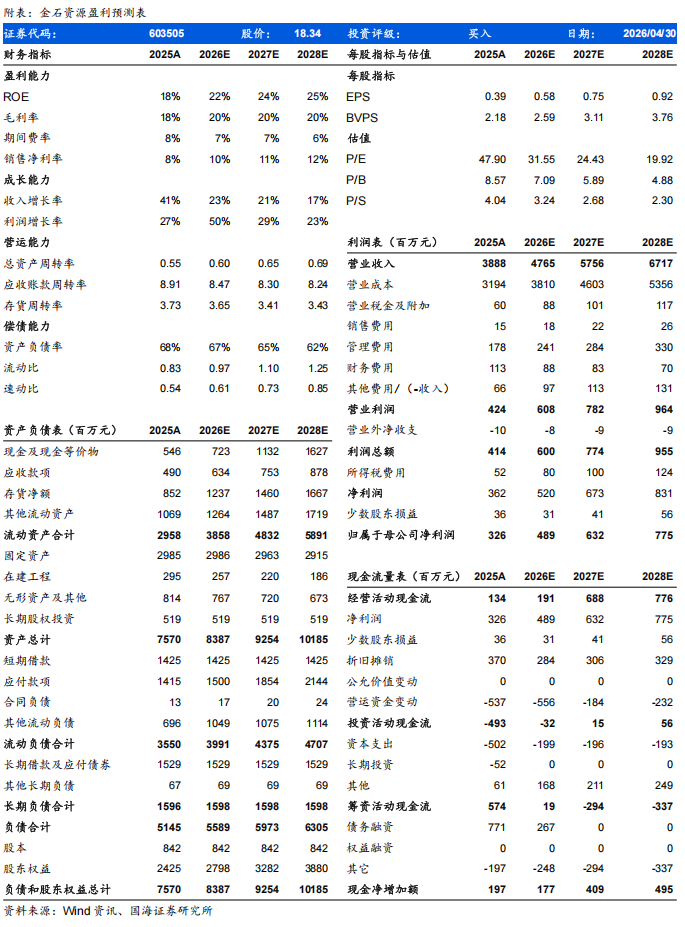

2025年公司实现营业收入38.88亿元,同比增长41.25%,系金鄂博氟化工产能释放,无水氟化氢产品销售量同比增加80.51%;归属于上市公司股东的净利润3.26亿元,同比增长26.74%,扣非后归母净利润3.21亿元,同比增长23.63%。

分业务板块看,包头“选化一体”项目2025贡献利润约2.20亿元,同比增长92.21%,占净利润67.41%。其中金石选矿项目共生产萤石粉80.11万吨,销售82.29万吨,销售给金鄂博氟化工81.81万吨(金鄂博氟化工对外销售19.29万吨)。得益于包钢金石持续推进技术研发与工艺改造,全年平均单位制造成本小于800元/吨,同比减少超15%;金鄂博氟化工生产无水氟化氢22.49万吨,同比增加76.12%、无水氟化铝2.03万吨、硫酸4.80万吨(自用);销售无水氟化氢21.21万吨、无水氟化铝1.99万吨;萤石资源板块,2025生产萤石精矿产品41.64万吨,销售萤石精矿产品41.70万吨;蒙古国项目中预处理生产氟化钙品位约45%的矿产品7.56万吨,发回国内深加工约5.42万吨,对外销售约1.13万吨;江山新材料生产六氟磷酸锂约340吨,销售约160吨,实现营业收入800余万元;江西金岭销售锂云母精矿2.41万吨,实现营业收入约3500万元。

2025年,公司销售费用率为0.38%,同比持平,主要系金鄂博氟化工产品销售规模扩大,及湖南金石智造市场推广活动增加,相应销售业务开支轻幅增加;管理费用率为4.57%,同比-1.00个pct,公司新办公场所相关资产2025年开始计提折旧,同时业务规模增长,职工薪酬有所增加,管理费用额增加,但不及营收增长幅度;财务费用率为2.92%,同比+0.30个pct,银行借款增加导致2025年利息支出同比增加约2,000万元,同时2025年外币货币性项目因汇率折算产生汇兑损失约1,800万元;研发费用率1.70%,同比-0.59pct,湖南金石智造和金鄂博氟化工研发投入额增加,但不及营收增长幅度。2025年公司经营活动产生的现金流量净额为1.34亿元,同比-75.45%,主要系2025年末公司持有未到期银行承兑汇票8.94亿元,比年初增加3.2亿元,同时2025年,金鄂博氟化工支付包钢金石货款较多,应付包钢金石货款期末比年初减少2.29亿元。

022026Q1收入结构变化,归母净利润短期承压

2026Q1单季度,公司实现营业收入9.20亿元,同比+7.11%,环比-18.53%;实现归母净利润为0.61亿元,同比-8.38%,环比-32.04%;扣非后归母净利润0.62亿元,同比-9.49%,环比-30.57%;销售毛利率为14.45%,同比-4.04个pct,环比+2.89个pct;销售净利率为8.00%,同比-2.80个pct,环比+2.59个pct。

2026Q1公司销售费用率0.41%,同比+0.03个pct,环比-0.03个pct;管理费用率3.83%,同比-0.16pct,环比-1.67个pct;研发费用率1.09%,同比+0.47个pct,环比-0.98pct;财务费用率3.32%,同比+0.33个pct,环比+1.09个pct。2026Q1年公司经营活动产生的现金流量净额为1.53亿元,同比+29.30%,环比由负转正。

03 全球布局加速推进,氟资源纵深整合释放长期红利

公司在“资源+技术”两翼驱动战略引领下,围绕氟资源、依托选矿技术优势,已经进行了一系列布局,包括从单一萤石矿山到共伴生矿、从国内到海外。公司规模优势明显,公司的总体生产能力及单个矿山、选矿厂的生产能力在行业内均处于领先地位。截至2025年末,公司国内萤石保有资源储量约2700万吨矿石量,对应矿物量约1300万吨,且全部属于单一型萤石矿;公司已有单一萤石矿山的采矿证规模为112万吨/年,在产矿山8座,选矿厂7家。2024年,公司开始进入蒙古国开发萤石资源,随着公司蒙古国项目的产能释放,公司规模优势将更加凸显。

2025年度,公司国内单一萤石矿山生产萤石精矿产品约41.64万吨;包头“选化一体”项目中,包钢金石生产萤石粉80.11万吨,金鄂博氟化工生产无水氟化氢22.49万吨;蒙古国项目生产氟化钙品位约45%的矿产品7.56万吨;江山新材料对现有六氟磷酸锂生产线进行了技术改造和工艺优化。

盈利预测和投资评级

预计公司2026-2028年营业收入为47.65、57.56、67.17亿元,归母净利润分别为4.89、6.32、7.75亿元,对应PE分别32、24、20倍,考虑公司已探明的可利用萤石资源储量居全国首位,规模优势明显,在建项目有序推进,产能逐步释放,看好公司长期成长。维持“买入”评级。

风险提示:安全生产和环境保护风险;产品价格波动风险;下游需求不及预期风险;产业政策变化风险;市场竞争加剧风险;新项目投产进度不及预期风险;应收账款较高风险;全球贸易摩擦风险。

国海证券研究报告《金石资源(603505)2025年中报点评:金鄂博氟化工产能释放,2025年归母净利润同比增长》

对外发布时间:2026年5月6日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏 SAC编号:S0350521080009

李振方 SAC编号:S0350524080003