业绩双增的科沃斯,难回巅峰

创新不足,产品同质化,科沃斯赚钱能力要想回到巅峰,有点难!

作 者丨袁国庆

4月25日晚间,国内扫地机器人龙头科沃斯发布了2024年年报和2025年一季报。两份财报显示,公司业绩均呈现明显增长。

2024年,科沃斯实现营业收入同比增长6.71%;归母净利润同比增长31.70%;扣非净利润同比增长48.09%。今年一季度,公司营业收入为38.6亿元,同比上升11.1%;归母净利润为4.75亿元,同比上升59.4%。

不过,虽然科沃斯近几年营收年年增长,但对比历史数据,公司净利润始终未恢复至历史高点。

图:科沃斯各年净利润表现

图:科沃斯各年净利润表现2021年,科沃斯营收为130.9亿元,归母净利润20.10亿元,净利率高达15.39%。而2024年科沃斯营收比2021年增加了30多亿元,但8.06亿元的归母净利润却不及当年的一半,净利率只有4.87%,即使与2022年的16.98亿元相比,净利润也出现腰斩。

风光的科沃斯,为何净利润不复从前了?

以价换量下的牺牲

查阅科沃斯的财报,公司最明显的数据就是毛利率和净利率的缩减。而这表明了两点:一是,机器人业务不如之前赚钱了,二是,公司在经营中消耗了过多的成本。下面我们将一点点拆解。

据了解,扫地机器人市场在过去几年经历了爆发式增长,但随着市场逐渐趋于饱和,增速开始放缓。而经历过巅峰时期后,扫地机器人在实用性上已达到技术节点,短期内难以再通过核心技术来实现产品的快速迭代,扫地机器人进一步大众化,消费者也更看重产品的性价比。

而扫地机器人又是科沃斯的核心产品,因此,公司也不得不在趋势中迎合大众消费的变化,最直接的影响就是――降价、增加性价比、与其他品牌打价格战,争夺市占率。

实际上,从2022年以来,扫地机行业就开始打促销战。而率先大幅降价的就是科沃斯。随后,追觅、小米等品牌跟进降价。光大证券曾选取科沃斯和石头科技的两款主销机型对比,研究发现,两款主销机型均通过降价的策略实现了对市占率的抢夺。

以科沃斯2022年5月推出的T10OMNI为例,在推出3个月后,T10OMNI宣布直接降价800元,促进了销量的一波攀升,随着新品的持续推出,这款机型的价格也在持续下降,凭此市占率多月维持在10%以上。

而如今,类似的价格战仍在持续。有消费者在小红书发帖称,去年三月份买了科沃斯新出的T30Pro,花费3999元。6月,官方旗舰店的价格已经降到了3300元。

这点也体现在财报中,2024年,公司的毛利率仅为46.5%,较2022年的51.6%大幅下滑。

值得一提的是,牺牲利润降价搞促销固然有用,但不能从根源上解决市场需求的问题。

2024年末,科沃斯的应收账款达到29.24亿元,而上年同期仅为16.75亿元,应收票据及应收账款周转天数达到50.04天,而上年同期仅为42.13天,大幅增长,这反映经销商压货和回款周期都在延长。可见,公司的降价促销也部分源于清理库存的压力。

高额营销费用不容忽视

财报显示,2024年,科沃斯的经营活动现金流净额同比下降21.91%,公司称,主要因销售商品现金流入减少12.09%,而支付的税费、职工薪酬等刚性支出增加。

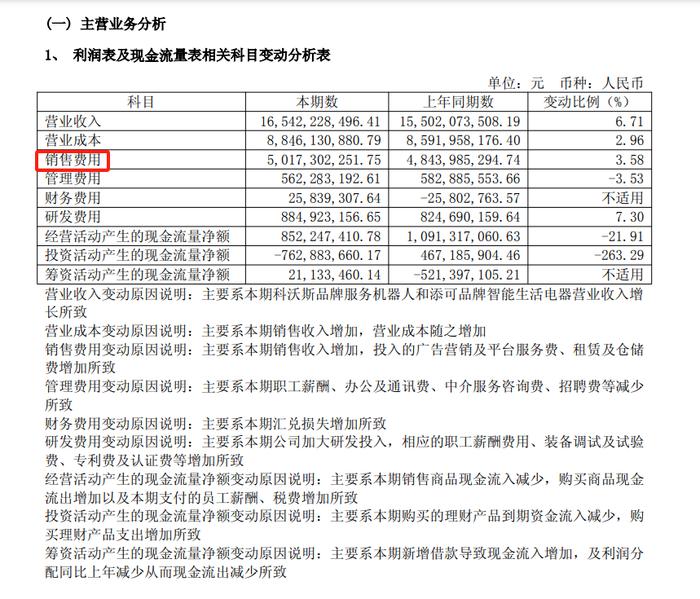

从财报上看,公司的各项费用支出确实“不容小觑”。2024年,科沃斯的营业成本达到88.86亿元,其中,销售费用就达到50.17亿元,同比增长3.38%,销售费用率高达30%,此外,其研发费用也同比增长7.3%至8.84亿元。

图:科沃斯年报截图

图:科沃斯年报截图从产品属性上看,虽然扫地机器人等家庭机器人听起来科技含量很高,但本质上还是属于家电产品,本质上要靠卖产品来获得现金流,所以还得靠砸营销费用促进销量。

但由于各种家庭机器人又不像其他刚需家电一样应用广泛,所以公司更要加大营销给消费者“洗脑”,2019年至2024年,科沃斯销售费用从12.32亿元激增至50.17亿元,利润空间不断被蚕食。对比来看,家电企业海尔去年销售费用率只有11.74%,美的不过才9.47%。而科沃斯的销售费用率几乎是其3倍。

这意味着,长期以来,科沃斯几乎将利润花在渠道与广告上,以维系市场地位,而代价则是盈利能力持续受压。与之相对,对手石头科技在营销策略上明显更为审慎。

石头科技早年搭乘小米生态链快车,享受“天然流量红利”,以极低成本迅速占领市场。这种路径优势让石头早期避开了沉重的营销负担。即便近年加强自主品牌建设及全球布局,大力推广,使其去年销售费用暴涨73.23%,但也只有29.67亿元,销售费用率维持在24.84%,远低于科沃斯。

与此同时,我们也发现,为了提升竞争力,科沃斯始终要保持对研发的高投入。近几年,科沃斯的研发费用基本在7-8亿元左右,虽然每年都有所提升,但对比销售费用还是差了一截。而“不高不低”的研发投入也只能换来一些渐进式创新,短期内难以再通过核心技术来实现产品的快速迭代,对销售端的影响只能换取营收,但很难驱动利润。

用科沃斯的掌门人钱程的话来说,就是“为什么感觉产业增长不如上个10年那么快?各家的产品看起来也都差不多?就是因为创新不够。”

科沃斯难回巅峰

为什么科沃斯在2021年达到利润高峰?现在营收增加,利润反而少了很多?

首先,2020年―2022年全球疫情导致居家时间延长,扫地机器人作为“懒人经济”代表,需求呈指数级增长。那几年,正逢家庭机器人发展的爆发期,奥维云网数据显示,2018年至2020年是扫地机器人高速发展的阶段,销量均超过600万台,但在2023年,销量下降至458万台。

其次,扫地机器人行业的入局者越来越多,市场也在逐渐饱和。压力之下,扫地机器人厂商将不得不启动“以价换量”策略,纷纷将核心产品进行降价促销,以换得销量的提升,同时稳住自身的市场份额。

再次,就是科沃斯“失衡”的费用花销。创新不足,产品同质化,这意味着科沃斯想要营收增加,还会继续保持这种高费用率的模式。

总的来看,公司赚钱能力要想回到巅峰,可以说难上加难,除非产品层面有重大突破。