和顺石油的“双面战事”:主业触底反弹净利增75% 5.4亿跨界芯片赛道

撰文:文青丨 出品:湘江财经工作室

当一家深耕湖南的民营加油站龙头,宣布要砸下5.4亿元控股一家半导体IP公司时,市场的第一反应是错愕与疑虑。然而,湖南和顺石油股份有限公司(603353.SH)在2026年交出的首份答卷,似乎正在为其“能源+科技”的双轨叙事,提供着微妙的注脚。

2026年一季报显示,公司归母净利润同比大增75.29%,一扫2025年全年亏损的阴霾,毛利率的回升与投资收益的兑现成为业绩反转的关键。但与此同时,跨界并购的整合大幕刚刚拉开,经营活动现金流的巨额流出如同警钟长鸣,提醒着每一位投资者:这家总资产超19亿的公司,正同时驾驭着两艘航向截然不同的巨轮。

01

传统阵地的“回血”:业绩深蹲后的起跳

翻开和顺石油2026年一季报,归母净利润同比暴增75.29%的数据足够亮眼。但细看报表,这份成绩单的含金量需要打上一个大大的问号。

公告显示,一季度公司归母净利润为2206.97万元,但扣除非经常性损益后,这个数字骤降至876.04万元,两者相差逾1330万元。一季报给出了答案:公司本期“赎回证券投资盈利”和“基金账户盈利”,两项合计贡献了约1772.31万元的投资收益及公允价值变动收益。

值得注意的是,这1772万元的投资收益虽显著增厚了利润表,却并不计入经营活动现金流。公司经营活动产生的现金流量净额已净流出约6924万元,同比由正转负,降幅高达486.18%。若进一步考虑应收账款激增和存货囤积对资金的沉淀效应,其传统油品业务的经营性资金缺口更为严峻。经营性现金流与利润的剧烈背离,是财务报表中最危险的信号之一。它表明,公司传统油品业务的“造血”能力正在急剧退化,已无法覆盖自身日常运营成本,极度依赖外部投资收益的输血来维持表面的盈利水平。

钱去哪儿了?一季报给出了两条线索:应收账款较年初激增124.79%,主因大客户湖南高速季末付款流程延误;存货因“1月份油价偏低,公司购买的油品增加”而上升30.29%。尽管公司称客户回款已在4月初完成,但高库存策略本身就是一柄双刃剑――一旦国际油价出现剧烈波动,库存跌价风险将直接转化为资产减值损失。

此外,合并资产负债表显示,公司用于租赁加油站形成的使用权资产与租赁负债高达数亿元。这些因租赁合同产生的刚性兑付义务,如同按月响起的“定时闹钟”,在不断流出的经营现金下,将对公司的流动性管理构成持续且严峻的考验

02

5.4亿入主奎芯科技,利润分享却不到四成

2025年11月,公司首次公告拟收购上海奎芯集成电路设计有限公司不低于34%的股权。2026年5月7日,这笔总价5.4亿元的关联交易完成工商变更登记,奎芯科技正式成为和顺石油的控股子公司。

这笔交易的逻辑并不难理解。年报坦承,加油站行业正面临“量价齐跌、毛利收缩”的困境,新能源汽车渗透率突破50%带来的冲击已无法回避。公司确立了“能源+半导体科技”的双轮驱动战略,意在通过高景气的半导体IP赛道培育第二增长曲线。然而,这笔交易背后的风险同样不容忽视。

公告显示,奎芯科技承诺2025至2028年营业收入分别不低于3亿元、4.5亿元、6亿元、7.5亿元,复合增长率高达约35.7%。而在全球半导体IP市场年均增幅仅约7.2%(2025年报引用)的背景下,要实现如此陡峭的增长曲线,奎芯科技要么需要在巨头口中夺食,要么其产品必须押中AI时代的下一个“杀手级应用”。

任何低于预期的表现,都将触发业绩补偿。但彼时,上市公司获得的现金补偿,能否弥补因整合失败造成的商誉及业务减值,甚至弥补5.4亿现金的机会成本,都将是一个严峻的拷问。

和顺石油通过“35.11%股权+16%表决权委托”的架构将奎芯科技并表。在科技公司并购中,这种“低股权、高控制”的模式虽然能完成财务并表,但也决定了母公司对子公司的利润享有比例有限。这意味着,即便奎芯科技未来实现巨额利润,大部分仍归属于其他股东。对于上市公司的少数股东而言,他们需要承受100%的并购整合风险,却在初期只能享受不到四成的利润果实,这中间的权益稀释和委托代理风险,值得警惕。

此外,本次年报坦承,公司在本次交易前“无相关行业的管理经验”,存在收购整合风险。这家带有浓厚家族色彩的湖南传统能源企业,如何与一家由职业经理人创立的高科技初创公司进行文化、管理与战略的深度整合,将直接决定这笔交易是成为“第二引擎”,还是一个“利润黑洞”?

03

在主业亟待输血之际,12亿闲置资金该投向何方?

在跨界烧钱的同时,和顺石油在传统财务动作上,也流露出一种朴素的精明和对股东回报的执着。

2025年年报显示,公司在当年净利润亏损的情况下,仍坚持实施了三季度分红,并提议年度分红每股0.1元,全年累计现金分红总额达到 3,438万元。

亏损了还分红,这合法吗?从会计和监管规则来看,完全合法。因为公司母公司报表中截至2025年末,仍有 2.64亿元未分配利润。有留存收益,就可以分,这是股东的法定权利。但从财务审慎角度看,这更像是“吃老本”,是在用过去多年积攒的家底,来维系股东当下的信心和股价的稳定。

另一边,公司还在充分运用闲置资金。2026年4月24日,公司公告拟使用不超过 12亿元 的闲置自有资金进行委托理财。加上同期账上趴着的 2.33亿元 货币资金和 2.09亿元 交易性金融资产,公司手上可以随时动用的“弹药”,相当可观。

然而,财报中仍埋藏着资产质量的“问题”。

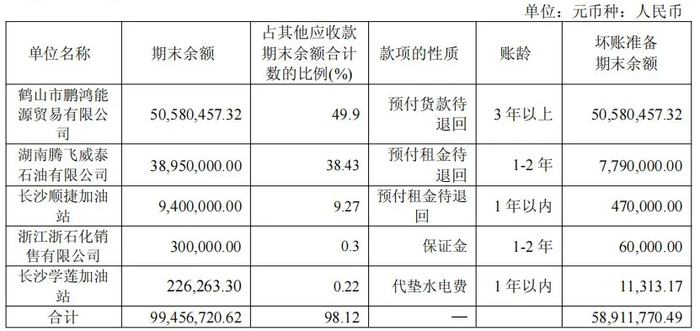

审计报告将“其他应收款坏账准备”列为关键审计事项。截至2026年一季度末,公司其他应收款账面价值仍有约3883万元,其中隐藏着至少两大历史遗留风险:

一笔是预付货款的“死结”:预付给鹤山市鹏鸿能源贸易有限公司的 5,058万元 货款,账龄已在3年以上,已全额计提坏账。

另一笔是预付租金的“烂账”:预付给湖南腾飞威泰石油有限公司的 3,895万元 租金,因租赁合同无效,公司已提起诉讼,也已计提约779万元坏账。

两项合计,金额已接近9,000万元。公司年报称这些款项“未来收回可能性较大”,但从账龄结构和诉讼进展来看,实质性回收前景并不乐观。这笔悬而未决的巨款,如同悬在公司资产质量头顶的达摩克利斯之剑。一旦最终核销,将直接冲击本就微薄的年度利润。

结语

对于和顺石油而言,2026年是一个极具象征意义的年份。它正试图在资本市场讲述一个“旧船票”能否登上“新客船”的故事。

这家公司的A面,是一家努力降本增效、稳健经营的区域能源龙头,通过精打细算甚至“以财生财”来维持生计。它的B面,则是一个充满野心但也面临巨大不确定性的跨界新兵,试图在陌生的高科技战场开辟第二战场。

投资者需要追踪的不是短期的利润波动,而是两个清晰的信号:一是主营业务的经营活动现金流何时能重回“正向循环”,这决定了转型的根基能否稳固;二是并购而来的半导体业务,何时能贡献超过其理财收益的“正向利润”,这决定了这一次豪赌的成败。这是一场与产业周期和整合风险赛跑的游戏,而时钟已经开始滴答作响。