【国元研究】斯达半导25年中报业绩点评——新能源业务驱动营收增长,费用回落增强盈利

(来源:国元研究)

文 | 彭琦

新能源业务驱动营收增长,费用回落增强盈利——斯达半导25年中报业绩点评

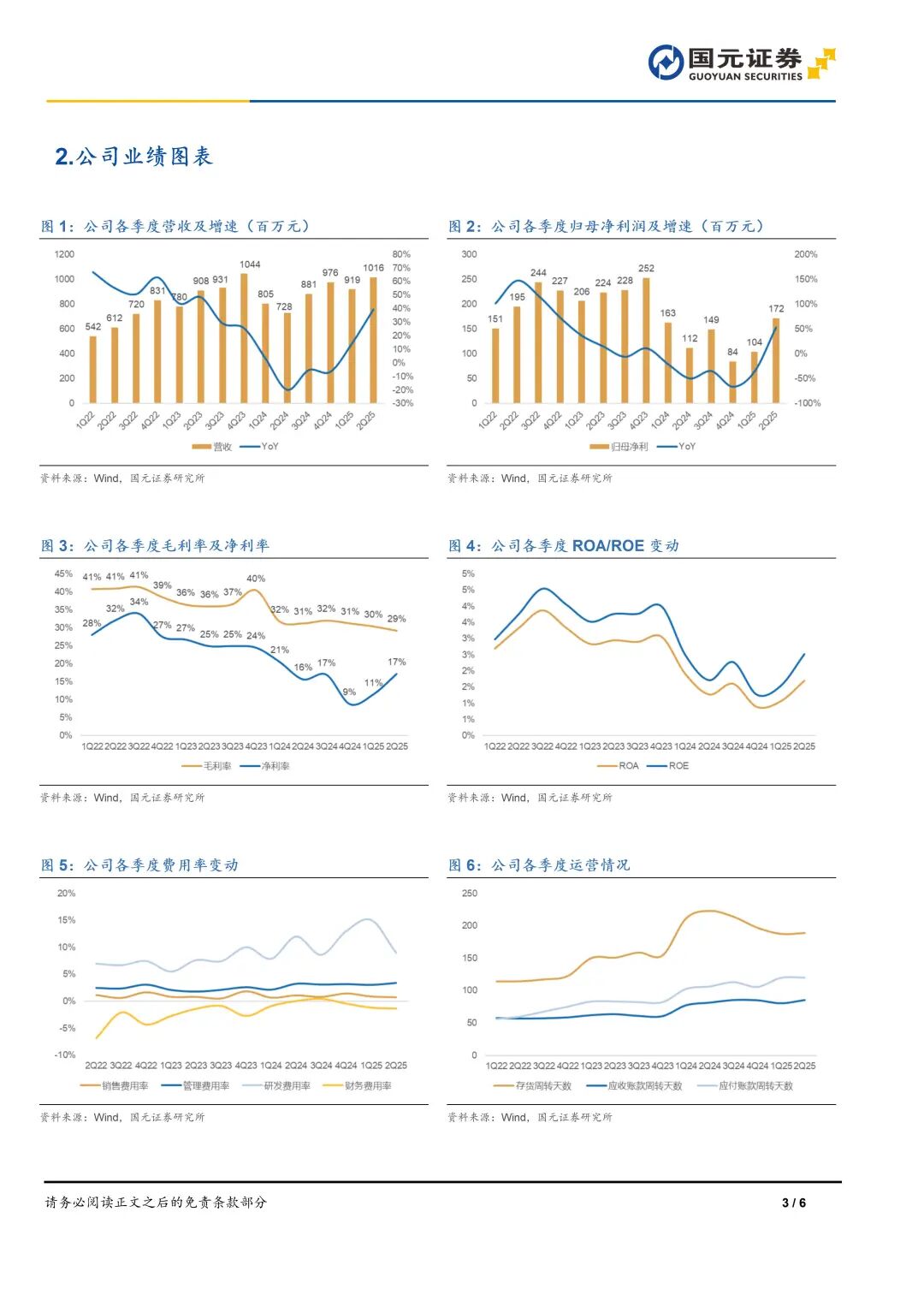

8月27日,公司发布2025年中报。2025H1,公司营收实现19.36亿元,YoY+26.25%;归母净利实现2.75亿元,YoY+0.26%;毛利率和净利率分别为29.74%和14.42%。单季度2Q25来看,公司营收实现10.16亿元,YoY+39.55%,QoQ+10.57%;归母净利实现1.72亿元,YoY+53.15%,QoQ+65.61%;毛利率和净利率分别为29.16%和17.14%。

公司H1业绩主要由新能源业务驱动,其中新能源行业营收12.13亿元,同比增长52.82%。上半年,公司新能源汽车业务受益于国内销量同比增40%,营收实现25.80%增长;风光储业务在光伏装机同比增加99.3%的背景下,业务营收增长超200%。展望下半年,中国新能源汽车7月销量仍保持27%的同比增速,光伏协会亦将全年国内新增装机预期上调至270–300GW,预计公司新能源板块将持续高增长。工控业务则受PMI走低影响,或延续承压态势。此外,公司SiC项目已完成建设并进入量产爬坡阶段,伴随多款车型定点,下半年或将加速放量。整体来看,我们认为公司下半年仍保持较高的增长态势,预计下半年营收预计约24亿元,同比增长近30%。

盈利能力方面,公司Q2毛利率同比和环比均出现下滑,主要为车规级IGBT和工业控制产品的价格竞争对公司整体毛利率水平产生一定压力,我们认为下半年价格压力或仍将存在,预计下半年公司整体毛利率与Q2毛利率水平相当,预计全年公司毛利率达到29.5%,相较2024年下滑2.1 pct。25Q2公司净利率提升幅度较大,主要为公司在新产品流片完成后,研发费用回归历史水平,我们预计今年净利率与2024年水平相当,约为15%,全年归母净利约为6.43亿元。

上行风险:下游景气度加速提升;新产品导入进展顺利

本报告摘自国元证券2025年8月31日已发布的《新能源业务驱动营收增长,费用回落增强盈利——斯达半导25年中报业绩点评》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师 彭琦

执业证书编号 S0020523120001