上海“女牛散”盯上合盛硅业,罗立国家族为何放手26亿股份?

(来源:华博商业评论)

对于肖秀艮而言,以折价近10%的价格入股合盛硅业,无疑是一次颇具风险的投资。

来源丨华博观察

编辑丨何慧芳

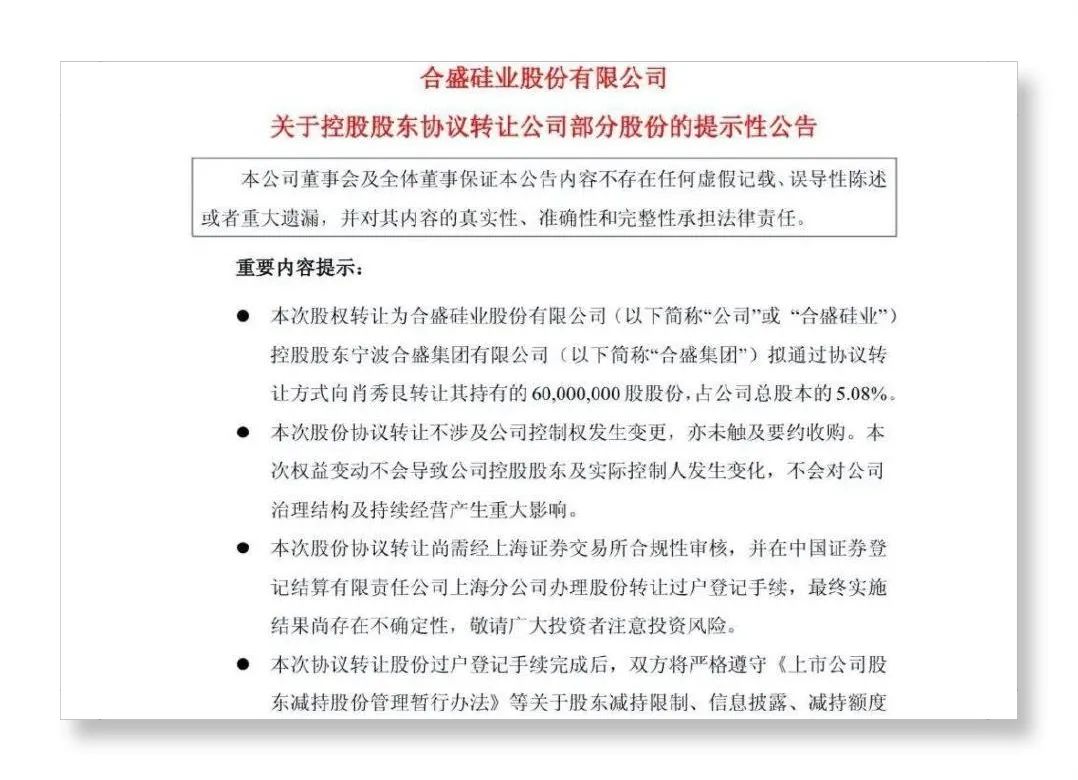

近日,合盛硅业一则股份转让公告引发市场关注。7月16日晚间,公司控股股东宁波合盛集团有限公司(以下简称“合盛集团”)发布公告,拟以总价26.34亿元向肖秀艮协议转让5.08%的公司股份。这一消息迅速成为资本市场焦点,毕竟在当前复杂多变的市场环境下,如此大规模的股权交易,往往预示着公司未来战略方向或股权结构的重大调整。

从交易细节来看,此次协议转让股份的价格为43.90元/股,相较于合盛硅业7月16日收盘价48.71元,折价近10%。截至今年第一季度末,合盛硅业第三、第四大股东的持股比例分别为15.18%、2.29%。若上述交易顺利完成,肖秀艮持有合盛硅业5.08%股份,或将一跃成为合盛硅业第四大股东。公开资料显示,肖秀艮此前还曾出现在其他A股公司前十大股东名单中,其实力不容小觑。

在此次交易前,合盛集团及其一致行动人罗立国、罗燚、罗烨栋合计直接持有合盛硅业78.59%的股份,交易完成后持股比例将降至73.51%。虽然合盛集团仍保持着绝对控股地位,但股权比例的下降,或多或少会对公司未来的决策机制产生一定影响。

合盛硅业作为全球最完整的硅基全产业链公司,也是业内唯一同时具备工业硅、有机硅、多晶硅、光伏组件等生产能力的高新技术企业,在行业内的地位举足轻重。公司于2005年由宁波合盛集团投资成立,2017年在上交所主板上市,经过多年发展,已在浙江、新疆、云南、四川、黑龙江等地建立了生产基地。其创始人罗立国,更是一位颇具传奇色彩的企业家,从成立工艺品厂编制草帽,到涉足房地产开发,再到投身硅材料领域,一步步打造出了如今的硅业帝国。

然而,曾经风光无限的合盛硅业,如今却面临着诸多挑战。从财务数据来看,公司业绩不甚理想。7月15日,合盛硅业发布公告称,预计公司2025年上半年的归母净利润为-4亿元至-3亿元,同比由盈转亏;扣非后净利润为-5.5亿元至-4.5亿元,同比由盈转亏。这一亏损局面,主要源于同期工业硅下游需求整体处于弱势。在光伏行业自律公约影响下,多晶硅整体开工率处于低位,工业硅、多晶硅的供需出现阶段性失衡,加上期货和现货套保等因素,导致工业硅、多晶硅的期货与现货价格均持续下行。自2025年二季度以来,光伏抢装潮逐渐退坡,终端需求阶段性降温,价格跌幅明显扩大,公司的工业硅销售价格同比出现明显下滑。受此影响,合盛硅业净利润已连续下滑三年。

除了业绩下滑,合盛硅业还面临着巨大的资金压力。截至今年一季度末,公司在建工程361.44亿元,占总资产的近四成,较2024年末的351.13亿元增加了10.3亿元。仅2024年,公司在建工程累计投入金额98.65亿元。激进扩张使得公司资金缺口巨大,截至今年一季度,合盛硅业拥有货币资金21.66亿元,但其短期借款及一年内到期的非流动负债却高达158.36亿元,资金缺口超百亿元,同时,公司长期借款高达139.41亿元。

在此背景下,合盛集团多次发出缺钱信号。5月16日,合盛集团质押持有的合盛硅业部分股股份,融资用途为偿还债务;7月3日,合盛集团及其一致行动人罗燚再次质押部分股份。截至当日,合盛集团及其一致行动人罗立国、罗燚、罗烨栋,累计质押所持合盛硅业的股份数量达4.51亿股,占其所持合盛硅业股份总数的48.52%,占合盛硅业总股本的38.13%。为缓解资金链紧张,合盛硅业也积极融资,2月11日,公司公告称,拟通过发行资产支持证券(ABS)进行融资,发行规模预计不超过40亿元;3月,子公司新疆东部合盛硅业有限公司通过增资扩股引入战略投资者,获9亿元增资。

回到此次股份转让事件,合盛集团表示,此次拟协议转让部分合盛硅业股份,主要是自身资金需求和上市公司发展需要。从积极的方面来看,此次转让获得的26.34亿元资金,将在一定程度上缓解合盛集团的资金压力,为公司后续发展提供资金支持。同时,新股东的加入,或许能为合盛硅业带来新的思路和资源,有助于公司在困境中寻求突破。但从另一个角度看,控股股东在公司业绩不佳、股价下跌时转让股份,难免会引发市场对公司未来发展的担忧,甚至可能被解读为大股东对公司前景信心不足。

对于肖秀艮而言,以折价近10%的价格入股合盛硅业,无疑是一次颇具风险的投资。但考虑到合盛硅业在行业内的地位和全产业链优势,若未来行业出现回暖,公司业绩改善,此次投资也有可能获得丰厚回报。肖秀艮此前在其他A股公司的投资经历,也让市场对其此次入股合盛硅业的后续动作充满期待。