保隆科技2024年营收增长19.12%,净利润却下滑20.14%,智能悬架业务成亮点

本文源自:金融界

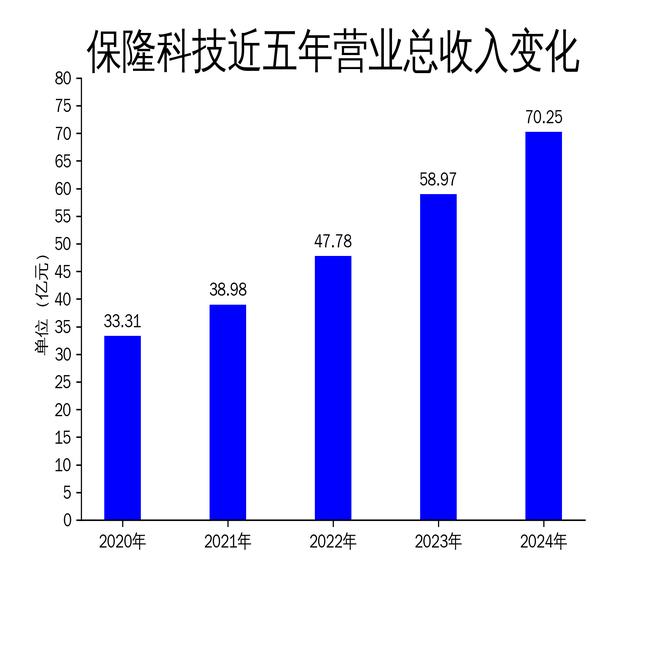

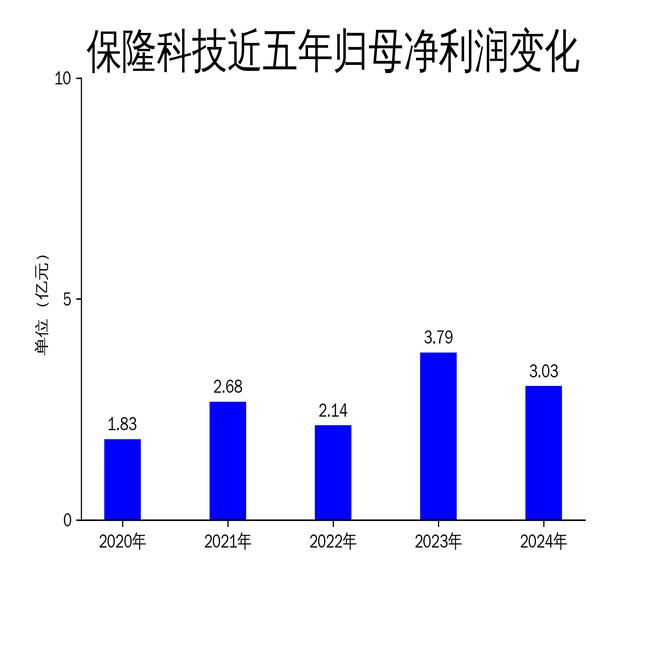

4月30日,保隆科技发布2024年年报,公司全年实现营业总收入70.25亿元,同比增长19.12%;归属于上市公司股东的净利润为3.03亿元,同比下降20.14%;扣非净利润为2.52亿元,同比下降14.00%。尽管营收增长显著,但净利润的下滑暴露出公司在成本控制和市场竞争中的压力。报告期内,智能悬架、传感器及ADAS业务成为公司业绩的主要驱动力,尤其是在中国市场的表现尤为突出。

营收增长背后的隐忧

2024年,保隆科技的营业总收入达到70.25亿元,同比增长19.12%,显示出公司在市场拓展和产品创新方面的努力。然而,净利润却同比下降20.14%,扣非净利润也下滑14.00%。这一反差主要归因于国内汽车市场价格战的加剧以及人力成本的上升。尽管公司在智能悬架、传感器及ADAS等高附加值产品上取得了显著增长,但传统燃油车市场的萎缩和供应链波动对整体盈利能力造成了较大影响。

从细分市场来看,汽车OEM业务收入占比从2023年的77.85%提升至79.93%,显示出公司在高端市场的进一步渗透。然而,这一增长并未能完全抵消价格战带来的利润损失。此外,境内市场的主营业务收入占比从47.86%增加到53.83%,表明公司在中国市场的竞争力有所增强,但这也意味着公司对单一市场的依赖度进一步加深,未来可能面临更大的市场风险。

智能悬架业务成亮点

2024年,保隆科技的智能悬架、传感器及ADAS业务实现了快速增长,成为公司业绩的主要亮点。这些高附加值产品的市场表现不仅推动了营业收入的增长,也提升了公司在汽车OEM市场的份额。报告期内,智能悬架业务的市场需求显著增加,尤其是在电动化和智能化转型的背景下,这一业务的前景被广泛看好。

然而,尽管智能悬架业务表现亮眼,但其对公司整体利润的贡献仍有限。由于市场竞争激烈,公司在价格上不得不做出让步,导致毛利率受到挤压。此外,智能悬架业务的研发投入较大,短期内难以实现规模化效应,这也对公司的盈利能力形成了一定的压力。未来,公司需要在技术创新和成本控制之间找到更好的平衡,以提升该业务的盈利能力。

未来挑战与机遇

展望未来,保隆科技面临的挑战与机遇并存。一方面,全球汽车市场在电动化和智能化转型的推动下持续发展,为公司的高附加值产品提供了广阔的市场空间。另一方面,传统燃油车市场的萎缩和供应链的不稳定性将继续对公司的业绩形成压力。此外,国内汽车市场价格战的加剧和人力成本的上升也将对公司的盈利能力构成挑战。

为了应对这些挑战,保隆科技需要进一步加大在智能悬架、传感器及ADAS等领域的研发投入,提升产品的技术含量和市场竞争力。同时,公司还需要优化成本结构,提高运营效率,以应对市场价格战和成本上升的双重压力。此外,公司还应积极拓展海外市场,降低对单一市场的依赖度,以分散市场风险。

总体而言,保隆科技在2024年取得了一定的成绩,但净利润的下滑也暴露出公司在市场竞争和成本控制方面的不足。未来,公司需要在技术创新、市场拓展和成本控制等方面做出更多努力,以实现可持续的增长。