万丰股份2024年营收增长6.27%,净利润下滑5.25%,重点项目延期成隐忧

本文源自:金融界

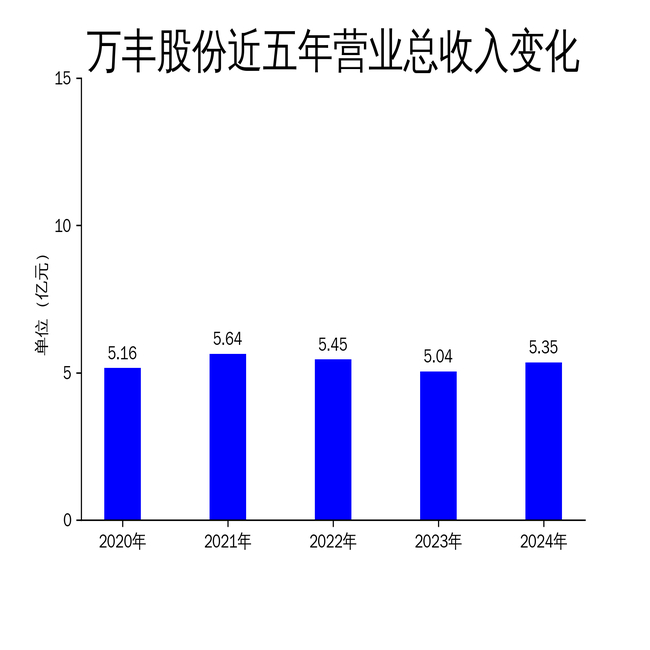

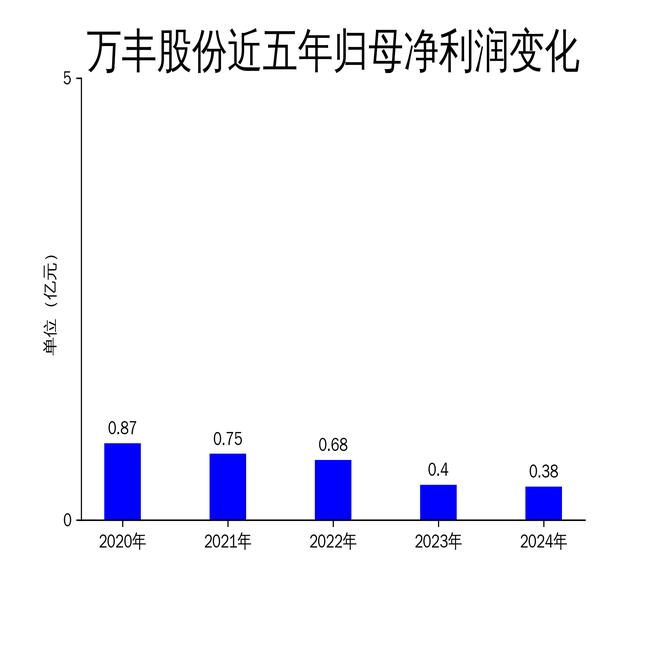

2025年5月1日,万丰股份发布了2024年年报。报告显示,公司2024年实现营业收入5.35亿元,同比增长6.27%;归属于上市公司股东的净利润为3832.89万元,同比下降5.25%;扣非净利润为3748.25万元,同比增长4.65%。尽管营收有所增长,但净利润的下滑和重点项目的延期,暴露了公司在复杂市场环境下的挑战。

产品创新与技术护城河

万丰股份在2024年继续加大研发投入,全年研发费用达1844.43万元,占营业收入的3.45%,同比增长11.16%。公司已获得33项有效授权专利,其中发明专利28项,实用新型专利5项。此外,公司成功申报浙江省专精特新中小企业,进一步巩固了技术护城河。

公司还通过与东华大学合作成立“东华-万丰染料联合创新基地”,致力于绿色介质体系先进液态分子染料制备关键技术研究和新产品开发。这一合作标志着公司在染料绿色化、高端化道路上迈出了重要一步。然而,尽管技术创新取得了一定进展,但市场竞争的加剧和下游需求的低迷,仍然对公司的产品价格和毛利率造成了较大压力。

市场开拓与运营效率

2024年,万丰股份在稳固国内市场的同时,积极开拓国际市场。境内销售收入达3.98亿元,同比增长7.20%;境外销售收入为1.33亿元,同比增长2.88%。公司在越南、土耳其和印度尼西亚等10余个国家和地区实现了销售,并在斯里兰卡、洪都拉斯、哥伦比亚等国家地区实现了销售零突破。

然而,受全球宏观经济形势和局部地缘政治影响,染料价格呈现下降趋势。公司通过“扩市场、去库存、降成本”等策略,强化生产管理,提高投入产出比和一次合格率,维持产销平衡。报告期末,公司存货同比下降16.89%,存货周转天数减少33天,进一步提升了经营质量与发展韧性。尽管如此,市场竞争的加剧和价格的下行压力,仍然对公司的盈利能力构成了挑战。

重点项目延期与未来发展

万丰股份的重点募投项目“年产1万吨分散染料技改提升项目”原计划于2024年12月达到预定可使用状态,但因设备定制周期与进口设备购置的交货周期超预期,延期至2025年12月。该项目已完成主体建筑封顶、设备购置安装等工作,计划于2025年完成设备调试、试生产等工作。

此外,募投项目“研发中心建设项目”也因国内外宏观经济和行业周期影响,整体进度较原计划适当放缓,延期至2026年12月。该项目已于2024年逐步开展设备技术交流、设备选型、设备购置等工作,计划于2025年进一步开展设备购置、工程设计等工作。

“年产20000吨1-硝基蒽醌项目”采用了管式连续硝化工艺技术,补足了市场对规模化、稳定供应1-硝基蒽醌的需求,同时有助于完善公司自身产业链供给。该项目已于2024年完成环境影响评价、安全评价、设备选型等工作,计划于2025年开展设备安装调试与分期验收投产等工作。

尽管这些项目有望为公司未来的发展提供重要支撑,但项目的延期无疑增加了公司的不确定性,尤其是在当前市场竞争加剧和下游需求低迷的背景下,如何有效控制成本、降低风险,成为公司未来发展的关键挑战。