禾望电气上半年营收、净利创历史新高,新能源业绩收入大增45%

(来源:储能早知道)

提示:点点关注不迷路,每天分享储能热点。

编者按:风光储市场需求爆发,这家电控龙头企业的海外业务成为新增长引擎,毛利率高达54.65%。

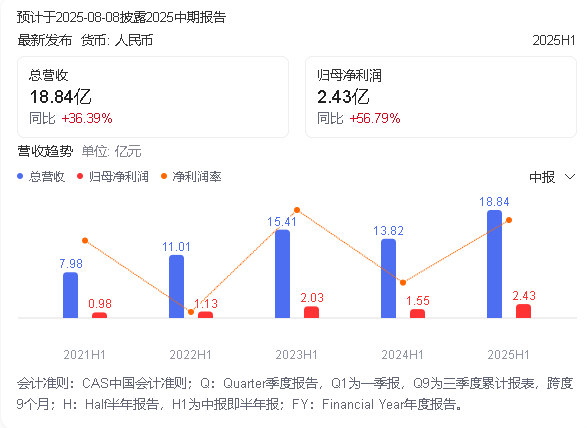

8月7日晚间,禾望电气(603063.SH)发布的2025年半年度报告引发市场关注。报告期内,公司实现营业收入18.84亿元,同比增长36.39%;归母净利润2.43亿元,同比增长56.79%。

通过查阅过往财报,储能早知道注意到,禾望电气上半年的营收与净利润均创下历史新高。

这份成绩单背后,是禾望电气在新能源电控领域的强势表现。新能源电控业务收入达15.2亿元,同比增长45%,占据公司总营收的80.7%。

亮眼业绩背后,是国内新能源市场的爆发式增长。2025年1-6月,国内风电新增装机51.4GW,同比增长99%;光伏新增装机212.2GW,同比增长107%。

01 业绩高增长

禾望电气上半年的业绩表现亮眼。归母净利润2.43亿元,同比增长56.79%;扣非净利润2.28亿元,同比增长40.11%。基本每股收益0.54元。

分季度看,公司二季度业绩同样强劲。当季实现营收11.1亿元,同比增长33.3%;归母净利润1.37亿元,同比增长38.1%。

公司盈利能力持续提升。2025年上半年加权平均净资产收益率为5.29%,同比上升1.4个百分点。净利率为13.11%,较上年同期上升0.65个百分点。

不过,经营活动产生的现金流量净额为-1.73亿元,上年同期为-9605.49万元。公司解释主要由于购买商品和接受劳务支付的现金增加所致。

02 新能源业务爆发

禾望电气业绩增长的核心引擎来自新能源电控业务。该业务实现收入15.2亿元,同比增长45%,占公司总营收的80.7%。

不过,该业务也面临毛利率下滑压力。新能源业务毛利率32.46%,同比下降3.23个百分点。国金证券分析师指出,这与市场竞争加剧有关。

受益于国内风光“抢装潮”,公司新能源产品需求激增。2025年上半年国内风电新增装机51.4GW,同比增长99%;光伏新增装机212.2GW,同比增长107%。

禾望电气产品线覆盖风电变流器、光伏逆变器及模块、配件等,在新能源行业高速增长中充分受益。

03 海外市场突破

海外业务成为禾望电气新的增长亮点。上半年海外收入1.5亿元,同比增长54.5%,增速远超国内业务。

更值得关注的是,海外业务毛利率高达54.65%,同比提升6.8个百分点。这一毛利率水平显著高于国内业务的33.78%。

据了解,公司风电变流器产品已经开始在主要海外市场形成批量发货。随着公司在荷兰、巴西、越南、巴基斯坦等多个地区设立服务点,海外业务有望持续提升。

海外市场的高增长和高毛利率为公司打开了新的增长空间,优化了整体业务结构。

04 工程传动业务提质增效

储能早知道注意到,禾望电气的工程传动业务表现同样可圈可点。实现收入2.3亿元,同比增长12%;毛利率达47.71%,同比大增8.26个百分点。

该业务主要应用于冶金、石油石化、矿山机械、港口起重、分布式能源发电等多个工业应用场景。

公司在高端传动领域的技术积累开始显现成效。尤其是在5-20MW的大功率电源设备领域,禾望电气具有明显竞争优势。

随着变频器出海及国产化替代加速,工程传动业务呈现营收和毛利率齐升的良好态势。

05 机构看好未来前景

多家券商机构对禾望电气未来表现持乐观态度。国金证券发布研报,维持“买入”评级,预计公司2025-2027年归母净利润为6.4亿、7.6亿、8.8亿元。

按照预测,公司未来三年市盈率将逐步下降,分别为28倍、24倍和21倍。90天内共有10家机构给出评级,其中9家为“买入”评级。

截至8月7日收盘,禾望电气市盈率(TTM)约为34.22倍,市净率(LF)约3.79倍,市销率(TTM)约4.27倍。

国金证券分析师姚遥在研报中指出,公司在新能源电控领域的领先优势以及海外市场的突破,将支撑其持续增长。

---

随着新能源行业持续高景气,禾望电气在海外市场的突破为其增长注入新动力。海外业务收入同比增长54.5%,毛利率高达54.65%,同比提升6.8个百分点。

国金证券预测,2025至2027年公司归母净利润将分别达到6.4亿、7.6亿、8.8亿元。机构维持“买入”评级,表明市场对这家新能源电控龙头的未来充满信心。

在“双碳”目标持续推进的背景下,禾望电气凭借其在风电变流器、光伏逆变器等领域的技术积累与海外布局,正迎来新的发展机遇期。