倍加洁2024年年报:营收增长21.8%,净利润暴跌183.6%

本文源自:金融界

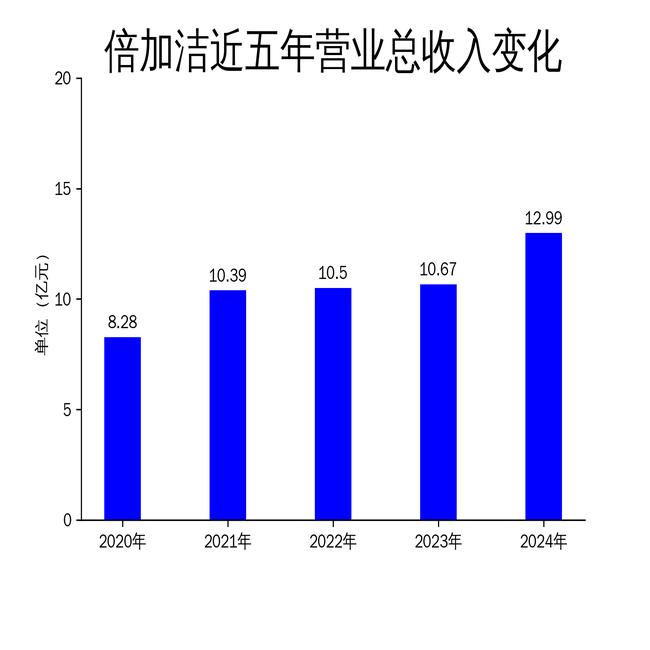

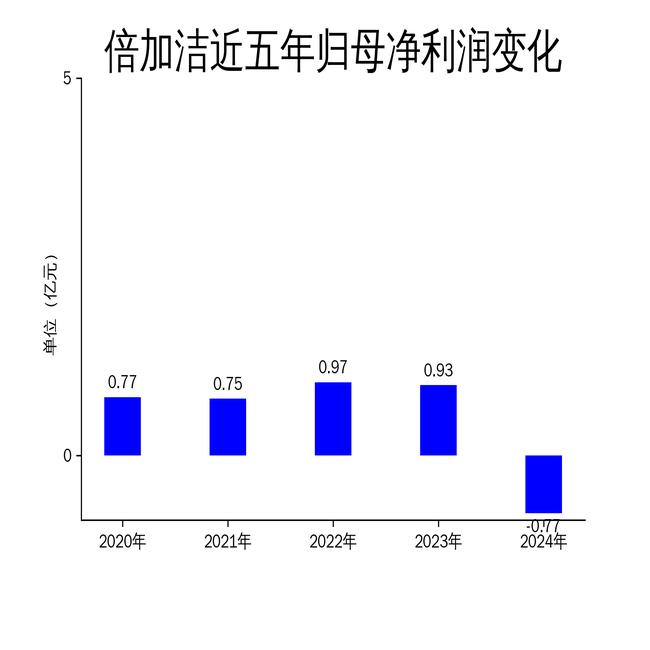

2025年4月30日,倍加洁发布了2024年年报。报告显示,公司营业总收入为12.99亿元,同比增长21.8%,但归属于母公司所有者的净利润却大幅下滑至-0.77亿元,同比下降183.6%。扣非净利润更是跌至-0.96亿元,同比下降366.6%。尽管公司在口腔清洁护理用品及湿巾业务上取得了一定进展,但参股公司薇美姿和控股子公司善恩康的业绩波动,导致公司计提了长期股权投资及商誉减值准备,最终导致净利润由盈转亏。

营收增长背后的隐忧

倍加洁2024年的营业总收入达到12.99亿元,同比增长21.8%,显示出公司在市场拓展和产品线扩展方面的努力。然而,这一增长并未带来相应的利润提升。公司毛利润为3.11亿元,较2023年的2.47亿元有所增长,但净利润却大幅下滑。这一现象表明,公司在成本控制和盈利能力方面存在明显问题。

参股公司薇美姿和控股子公司善恩康的业绩波动是导致净利润下滑的主要原因。薇美姿的经营业绩波动直接影响了倍加洁的长期股权投资,而善恩康的经营业绩不达预期则导致了商誉减值准备的计提。这两项减值准备合计对净利润产生了重大负面影响,使得公司在营收增长的同时,净利润却出现了大幅下滑。

业务拓展与研发创新

尽管面临净利润下滑的困境,倍加洁在业务拓展和研发创新方面依然取得了一定进展。在口腔清洁护理用品及湿巾业务方面,公司的ODM业务表现良好,各区域市场和主要产品线均实现了不同幅度的增长。同时,自有品牌产品矩阵持续完善,成功推出了牙膏旗舰产品、超级牙刷系列及儿童IP“海底小纵队”口腔护理系列,进一步夯实了品牌竞争力。

在研发方面,倍加洁通过组织架构调整和PDT(产品开发团队)机制的实施,构建了跨部门协同机制,确保了项目按时高质量完成。截至2024年末,公司累计拥有发明专利、实用新型专利及外观设计专利300余项,并斩获国际权威“红点设计大奖”。此外,公司还推进了产品标准化建设,通过物料精简与双平台(产品平台、技术平台)搭建,实现了研发资源的高效整合。

智能制造与海外布局

倍加洁在智能制造和海外布局方面也取得了一定进展。制造中心聚焦智能化转型,通过MES、SAP系统集成实现了生产计划动态优化、工艺质量精准管控及能耗数据可视化。所有产品线准期交付率稳定维持在96%左右,生产周期同比缩短约10%。此外,制造中心通过团队合作,解决了多个困扰生产的疑难问题,持续提升了客户满意度。

为应对国际贸易摩擦,倍加洁决策在越南投资建设生产基地,以降低欧美客户对供应链安全和稳定的担忧。此外,公司通过司法拍卖竞得薇美姿1.5878%股权,目前合计持股比例为33.8590%。公司还收购了善恩康52.0006%股权,并于2024年4月7日完成交割,善恩康成为公司控股子公司。通过控股善恩康,倍加洁进一步拓展了业务范围,增强了核心竞争力。

尽管倍加洁在2024年取得了一定的业务进展,但净利润的大幅下滑表明公司在成本控制和盈利能力方面仍面临严峻挑战。未来,公司需要在保持营收增长的同时,更加注重成本控制和盈利能力提升,以实现可持续发展。