千禾味业“零添加”失灵净利降31%,新增产能如何消化?

曾因“零添加”崛起的千禾味业(603027.SH),又遭“零添加”反噬。

近日,千禾味业披露2025年半年报,公司营收与净利双双大降,延续2024年业绩下滑趋势并有加剧趋势。公司称,主要系受“零添加”舆情影响。

银莕财经注意到,千禾的困局,绝非偶然。对比海天味业等同行逆势增长,千禾味业受舆情影响背后,其品类单一、策略同质化短板尽显。

值得一提的是,业绩下滑同时,千禾味业还给出中期利润分配预案,拟向全体股东每10股派发现金红利1元(含税),派发现金红利1.03亿元,同时每10股转增3股。

受舆情拖累净利大降30.81%

公告显示,千禾味业2025H1营业收入13.18亿元,同比大跌17.07%;归母净利润1.73亿元,同比更是大降30.81%;扣非净利润1.7亿元,同步下滑30.45%。

千禾味业是一家成立于1996年的调味品公司,并于2016年成功上市,其市场深耕于四川本土并逐步拓展至全国。主营业务是高品质酱油、食醋、料酒、蚝油等调味品的研发、生产和销售。

千禾味业的崛起史,本质是一场“零添加”概念的精准卡位战。2008年,当海天、厨邦仍聚焦大众市场时,千禾率先推出零添加系列,以“无防腐剂、无色素、无增鲜剂”的差异化标签,在消费升级浪潮中迅速圈粉,巅峰时期线上营收占比达32%,KA渠道零添加产品铺货率超80%,成为调味品行业“黑马”。

但2024年以来的舆情连环击,击碎了这场神话。

2025年3月,《消费者报道》发布送检报告,指出千禾一款标注“零添加”的酱油检出微量重金属元素(后经第三方机构复检,确认重金属源于原材料大豆,产品符合国标)。尽管千禾紧急发布声明、邀请央视探访眉山工厂,但“零添加≠无重金属”的认知误区,仍在社交平台发酵。

而在面对新的监管政策时,千禾味业反应并不及时。2020年7月,国家市场监管总局强化食品标识管理,明确禁止“零添加”“无添加”等模糊宣传,千禾当时虽通过“商标化”规避限制,但2025年地方监管部门对“标签误导”的排查升级,部分地区要求千禾整改包装,直接削弱其核心营销抓手。

对比海天味业(603288.SH),其凭借“老字号”“国民品牌”的成熟心智,即便零添加产品宣传受限,仍能通过渠道优势维持增长——2025年上半年,海天酱油销售额同比增长9.14%。

更致命的是“千禾0”商标的设计漏洞。千禾为规避“零添加”宣传限制,将“千禾0”注册为商标并印于瓶身,市场普遍将其理解为“千禾0添加酱油”,但法律层面“千禾0”仅为商标标识,不代表产品属性。

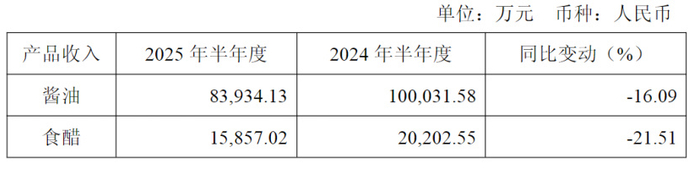

这种模糊设计,在舆情发酵期成为“信任反噬”的导火索:有消费者在电商平台投诉“虚假宣传”,部分商超甚至因“标签误导”下架相关产品,直接导致公司核心品类酱油营收从上年同期的10亿元跌至8.39亿元,降幅16.09%。食醋营收更不乐观,大幅下滑21.51%。

舆情冲击直接传导至渠道端,千禾味业的销售网络全面承压。其中,线上模式营收1.98亿元,较2024年同期的2.8亿元暴跌29.20%。舆情引发的消费者信任危机持续发酵,叠加内容电商流量竞争加剧,导致线上转化率与复购率双降。

线下模式营收10.99亿元,同比2024年上半年的12.78亿元下滑14.06%。

从区域来看,千禾味业上半年营收呈现“全线下滑、南北分化”格局:北部区域营收从3.03亿元暴跌至2.11亿元,同比降幅30.47%,创各区域之最;西部区域(西南为千禾大本营)营收从5.92亿元降至4.52亿元(-23.71%),虽有本土认知优势,但新产能未形成有效增量,昔日增长引擎失速;非核心区域同步承压,东部、中部、南部降幅收窄至4%至5.21%区间。

新增产能消化存疑

需要注意的是,在舆情未平、渠道收缩的背景下,千禾味业产能扩张却全部达成。

2025年,“年产60万吨调味品智能生产线”正式投产,公司总产能跃升至120万吨,自动化率超80%,并在半年报中自称“将成为行业智造标杆”。

不过,光鲜数据背后,却是产能利用率低、折旧吞噬利润的现实困境。

公告显示,2024年千禾味业酱油与食醋的总生产量仅为573387吨,总销售量为567812吨,均不超过60万吨。根据今年半年报营收下滑这一数据可以大致推断,千禾味业今年上半年主要产品的产销量大概率不会大幅增加,产能利用率或维持较低水平。

千禾的产能困局,本质是“小品类支撑大产能”的逻辑错位。其营收中酱油占比63.66%,醋占12.06%,远不及海天“酱油+蚝油+预制菜”的全品类矩阵。而60万吨新产线以酱油为主,在酱油需求增速放缓的背景下,新增产能更难消化。

更严峻的是,智能化产线的巨额折旧正持续侵蚀利润。该项目总投资12.6亿元,分两期建设,一期为年产20 万吨酱油、10 万吨料酒产能,二期为30万吨酱油产能。随着项目逐渐完成,公司固定资产折旧也水涨船高。根据定期报告披露,2024H1、2024年、2025H1,公司固定资产各期新增折旧分别为7261.76万元、1.50亿元和8995.77万元。

产能放大的同时,半年报显示,千禾存货达9.35亿元,同比增加4.75%,其中产成品库存4.2亿元,占存货总额的44.9%,对应库存周转天数从上年同期的85天增至98天。为缓解库存压力,千禾不得不加大促销力度。但即便如此,库存依然承压。

更值得警惕的是,当前调味品行业马太效应明显、分化加剧,千禾在同行中显得异类。上半年,海天味业营收152.3亿元(+7.59%)、净利润39.14亿元(+13.35%),恒顺醋业(600305.SH)营收11.25亿元(+12.03%)、净利润1.11亿元(+18.07%),显著优于千禾味业。

中炬高新(600872.SH)虽也面临营收下滑,但凭借“厨邦酱油+美味鲜蚝油”的双品类布局,其在利润端跑赢了千禾味业。