国海化工|玲珑轮胎公司动态研究:配套市场连续多年国内领先,2025Q2单季度归母净利润大幅改善

(来源:靠谱化工股)

01轮胎销量增加,2025年上半年公司营业收入同比增加

2025年上半年,公司销量增加,实现营业收入118.12亿元,同比+13.80%;其中,公司轮胎产品实现营业收入117.38亿元,同比+14.52%;轮胎产量4589.22万条,同比+5.77%;销量4438.62万条,同比+11.23%;轮胎均价264.45元/条,同比+2.96%。

2025年上半年,公司实现归母净利润8.54亿元,同比-7.66%;实现扣非归母净利润7.72亿元,同比-16.86%;销售毛利率15.50%,同比-7.22个pct,销售净利率7.23%,同比-1.68个pct;公司销售费用率为3.52%,同比+0.84个pct,主要系公司广告费、销售服务费增加所致;管理费用率为2.85%,同比+0.05个pct,主要系公司办公、差旅及招待费同比增加所致;研发费用率为3.81%,同比-0.11个pct;财务费用率为-4.98%,同比由正转负,主要系汇兑收益同比增加所致。2025年上半年,公司经营活动产生的现金流净额为0.41亿元,同比-95.05%。

02 2025Q2轮胎量价环比提升,2025Q2单季度归母净利润环比大幅改善

2025Q2单季度,公司实现营业收入61.15亿元,同比+14.63%,环比+7.34%;其中,轮胎业务实现收入60.85亿元,同比+15.58%,环比+7.63%;实现产量2286.36万条,同比+4.70%,环比-0.72%;实现销量2297.66万条,同比+9.82%,环比+7.32%;轮胎均价264.82元/条,同比+5.24%,环比+0.29%。

2025Q2单季度,公司实现归母净利润为5.14亿元,同比+6.11%,环比+50.89%;2025Q2单季度,公司销售毛利率为16.04%,同比-6.02个pct,环比+1.12个pct;销售净利率8.40%,同比-0.67个pct,环比+2.42个pct;公司销售费用率为3.75%,同比+1.23个pct,环比+0.46个pct;管理费用率2.69%,同比+0.09个pct,环比-0.33个pct;研发费用率4.01%,同比+0.17个pct,环比+0.40个pct;财务费用率-7.06%,同比由正转负。2025Q2单季度公司经营活动产生的现金流净额为3.59亿元,同比+7.94%,环比由负转正。

03 配套市场连续多年国内领先,全球“7+5”战略加速布局

2025年上半年,玲珑轮胎全球配套销量同比增逾20%,累计配套突破3亿条,连续稳居中国轮胎配套榜首,并蝉联新能源配套第一。在配套领域,公司为大众、宝马、比亚迪等70余家全球主机厂200多个基地提供配套服务,实现对中、德、欧、美、日系主流车系全覆盖;在新能源领域,公司多年稳居中国新能源汽车轮胎配套首位,主要客户包括比亚迪、吉利、五菱、红旗、零跑等。2025年上半年,公司吉利星愿、日产N7、五菱享境、零跑B10、巴西大众Tera等新车同步落地配套,实现经济至高端、传统至新势力车型全面渗透。产品端,公司大师系列推出致途越野R/T与致控防爆高性能胎,18吋以上大尺寸销量增长势头强劲。同时,公司坚定全球化布局,加速“7+5”战略布局的落地实施,拟在巴西设立第三基地。据公司公告,该项目投资约11.93亿美元,工期预计7年,分三期进行建设,计划2025年Q3开工,预计2032年底逐步建成投产。

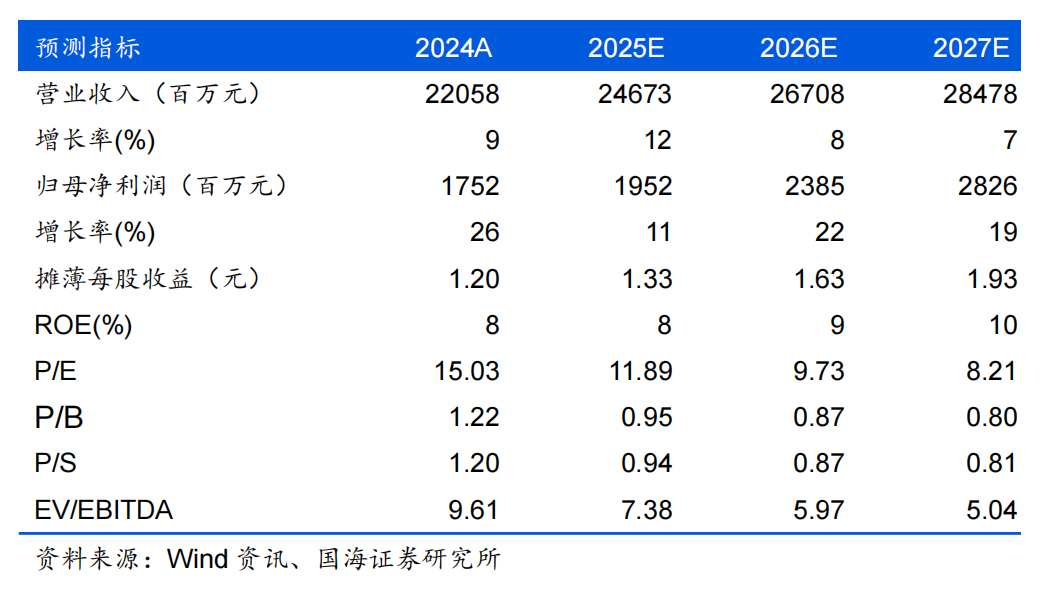

我们预计公司2025-2027年营业收入分别为246.73、267.08、284.78亿元,归母净利润分别为19.52、23.85、28.26亿元,对应PE分别为12、10、8倍。考虑公司的长期成长性,维持“买入”评级。

风险提示:原材料价格波动风险;宏观经济变化形式风险;市场竞争加剧风险;环保和安全生产风险;全球经济、政治环境变化和贸易摩擦的风险;汇率波动风险;新增产能投放不及预期风险。

国海证券研究报告《玲珑轮胎(601966)公司动态研究:配套市场连续多年国内领先,2025Q2单季度归母净利润大幅改善》

对外发布时间:2025年9月8日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

李振方SAC编号:S0350524080003