冲刺万亿城商行 重庆银行后劲十足

4月25日晚间,重庆银行披露2025年1季度报告,隔周第1个交易日该行股价领涨银行板块,盘内最高涨幅7.6%,日终收盘价10.74元,涨幅4.7%,今年以来其A股、H股涨幅在银行板块均排名第2,这个涨幅引起了作者关注,想一探究竟看看其魅力何在。报告显示该行总资产、贷款、存款无论单季度增量还是增速均创新高,显示出了强劲的发展势头,从其总资产已突破9300亿元来看,该行正处于冲刺万亿城商行的关键期,其后续的发展潜力如何呢?

作者深度分析研究了该行2025年1季度和2024年度报告数据,并与行业、上市银行公开数据进行了对比,发现该行在迈向万亿城商行的路上走得又稳又快,后劲十足。

重大战略加持,资产扩表稳步提速

无论是在重庆市范围内还是在全国范围内,重庆银行去年以来资产、存贷款规模都展示出了亮眼业绩。

2024年,该行总资产增幅12.7%,高于全国城商行3.8pct。贷款增幅12.3%,高于全国贷款增幅5.2pct,高于重庆市贷款增幅6.5pct。存款增幅13.5%,高于全国存款增幅7.1pct,高于重庆市存款增幅8.3pct。

今年1季度,该行总资产较年初增长8.8%,高于全国城商行4.8pct。贷款较年初增长7.5%,高于全国贷款增幅3.8pct,高于重庆市贷款增幅5pct。存款较年初增长10.6%,高于全国存款增幅6.1pct,高于重庆市存款增幅7pct,持续保持去年以来的增长态势。

仔细分析该行规模增长的逻辑,不难发现:2023年以来,重庆市经济持续向好,2023-2024年GDP增速6.1%、5.7%,均高于全国0.7pct。该行立足重庆,其服务网络覆盖了重庆市内所有区县以及四川、贵州、陕西三省,形成了以重庆为核心,辐射西南地区的经营格局,使得它能够深度参与本地经济建设,为成渝地区双城经济圈、西部陆海新通道、“33618”现代制造业集群体系建设等重大战略项目提供金融支持,可见该行享有区域发展红利以及重大战略机遇,形成政策红利与金融服务的深度耦合,扩表稳步提速。

近年来,重庆银行在重庆市的存贷款份额稳步提升。2024年末,该行在重庆地区贷款余额3347亿元,测算本地市占率5.6%,较上年提升0.3pct。据该行业绩会介绍,2024年公司贷款余额3130亿元,较年初增长626亿元,增量排名位居全市商业银行第1,市场份额较年初提升0.4pct;零售贷款方面,2024年个人消费贷逆势增长5%。普惠小微贷款增量突破100亿元,增量份额在本地市场排名提升至第三位。存款方面,2024年储蓄存款余额近2500亿元,较年初增长486亿元,增幅24%,在重庆地区市场份额提升0.7pct。

息差负面拖累因素减轻,经营效益韧性足

从历年披露年报可以看到,2020年以来该行大幅压降联合贷,2019-2023年零售贷款收益率降幅达166BP,息差持续收窄,但随着存量业务调整结束,自营消费贷产品稳步发力,零售贷款定价趋稳,同时区域经济回暖,重大项目建设需求和产业活跃度升温,有望支撑政信及实体贷款保持有力投放。2024年该行日均生息资产增长708亿元,带动利息收入增长约9.5%。

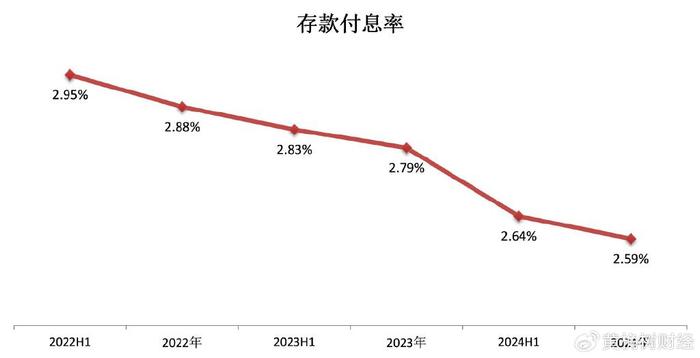

负债端定价曾为劣势,计息负债成本率、存款付息率曾在上市城商行中居前三,定期化现象较为明显,但在这一轮降息周期中负债到期重定价优化幅度优于同业,据重庆银行业绩会介绍,该行自身也加大存款结构管控力度,严格控制存款久期,引导压降长期限存款,负债成本改善空间较大。2024年,该行计息负债成本率下降16BP,存款付息率下降20BP,下降幅度高于上市城农商行平均水平,带动利息支出减少约6.2%。

中收低位回暖也是重要发现。2024年重庆银行实现手续费及佣金净收入8.88亿元,同比增长115.7%,自2023年低基数下增长回暖。拆分结构看,代理理财业务、支付结算及代理业务是主要增长点,据公司业绩会介绍,2024年该行抓住债牛窗口做好投资风险和产品净值管理,推进理财管理策略转型,代理理财业务收入实现了95%增长。今年1季度在债券估值回落的情况下该行仍实现了2.2亿元的手续费和佣金净收入,与去年同期持平,展现出优秀的资产管理水平。另外,该行加大财富管理,拓宽代理销售保险、基金、理财等产品渠道,代理销售手续费也大幅增长,2024年支付结算及代理业务收入增幅达141.4%。该行中收在总营收中占比处于上市银行中游水平,随着居民收入预期及市场风险偏好回暖,代销业务、理财业务等仍有较大发力空间。

深挖重庆银行报表数据,还能看到其金融投资板块相对稳健,债市波动对损益表的影响相对可控。受益于债市行情影响,2024年该行其他非息收入同比增长11.2%,在营收中贡献较2023年提升1.3pct到19.1%,其金融投资结构中以持有到期为主,交易性金融资产占比较低,TPL资产占比低于上市银行平均水平,因此可见1季度债市回调对其影响较小,也能反映其金融投资策略整体较为稳健。

这么来看,该行能持续实现营收、净利润双增,股价上涨也是市场给予的积极反馈。2024年重庆银行实现营收136.79亿元,归母净利润51.17亿元,分别同比增长3.54%、3.80%。今年1季度,实现营收35.81亿元,归母净利润16.24亿元,分别同比增长5.30%、5.33%,增速较上年末还提升1.76和1.49个百分点,连续5个季度实现双增。同时,1季度利息净收入增长回正,实现了营收、利润、利息净收入“三增长”,这在上市银行披露业绩中不算多见。

资产质量前瞻指标改善,风控筑底护航万亿征程

曾经受不可抗力因素影响,以及钢铁、煤炭等高耗能产业以及其上下游企业经营影响,重庆银行批零、采矿等不良有所上升,目前大户风险已基本处置完毕,2024年报显示,该行不良贷款率1.25%,两年累计下降0.13pct,拨备覆盖率两年累计提升33.9pct至245.1%,资产质量指标平稳向好。今年1季度披露数据也印证了这一点,该行不良贷款率再降0.04pct至1.21%,拨备覆盖率再升2.5pct至247.6%,资产质量提升向好的趋势进一步延续。

作者还注意到,该行关注率、逾期率边际下行,前瞻风险指标持续改善。2024年报显示,该行关注类贷款占比、逾期贷款占比、正常类贷款迁徙率分别较上年下降72bp、22bp、17bp,测算不良生成率整体平稳。作者还通过公开披露数据测算,2024年该行贷款信用成本率0.79%,同比下降0.11pct,今年1季度再降0.05pct至0.71%。横向比较,2024年该行贷款信用成本率【注1】较上市城农商行均值低0.29个百分点。随着资产质量边际改善,该行信用成本下行将驱动利润释放。

战略升级科技赋能,构建万亿规模的增长飞轮

站在“十四五”收官关键节点,据该行业绩会介绍,重庆银行已然提出“万亿城商行+数字新基建”双轮驱动战略,通过“场景深耕+技术穿透”培育出独特的数字竞争力。据介绍,该行围绕数字产品、数字营销、数字风控、数字运营、数字管理“五个方向”应用,落地“数智营业厅”“移动展业平台”等数字化转型重点项目60余个。该行打造的“巴狮数智移动银行”系统,构建起覆盖重庆全域的移动金融服务神经网络,巴狮移动展业平台累计交易120.79万笔,对私开户12.91万户,分别增长54.62%和41.40%,普惠线上化率不低于85%,绿色信贷数字化审批占比超90%,电子渠道分流率达97%,超过行业平均水平。该行通过数字化重塑服务边界,从网点延伸到客户神经末梢渗透,在服务实体的主战主场,以数字技术破解传统信贷痛点,通过生态共建拓展服务维度,打造“智融技改贷”“渝快乡村贷”“工业绿效挂钩贷”等产品,自主研发“科企快贷”模式。在风险防控的深水区,构建智能风控护城河,其“风铃智评”系统穿透企业关联关系,拦截高风险交易。在跨境金融领域,运用区块链技术实现铁海联运“一单制”融资。在服务民生的“最后一公里”,把数字技术嵌入乡村振兴场景,单笔助农贷款办理时间缩短至18分钟,支持重庆方言语言交互。重庆银行还与重庆大学、马上消费金融共建金融科技联合创新中心,建立“数字创新实验室”。

该行的数字化转型可谓走在前沿,已超越工具革新范畴,以“数字转型+生态建设”开辟新的增长极,这家扎根山城的城商行,正以数字为笔、金融为墨,在西部大开发的新画卷上书写数字化转型的典型案例。

最后作者概括一下,在成渝地区双城经济圈与西部陆海新通道等重大战略叠加下,战略升维与政策红利共振,能看到重庆银行区域龙头地位与高质量发展动能持续释放,迈入“万亿城商行”序列近在咫尺,发展韧性十足。对于该行而言,资产规模破万亿或许只是一个阶段性目标,后续必将通过业务发展夯实万亿资产根基,通过数字化转型重塑万亿城商行护城河,持续交出稳中有进的高质量发展答卷,作者也将持续关注。

注1:信用成本率=信用减值损失/期初期末贷款平均值